「股神」巴菲特的投資旗艦伯克希爾(BRK.B.US)近日發佈初步募資文件,有意發行日元優先債券募集資金,見下圖。

這批擬每年兩次付息的優先債券,具體發行規模未知,利率未知,將由美林國際和總部在日本的瑞穗證券承銷。

所籌措的資金將用於一般企業用途,包括為本金563億日元(約合4.29億美元)、利率0.674%的優先債券再融資,後者將於2023年4月14日到期,這或意味著交易有可能在4月14日之前完成,而日本央行新任行長上任後的第一次央行政策會議將在4月27日-28日舉行,可能會對日本未來的利率走向和日元匯價構成影響。

伯克希爾不差錢

需要注意的是,伯克希爾並不缺錢。翻看2022年末的資產負債結構,可以看出,伯克希爾的一半資產都由股本支撐著,負債並不算高。

截至2022年12月31日,伯克希爾的總資產為9,484.52億美元,負債僅4,678.35億美元,其中附息債務或為1,227.44億美元,僅相當於其總資產的12.94%,用其現金及現金等價物358.11億美元和流動性極高的美國國庫券短期投資927.74億美元,即可輕輕松松地償付。

為什麽還要發行日元債來融資進行展期呢?

這是因為巴菲特是連發債融資都能賺錢的「股神」。

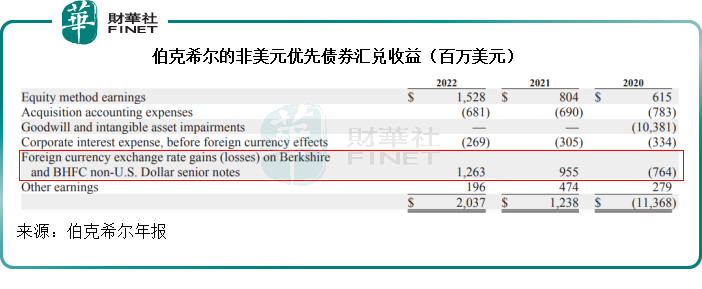

2022年,伯克希爾有一筆12.63億美元的匯兌收益進賬,主要與其非美元優先債券有關,這些外幣債券以歐元、英鎊和日元定值,由於期内美聯儲加息帶動了美元匯率上漲,歐元、英鎊和日元匯率相對弱勢,主要收益以美元結算的伯克希爾,通過這些弱勢貨幣發行的債券,從美元走強而獲得匯率優勢。

舉例來說,當伯克希爾以100億日元發行債券時,兌美元匯率可能為1美元=120日元,當美元升值,例如升到1美元=130日元時,其日元債的面值依然是100億日元,換算成美元時就由原來的0.83億美元下降至0.769億美元了,也就是說,換算成美元時,伯克希爾的債務因為匯率而降低,這就產生了收益。

這筆12.63億美元的匯兌收益就是這樣得來。

不僅如此,伯克希爾於2021年同樣產生一筆9.55億美元的與優先債券匯率有關的匯兌收益,見下圖。

為什麽是日元?

因為日元利率低,與美元利差相對穩定。

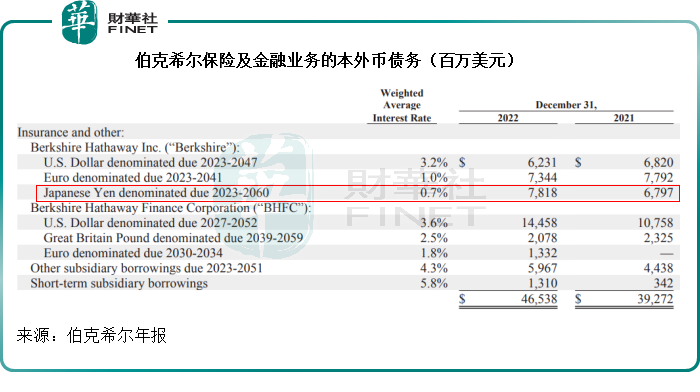

2022年1月,伯克希爾發行了1285億日元(約合11億美元)的優先債,到期日介於2027年至2052年,加權平均利率只有0.5%。2022年12月,該公司又發行了1150億日元(約合8.4億美元)優先債券,到期日介於2025年至2052年之間,加權平均利率僅1.1%。

截至2022年12月31日,伯克希爾的日元債賬面值為78.18億美元,較2021年末增加了10.21億美元,見下圖。日元債的加權平均利率最低,只有0.7%左右,遠低於歐元的1.8%、英鎊的2.5%和美元的3%以上。

2022年,受制於通脹,美聯儲、歐洲央行和英國央行紛紛加息,以遏制通脹,保障其區内經濟的可持續發展。英國央行是西方加息最早的央行,而且到現在仍未見利率見頂的迹象,而歐洲央行在發生了瑞士信貸的銀行危機之後,依然堅持加息50個基點,比美聯儲還狠。

當前歐洲央行三大指標利率介於3.00%-3.75%之間,英國央行的利率為4.25%,與美國聯邦基金目標利率4.75%-5.00%的差距進一步縮小。

歐元區的最新通脹水平為6.9%(2023年3月預測值),英國通脹水平仍高達10.4%,兩個地區的央行仍有動機為遏制通脹率而繼續大幅加息。

相較而言,美國當前的通脹率為6%、核心通脹率5.5%(均為2023年2月數值),似有所控制,加上剛剛公佈的採購經理景氣指數和就業數據都顯示經濟熱度有所下降,或降低了其大幅加息的可能性。

也就是說,若美國利率見頂,而歐元區及英國加息周期繼續,其利息差或進一步收縮,歐元兌美元以及英鎊兌美元的匯價有可能上升,那麽以這些貨幣發行債券一方面將受到幣值上漲的損失,另一方面利率也變得不再便宜。

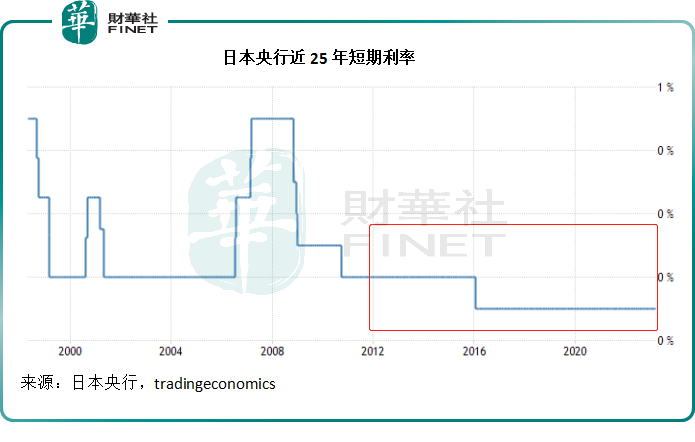

相對於歐美國家備受通脹困擾,日本卻似乎在通縮中「躺平」。

2022年全年,日本GDP僅按年增長1.0%,其中第3季下降0.3%,第4季增0.4%;2023年2月通脹率為3.3%。2023年3月份,日本服務業採購經理指數獲向上修正,似有向好迹象,但是日本央行今年1月份的會議紀要顯示,仍傾向於維持「鴿派」立場,而且在3月份的會議中維持超低利率不變。

需要注意的是,日銀即將於本周末(4月9日)換帥,「學院派」植田和男將接替黑田東彥擔任日本央行的行長。

黑田東彥的量化寬松政策堅持了十年,植田和男上任會否扭轉這個局面值得關注。當前日本的關鍵短期利率維持在0.1%的水平不變,而10年期債券收益率則維持在大約0%的水平。

此外,日本央行早前推出YCC(即收益率曲線控制政策),設定日債收益率波動區間,當收益率超出這一波動區間時,日銀會出手幹預,人為地將收益率控制在波動區間水平内。一旦撤銷YCC,有可能引發全球利率水平飙升,帶動日元匯價上漲,這會引發全球資本市場波動,或也不利於以出口貿易為主的日本經濟。

新任行長也許有理由改變過去的超寬松貨幣政策,但是如果一步到位,不僅對本國,對全球資本市場也會帶來不可控的影響。

假設鷹派立場確立,日元匯價可能上漲,但巴菲特或可通過在貨幣政策轉向之前談妥(注意前文提到的時間)的利率價格取得日元,而把握到日元資產上漲的機會;反之,若新行長繼續秉持前任行長的立場,或者採取循序漸進的步伐改變現狀,意味著日元的利率依然偏低,日元匯價依然靠穩,那麽發行日元債的利息成本也要比發行英鎊、歐元、美元債劃算。

不論看漲還是看跌,看起來都有賺頭。