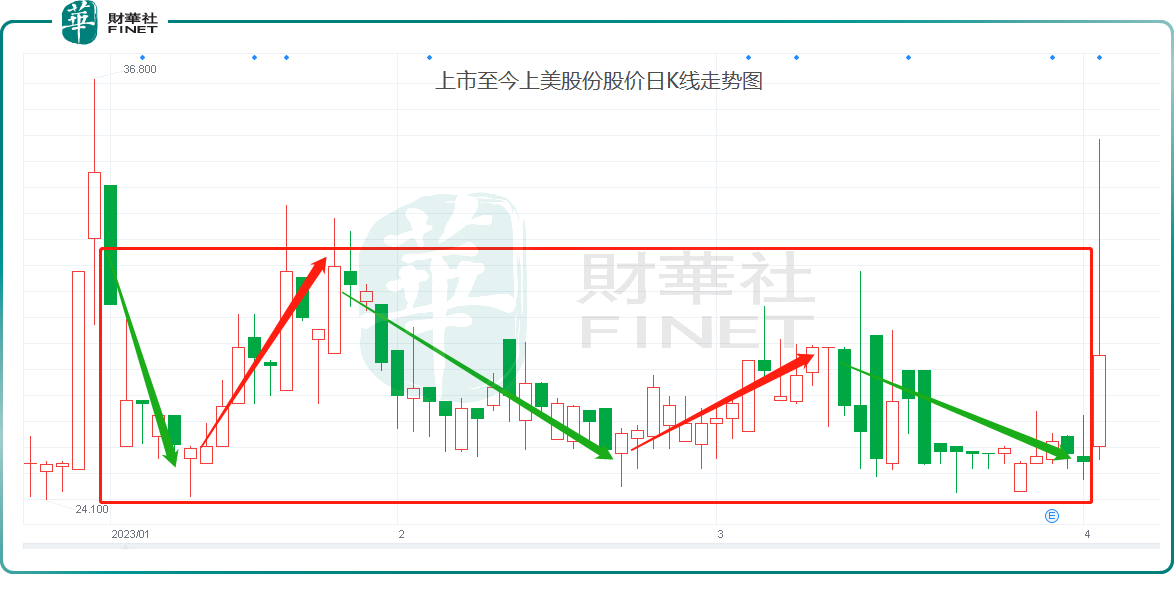

4月4日,素有「港股國貨美妝第一股」之稱上美股份(02145.HK)迎來大漲,盤中一度衝高逾35%,甚是奪目!不過,截至收盤,該股漲幅收窄至12.67%,報收28.45港元/股,總市值113.22億港元。

其實,自2022年12月底登陸港股上市後,該股曾一度衝上36.8港元/股高點,但最終未能抵住回調壓力,步入反復「箱體」震蕩行情。

而且就於近日,上美股份才剛剛交出了披露其上市以來的首份年報,但結果顯然「差強人意」,2022年營收及淨利罕見出現雙雙下滑的境況。

面對承壓的業績,市場觀點不一,既有看多,也有唱衰,這或是造成今日股價劇烈波動的原因所在。

01.領先國貨品牌,營收淨利罕見失速

官網資料顯示,上美股份領先的國貨化妝品公司,初創於2002年,2003年自主研發了首個化妝品品牌「韓束」,並迅速在市場打響影響力。

此後,為進一步拓寬產品品類,上美又在2014年建立草本植物護膚品牌「一葉子」,2015年推出母嬰護理品牌「紅色小象」,形成多品牌矩陣。

依託強大的自主研發能力及推行多品牌戰略的專業知識,2021年至今,公司還推出了洗護品牌「極方」,適合敏感肌的中高端護膚品牌「安敏優」等多個品牌,進軍中高端市場。

從「單品牌」到「多品牌」矩陣,再到瞄準中高端市場,上美股份深耕行業逾20年,其戰略目標清晰明確,也收獲了不俗的成績。

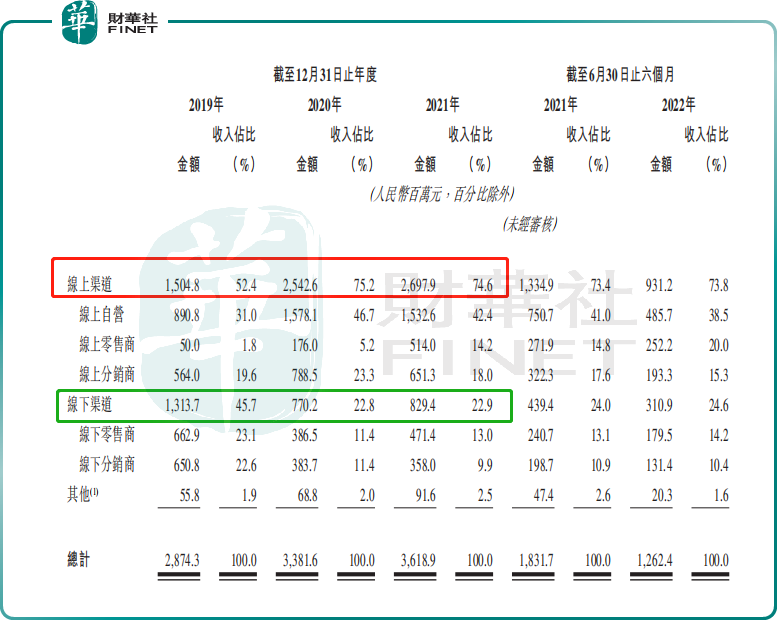

財報數據顯示,上美股份的營收規模已由2019年的28.74億元(人民幣,下同)上擡至2021年的36.19億元;歸母淨利潤由2019年的6257.10萬元一路飙漲至2021年3.39億元,3年期間足足增長了4倍之多。

然而,來到2022年,疫情的不斷蔓延以及消費市場疲軟對全球美妝市場造成了不小的衝擊。

據國家統計局數據顯示,2022年全球化妝品零售總額跌破4000億元,是近10年來的首次出現負增長。

面對化妝品行業的不景氣,上美股份的經營也一度陷入窘境。

截至2022年12月31日止年度業績公告顯示,公司實現收入26.75億元,同比減少26.1%;股東應佔利潤1.47億元,同比減少56.59%。

對於營收的減少,公司表示由於2022年國内外經濟及公共衛生形勢等多重因素對本公司產品及物流產生重大影響並導致消費市場需求下降所致。

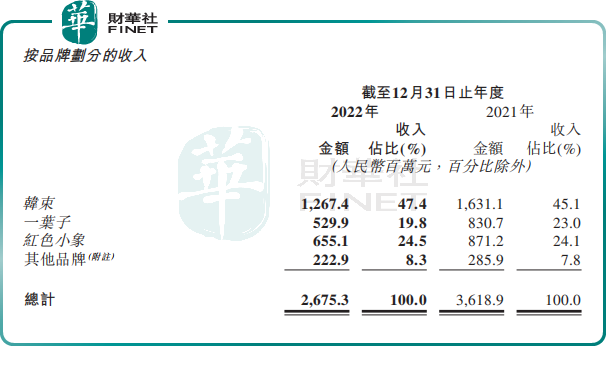

分品牌看,公司三大核心品牌(韓束、一葉子、紅色小象)均出現不同程度的下滑,分别同比減少22.3%、36.2%、24.8%,依次錄得收入為12.67億元、5.29億元、6.55億元,三者佔總營收超九成。

而在其他品牌中,包括此前推出的高肌能、安彌兒、極方等新品牌,以及2022年首推的一頁及安敏優總計實現收入2.23億元,同比下滑22%。

不過,值得一提的是,一頁是繼紅色小象之後,在母嬰領域的全新突破,其主攻童嬰敏感肌。自2022年5月上市以來,其僅在7個月内便實現營收超2500萬元,是上美股份2022年財報中為數不多的亮點之一。

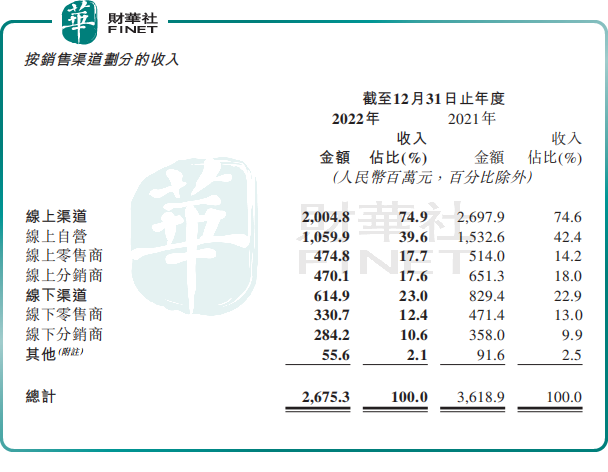

另從渠道銷售表現來看,上美股份線上及線下渠道也均出現雙雙下滑迹象。

要知道,近年來伴隨線上電商高速崛起,線下渠道增長乏力甚至倒退是意料之中的事情,但面對線上渠道的高速發展,上美股份於2019年至2021年3年間一直保持增長態勢,唯獨2022年卻罕見出現下滑,確實釋放了不利信號。

管中窺豹,除了與美妝市場消費疲軟的客觀因素影響外,還與直播電商激烈的競爭無不關系。近年來,通過直播帶貨紅利實現爆發式增長花西子、貝泰妮旗下的薇諾娜等一眾國貨品牌都備受消費者青睐。

反觀上美股份,在線上渠道的佈局上稍顯乏力。細分渠道而言,收入佔據大頭的在線自營銷售收入減少尤為迅猛,由2021年的15.33億元減少30.8%至2022年的10.6億元,主要受來自天貓及快手的收入減少所致。

02.行業回暖加速,上美股份有望衝出重圍?

值得一提的是,伴隨疫情影響的逐步消退,疊加行業支持政策的不斷出台,化妝品行業有望迎來困境反轉。

宏觀層面,當前實施的《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》便提出要率先在化妝品等消費品領域培育一批高端品牌。

受益國家政策支持,未來中國化妝品市場前景可期。據弗若斯特沙利文的數據預測,2021年至2026年的復合年增長率9.4%,2026年中國化妝品市場將達到14822億元。

可以預見,中國化妝品行業也必將湧現一批批國潮品牌領導者。屆時,誰又能成為國貨之光的領頭羊呢?

就品牌壁壘而言,上美股份的多品牌戰略更好地覆蓋不同定位的消費者,從而有效迎合消費者的需求,有助於企業在激烈的市場競爭中脫穎而出。

除此外,研發、規管、供應鏈以及渠道也是行業龍頭進一步搶佔市場份額的絕對壁壘。但從渠道影響力看,上美股份目前尚未具備明顯優勢。

針對這一點,公司於2022年財報指出將繼續加強與天貓、京東等電商平台的合作,並將韓束在抖音、快手的成功經驗應用到其他品牌。

通過積極的探索,不斷復制創造,上美股份能否衝出重圍並站上行業之巅呢,有待時間來解答!