4月4日,美東汽車(01268.HK)繼續走低,截至收盤,該股收跌11.23%至13.44港元/股。若拉長時間看,美東汽車自2月中旬以來,整體走勢頹靡,迄今累計跌幅超35%。

而近兩個交易日該股接連重挫,或與表現欠佳的2022年度業績有一定關聯。

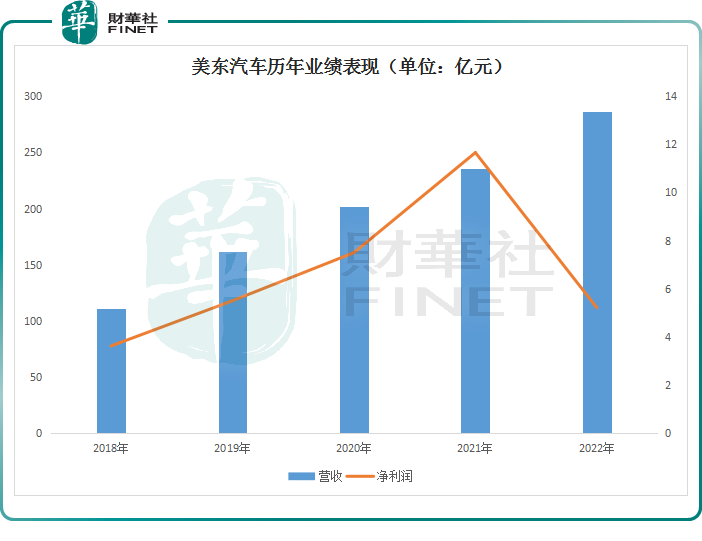

01豪華汽車經銷商,2022年增收不增利

美東汽車是一家主要從事乘用車銷售業務的中國投資控股公司,其主要業務包括在中國從事汽車生產商授權的特定品牌汽車經銷業務、新車銷售、零件銷售及提供售後服務及調查服務。

美東汽車主要經營的是豪華及中高端汽車品牌,包括保時捷、寶馬、雷克薩斯、奧迪、豐田及現代等。截至2022年12月31日美東汽車經銷店總數為76家,從品牌結構分析,豪華品牌經銷店數量佔比為84.2%。

在2018年至2021年期間,美東汽車的營收、淨利潤一路高歌猛進,正是踩中了中國豪華汽車市場蓬勃發展的風口。

2022年,美東汽車共售出67871輛乘用車,同比增長10.2%,其中售出11790輛保時捷,23611輛寶馬,11342輛雷克薩斯。

年報顯示,該公司實現營收286.55億元,同比增長21.54%。分業務看,新車銷售收入252.97億元,比重為88.3%,同比增加21.4%;其中,高端品牌銷售依舊為公司核心收益來源,收入佔比超87%。又由於服務基數繼續擴大,售後服務在疫情影響下也仍維持高增長,售後收入33.58億元,同比增加22.2%。

然而,從盈利角度看,受疫情的影響,美東汽車陷入「增收不增利」的尷尬局面。同期,其歸母淨利潤5.21億元,同比下降55.3%;毛利率同比下降3個百分點至8.8%。

庫存方面,美東汽車存貨總額由2021年的3.6億元增加197.2%至10.7億元;庫存周轉天數也增至9.8天。

事實上,2022年,對於各行各業來說,都是艱難的。疫情反復、經濟放緩、供應鏈中斷等多重因素疊加,汽車經銷商的經營活動遭受巨大衝擊,從各大汽車經銷商上市集團的經營數據看,整體普遍承壓。

美東汽車盈利下滑,並非孤例。即便是中升控股(00881.HK)這樣的新晉巨無霸,也難逃盈利下滑的命運,期内淨利潤為66.68億元,同比下滑19.9%;永達汽車(03669.HK)淨利潤為14.25億元,跌幅達42.5%;而曾經被稱為「4S店之王」的龐大集團(601258.SH)2022年淨利潤更預虧9至11億元,同比跌幅超2倍。

中國汽車流通協會發佈的《2022年全國汽車經銷商生存狀況調查報告》顯示,過去一年,汽車經銷商面臨著客流量減少、資金壓力大、庫存壓力大等諸多難題,2022年僅有不到兩成的經銷商完成了銷量目標,而完成率低於70%的經銷商比例更是高達42.1%。

報告顯示,盈虧情況來看,2022年超45%的汽車經銷商處於虧損狀態,僅有不到三成的經銷商有盈利,還有25%的經銷商處於盈虧持平的狀態。行業經營之困難可見一斑。

02展望後市,美東面臨哪些挑戰?

年初以來,由特斯拉率先拉開價格戰愈演愈烈。這股來自新能源汽車的星星之火,迅速轉變為燎原大勢,蔓延至燃油車。一時間,車市降價潮席卷全國。

截至目前,已有近100款車型加入價格戰,燃油車、新能源汽車,自主、合資、獨資等品牌紛紛參與,降價幅度從幾千元到數萬元不等。

然而,各家車企採取的多種促銷措施並未能有效推動銷量增長,反而導致了更多消費者選擇持幣觀望。乘聯會數據顯示,3月1-26日,乘用車市場零售102.1萬輛,環比下降了17%。

在這場價格混戰中,豪華汽車市場的增速也明顯放緩。據乘聯會數據顯示,前兩個月豪華汽車銷售48萬輛,同比下滑15%。另據上險數據,今年前2月,僅捷豹(+47%)、保時捷(+25%)的銷量同比維持增長,而奔馳、寶馬、奧迪和雷克薩斯的銷量則分别同比下降6.4%、21.4%、31.3%、34.8%。

隨著汽車消費市場需求減弱,汽車經銷商的盈利也必然會受到影響。

高盛指出,年初至今中國汽車行業出現定價競爭及庫存壓力,預計相關影響將對整個汽車供應鏈造成利潤率壓力。但由於高端品牌經銷商擁有較好的定價能力及價格調整靈活性,可能表現會較好。

另外,汽車行業的變局——新能源汽車的快速崛起,也是美東汽車等傳統燃油車經銷商的一大挑戰。

過去三年,國内新能源汽車以勢不可擋的步伐前進,銷量突飛猛進,其滲透率已從2020年的5.8%提升至2022年的28%。

而美東汽車此前合作的均是傳統的汽車品牌,與新能源汽車廠商基本沒有交集。未來傳統汽車品牌在行業里的位置如何,還是未知數。

其次,新能源汽車保養收入相較於傳統的燃油汽車會大幅下降。據悉,大部分4S店的新車銷售利潤都很薄,其毛利主要依靠售後服務。一般而言,4S店售後服務的毛利率會高達45%以上。2022年因疫情反復,汽車售後服務難以開展,也是眾多經銷商盈利銳減的重要原因。

此外,以造車新勢力為代表的新能源車企大多選擇了直營模式,也會進一步削弱了4S店的話語權。

展望後市,美銀證券研報將美東汽車今明兩年銷售預測下調4%/10%,並下調毛利率預測,削今明兩年淨利潤預測10%/7%,目標價由23港元下調至21港元。