試想一下,2023年經濟復蘇時期,最得益的會是誰?

旅遊股已先漲為敬,事實上,不止如此。疫情相關措施優化之後牽動了線下消費大盤,線下消費、商家賦能、到店電商並賦能海外支付的平台或比忠於一項服務的旅遊股更能受惠。

基於支付的領先科技平台移卡(09923.HK)自2020年佈局到店電商業務,並積極拓展海外支付市場,無疑為其赢得了先機,既可受惠於線下消費的反彈,又可得益於數字化服務生態的延展。

移卡公佈了一份亮眼的業績,從業績中顯見其新佈局的優勢。

業務擴展恰逢其時

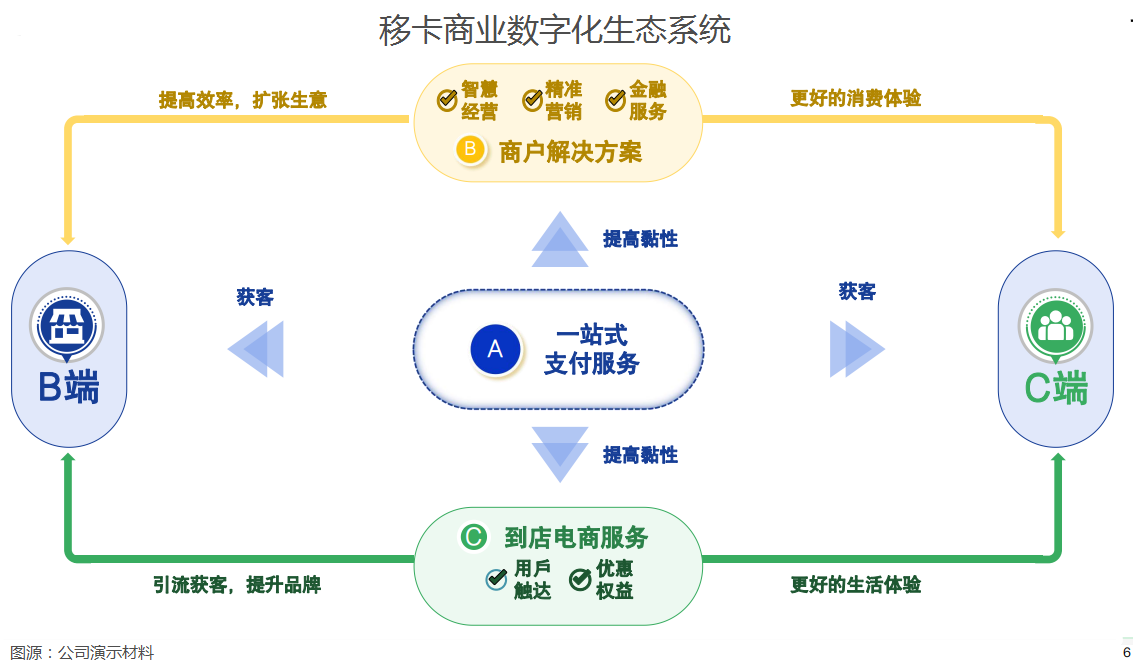

移卡提供多元化的支付產品及一站式支付服務,並為商戶提供解決方案,協助其更好地管理及推動業務增長。2020年下半年,移卡正式推出到店電商服務,為消費者提供餐飲、美容、休閑娛樂等優惠套餐,同時從全渠道協助商戶促進銷售。

值得一提的是,這樣的佈局恰逢其時,因為防控措施於去年年底放開之後,到店電商今年將迎來一波反彈熱潮,移卡正好得益於這一發展趨勢。

一站式支付服務為流量入口,連接B端和C端客戶;商戶解決方案為商家提供精準營銷解決方案和金融服務,協助商家提高經營效率並擴大經營,為消費者提供更佳消費體驗,反過來高效轉化和留存消費端流量。另一方面,到店電商服務為商家提供引流獲客,並為消費者提供更優質的生活體驗。各項業務相互協同,進一步提高用戶的黏性。

到店電商增勢迅猛,一站式支付穩健提升

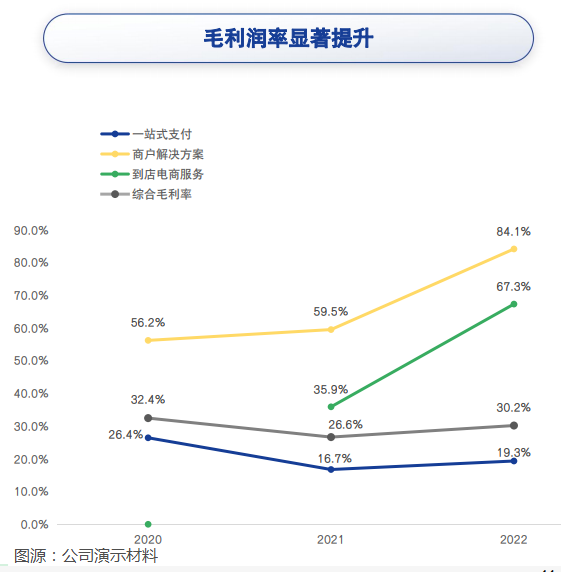

2022年,移卡的總收入達到34.18億元(單位人民幣,下同),毛利率同比提升3.6個百分點,至30.2%;經調整EBITDA更按年增長73%,達到2.13億元,經調整EBITDA利潤率提升了2.2個百分點。

其中,一站式支付服務持續增長,收入同比提升21.4%,至27.54億元,毛利率更由上一年的16.7%上升至19.3%。2022年的總支付交易量按年增長5.1%,至2.23萬億元;活躍支付商戶同比增長11.4%,達到810萬家;綜合費率上升至12.3%,其中基於應用程序的支付費率上升至13.9%。

值得留意的是,2022年下半年,平均費率、基於應用程序的支付服務費率以及傳統支付服務費率均進一步上升,顯示出其強勁的發展勢頭(見下圖)。公司管理層曾提到,移卡已處於第三方支付領域的領先地位,不再需要依靠「燒錢」獲取流量的方式,未來收費率有望進一步改善。

加上該公司各項業務相得益彰的互惠互利生態共融方式,有望進一步降低獲客成本。

移卡預計,其2023年的GPV或擴至2.7萬億元-2.9萬億元,意味著年增幅或不低於21%,遠高於2022年的增速5.1%。2023年1月和2月,其GPV分别按年增長9.8%和34.1%,顯示出防控優化後的消費反彈效果。

隨著GPV及收入規模的擴大,規模效益將更加明顯,該業務的盈利能力有望進一步提升。

儘管到店電商服務業務2020年下半年才推出,但增長十分強勁,一下子成為移卡第二大收入來源。2022年,到店電商服務的總商戶交易量(GMV)按年增長733.1%,至33億元,訂單總數同比增長305%,達到3700萬。

在如此有利的業務增長推動下,其到店電商服務收入同比大增139.0%,至3.54億元,毛利率由去年的35.9%大幅提高至67.3%,其中2022年下半年的毛利率更達到75.8%,主要因為移卡擁有具優勢的議價力,降低向KOL支付的佣金,同時其傑出的創新能力已經在AI生成内容(AIGC)產品應用的基礎上測試更廣泛的AI能力,通過AI文案生成工具、AI雲剪輯工具生成文案和短視頻來提升内容創作的效率和豐富度,均有效降低内容制作成本。

隨著消費反彈帶來的到店電商服務強勁增長,加上AIGC效果的提升,其到店電商分部的收入及盈利能力有望進一步上升。值得留意的是,該業務分部的毛利率遠高於其第一大收入來源一站式支付服務,到店電商業務貢獻的持續增加將可提升移卡的整體毛利率。

得天時地利人和,移卡前景可期

經濟復蘇背景及消費場景的多元化為移卡創造了理想的競爭環境,有利於其與頭部平台進行合作,實現互利共赢。例如,移卡與抖音、快手、微信支付及支付寶都展開合作,在本地生活領域共同打造爆款案例。

經濟復常更有利於移卡於疫情期間佈置的業務新佈局,其新增的到店業務將可直接得益於線下消費的反彈,為其注入新的增長動能。

根據艾瑞咨詢的預測,2022年第三方移動支付交易量預計為325.6萬億元,2020年至2025年的預估年復合增幅或為12.9%,滲透率只有29.6%。移卡所提供的2023年一站式支付服務GPV指引或意味著其增幅不低於21%,作為領先的第三方支付平台,移卡憑借在該領域的深耕和不斷提升的運營效率,將可把握行業增長機遇。

艾瑞的報告預計,2022年中國中小微商戶數字化升級服務市場規模或達到981.1億元,而2023年1月底的全國等級在冊個體工商戶數量或為1.7億。在防控措施優化後的經濟復常時期,中小型商戶對營銷解決方案的需求將大大提高,這些商戶是移卡主要面向的客群,這讓其處於十分有利的位置,突顯出其業務優勢。

到店電商服務市場也將是經濟復常後的得益者,艾瑞預計2025年中國本地生活服務市場規模或達到35萬億元,2020年至2025年的預估年復合增長率或達到12.6%,這意味著移卡的到店電商業務擁有很大的增長空間。

值得留意的是,移卡未來會佈局海外市場,據管理層透露,正在獲取美國、新加坡及香港支付相關牌照,並將支付服務復用到海外市場,助力内地商家出海,進一步優化其服務。

短期來看,防控措施優化所帶來的消費反彈影響將反映到其2023年的業績中。從更長遠來看,移卡的主營業務市場具有廣闊的增長前景,加上移卡從不甘於現狀,而極具前瞻性地提前進行對其有利的戰略佈局——這樣的獨到眼光是一家優秀企業特有的素質,將可把握消費持續增長的大機遇。