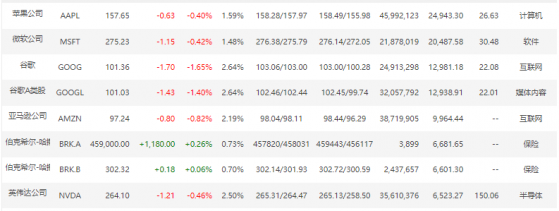

智通財經APP獲悉,在英偉達(NVDA.US)創始人兼CEO黃仁勳在GTC大會介紹其在人工智能(AI)領域的多款産品並將英偉達定位爲“人工智能iPhone時刻”背後的引擎後,該股于3月23日美股開盤漲超3%,總市值逾6800億美元,一度超過“股神”巴菲特旗下伯克希爾哈撒韋(BRK.A.US),躍升爲美國市值第5大上市公司。

截至發稿,該股盤前報264.80美元,雖然股價有所回落,但其今年迄今仍漲超80%,總市值爲6523.27億美元,爲美國市值第6大上市公司。要知道,該公司在今年年初股價僅達143.126美元,英偉達如此受美股市場追捧的原因是什麽?

業績表現

2月22日美股盤後,英偉達發布截至1月29日的2023財年四季度財報及全年業績報告。財報顯示,該公司2023財年四季度營收60.51億美元,同比下滑21%;淨利潤14.14億美元,同比下滑53%。

按照收入組成來看,英偉達的主要收入來源于數據中心和遊戲業務,占總收入的90%以上,剩下的收入來源包括可視化、OEM&IP、自動駕駛。其中,數據中心業務(包括用于AI的芯片)營收36.16億美元,同比增長10.82%,這一增長在很大程度上反映出英偉達的芯片被廣泛用于AI計算,隨着AI市場的擴大,這爲芯片制造商帶來了日益增加的機遇;遊戲業務營收18.31億美元,同比下滑46.46%。

智通財經APP了解到,2022年以來,遊戲業務的大幅滑坡以及數據中心營收增速的持續下滑一度讓英偉達的成長性遭到市場質疑。2022年全年,英偉達股價跌幅超過50%。2022年10月14日,英偉達總市值一度跌至2772億美元。其中,遊戲業務營收下滑主要是因爲疫情紅利的消退,消費者遊戲時長變短,再加上進入到2022年以來,由于個人電腦市場需求的萎縮以及加密貨幣價格的大跌,全球獨顯出貨量創下二十年新低。

但值得慶幸的是,近年來,在消費互聯網、工業互聯網、5G、AI等多重需求強勢推動之下,全球數據中心需求維持在15%~20%的高速增長,英偉達數據中心業務由此迎來高速增長期。

數據顯示,2018-2022財年,英偉達數據中心業務複合增長率超過50%。2023財年,英偉達數據中心收入爲150.1億美元,同比增長41%,收入占比達到56%,首次超越遊戲業務成爲公司第一大收入來源。

雖然2022年以來,由于受到宏觀經濟不景氣等因素影響,亞馬遜(AMZN.US)、谷歌(GOOG.US)等雲計算開始收縮資本開支,英偉達數據中心業務營收增速明顯放緩。2023財年Q1-Q4,英偉達數據中心業務營收增速分別爲83%、61%、31%和11%。其中,2023財年第四季度,英偉達數據中心業務營收出現了環比下滑的罕見情形。不過,ChatGPT的橫空出世再次讓英偉達成爲市場關注的焦點。

對此,英偉達CEO黃仁勳在財報電話會議上也表示,目前AI的快速發展促使各種規模的企業購買英偉達芯片以開發機器學習軟件。此外,超大規模數據中心,公有雲,企業核心雲和企業邊緣雲都是數據中心業務增長的驅動因素。

值得注意的是,從環比角度來看,四季度英偉達業務實現了16%的環比增長,此前兩個季度環比均爲大幅下滑。此外,英偉達四季度銷售毛利率爲63.3%,較前叁季度(55.07%)有了明顯提升,且已經回到正常水平,這是一個積極信號,說明滯銷庫存的處理已經接近尾聲。

最後,雖然英偉達Q4淨利潤同比下滑53%,但是環比已經大幅改善。因此,從短期來看,由于英偉達營收同比仍然處于下降趨勢,該公司數據中心業務業務或很難重回高增長,同時遊戲業務的回暖有限,但公司的營收、利潤都出現了環比上升,顯示最壞的情況已經過去。尤其是毛利率回到正常水平,超過了華爾街的預期,這也是股價大漲的主要原因。

在行業內表現來看,英偉達財務表現仍領先于其他競爭對手,包括英特爾(INTC.US)和AMD(AMD.US)。其中,英特爾第四季度營收下降32%至140億美元,創下2016年以來的最低水平;淨虧損6.64億美元,合每股虧損16美分,同比由盈轉虧。而AMD受益于服務器業務增長強勁,該公司四季度營收55.99億美元,同比增長16%,超出市場預期的55.6億美元,但其淨利潤仍同比下降98%至2100萬美元。該公司Q4毛利率爲42.92%,同比下降14.62%。

領先技術奠定王者地位

除了財務表現優秀之外,英偉達在AI、機器學習、高性能計算等領域也處于技術領先地位,其核心技術和産品在各個行業得到廣泛應用,市場地位穩固。這也爲市場對英偉達未來發展前景的信心提供了保證。

據英偉達CEO黃仁勳在GTC大會上發表主題演講,介紹英偉達在AI領域的多款産品,包括爲大型語言模型設計的新款GPU、針對AI視頻的芯片L4,以及AI超級計算服務DGX Cloud等。

其中,專爲大型語言模型打造的H100 NVL,可處理含1750億參數的GPT-3。與用于處理ChatGPT的HGX A100相比,搭載四對H100和雙NVLINK的標准服務器的處理速度最高可達10倍。黃仁勳稱,它能將大語言模型的處理成本降低一個數量級。

此外, 爲了加速生成式AI開發及部署,英偉達宣布推出四款全新推理GPU——L4 Tensor Core GPU、L40 GPU、H100 NVL GPU、Grace Hopper超級芯片,分別擅長AI視頻、圖像生成、ChatGPT等大型語言模型的推理加速、推薦系統和大型語言模型的AI數據庫。

在會上,英偉達還宣布與谷歌雲、微軟Azure、甲骨文雲聯手推出(AI超級計算機)雲服務,加速企業創建大模型和生成式AI的雲服務NVIDIA AI Foundations等,並宣布與日本叁菱聯合打造了日本第一台用于加速藥研的生成式AI超級計算機。而使用H100芯片的雲服務已經上線,OpenAI將通過微軟Azure超級計算機用上H100。

簡單來說,英偉達新的商業模式就是通過幾家大的雲來推廣自家的AI産品。英偉達如今力推AI雲服務,曾其比作當今AI系統的“操作系統”。黃仁勳稱,這種合作關系將英偉達的生態系統帶到了雲服務商手中,同時擴大了英偉達的市場規模和覆蓋面。企業將能夠每月租用DGX雲集群,確保他們能夠快速輕松地擴展大型多節點AI訓練。

對于英偉達帶來的産品,金融機構Rosenblatt Securities的半導體分析師Hans Mosesmann表示,這些産品“比競爭對手領先很多年。”該分析師認爲,“英偉達在AI軟件方面的領導地位不僅具有裏程碑意義,而且還在加速發展。”

值得一提的是,由CUDA平台(英偉達于2006年推出的軟件編程平台)加持的英偉達GPU,是以通用性見長。對此,有專業人士表示:“英偉達通用性高,支持AI的能力強。當一個新的AI熱點出現,其成長過程中會出現哪些新型應用是難以在初期預測的,通用性強的芯片平台是更加安全的選擇,因此AI開發者往往會優先選擇英偉達的GPU。等這個AI熱點成熟了,方向相對明確了,再去研發自己的芯片。”

而 CUDA幾乎只支持英偉達的架構GPU,不容易遷移,這有利于AI開發者與英偉達軟硬件長期綁定。因此,在AI領域,英偉達的GPU占據絕對的領導地位,在訓練領域英偉達的GPU産品的市場份額超過80%。再配合CUDA軟件工具,實現對GPU等硬件芯片的捆綁,構築了行業壁壘。

此外,在AI領域,英偉達的GPU加速深度學習平台——NVIDIA TensorRT以及專用的AI芯片Tensor Core,可以幫助用戶更快地完成訓練和推斷,並提供更高的精度。相比之下,雖然谷歌也擁有自己的AI平台,但其更爲注重雲端AI服務,而非像英偉達一樣專注于硬件和軟件技術。

最後,英偉達還在産品多樣性領先方面領先于其他競爭對手。據了解,英偉達不僅提供GPU,還提供AI芯片、自動駕駛芯片、數據中心解決方案和遊戲主機等各種産品,可以在不同行業和市場上取得成功。

華爾街分析師評級

在最新的報告中,華爾街分析師紛紛表示看好英偉達的潛能。其中,摩根士丹利將英偉達(NVDA.US)的股票評級由“持股觀望”上調至“增持”,目標價由255美元上調至304美元。該行表示,有迹象表明,對大型語言模型(LLM)的熱情正在轉變爲更強勁的短期和長期支出。該行補充稱,盡管英偉達更積極的前景在很大程度上是以數據中心業務爲主導的,但AI/語言模型的發展趨勢過于強勢,因此無法繼續對該股持觀望態度。

此外,美國銀行分析師Vivek Arya重申對英偉達的“買入”評級,並將目標價從275美元上調至310美元。Arya指出,英偉達首席執行官Jensen Huang的主題演講“從根本上”拓寬了該公司的競爭護城河,並將其機會從僅僅專注于芯片,擴展到“萬億”級的IT和基礎設施服務行業。

Arya在一份投資者報告中寫道,他指出,主題演講的範圍和雄心“加強了英偉達在新生的生成式AI/大型語言模型市場的主導地位,這可能會重塑現有的科技行業,並迎來顛覆性的初創公司”。

這位分析師還指出,英偉達的規模、範圍和願景可以幫助將大型語言模型引入“幾乎所有終端市場”,並強調了英偉達與亞馬遜(AMZN.US) Web Services、微軟(MSFT.US) Azure、谷歌(GOOG.US)計算平台和甲骨文(ORCL.US)的合作關系。

此外,伯恩斯坦分析師斯Stacy Rasgon補充稱,加速計算終于成爲現實,英偉達似乎“唯一”適合從中受益,因爲它將硬件和軟件都搬上了舞台,以提高數據中心的效率,無論是在成本還是功耗方面,而CPU則越來越落後。

Rasgon認爲英偉達的表現優于其他公司,他寫道:“無論是好是壞,我們一直認爲英偉達是答案,因爲他們的硬件似乎唯一適合處理計算強度大幅增加的生成式AI驅動器。事實上,該公司公布的龐大(總潛在市場)數字每天都在變得不那麽古怪。”

最後,巴克萊分析師布Blayne Curtis對英偉達給予“增持”評級。他表示,此次演講表明,該公司是生成式人工智能領域的“王者”。Curtis寫道:“顯然,人們對GTC大會的期望非常高,但這是科技行業最大的長期推動力,英偉達仍遠遠領先于競爭對手。”

英偉達當前估值太高?

過去六個月,英偉達的股價已翻了一倍多,成爲同期標普500指數成分股中表現最佳的個股。在打造生成式AI能力的競賽中,也許沒有哪家科技公司能比英偉達更有優勢可在短期內獲得巨大利益,甚至包括微軟或谷歌。

因此,華爾街分析師將 NVDA 的平均 PT 從 11 月份的低點 198 美元上調至目前的約 271 美元,反映出購買情緒改善以及收入和盈利預測上調。上調後的估值表明,英偉達在未來兩個財年的收入增長可能會出現大幅變化,這可能是受到AI訓練和推理機會激增的推動。

據悉,普遍預測表明,從2023財年到2025財年,英偉達收入的複合年增長率約爲17.3%,從上一財年微不足道的0.22%的收入增長中恢複。此外,預計該公司將在未來兩個財年推動顯著的運營杠杆。因此,英偉達的調整後息稅前利潤預計將以 37.2% 的複合年增長率提高,導致截至 2025 財年的調整後息稅前利潤率爲 45.9%,高于 2023 財年的 33.5%。

值得一提的是,在生成AI的推動下,英偉達數據中心的增長預計將在這裏發揮重要作用。對此,研究機構晨星強調,英偉達的利潤率可能會提升得更高,因爲“數據中心的利潤率很高,從 65% 到 70% 不等,而且隨着軟件在收入組合中所占比例更大,應該會擴大。”

如果AI的熱潮能夠持續,那麽英偉達的股價漲勢似乎也停不下來。不過外媒也有觀點指出,英偉達確實能在AI競賽中一路狂飙,但是其高估值或許會成爲將來的絆腳石。目前,該股的預期市盈率已經超過60倍,在過去10年中僅有一次達到過這樣的水平。這也使得那些對英偉達的前景充滿熱情、但又深谙半導體市場周期性的分析師們很是左右爲難。

根據FactSet的數據,自2017年底以來,英偉達股票的預期市盈率曾叁次躍升至50倍以上,不過在遊戲行業疲軟、數據中心支出趨勢轉變以及加密貨幣挖礦需求波動的時期又直線下墜。

對此,分析師認爲,英偉達與AIGC相關的業務幾乎完全依賴于全球科技巨頭的資本支出——尤其是微軟和谷歌。瑞銀分析師Tim Arcuri上周在一份報告中預計,未來一兩年,AIGC可能會額外帶來價值100億-150億美元的GPU需求。

基于此,分析師們目前預計,叁年後英偉達的年收入將突破460億美元,意味年均增長率達到20%——對于像英偉達這樣規模的芯片制造商來說,這將是一個驚人的速度。但科技巨頭們在數據中心方面的資本支出速度並不均衡,比如亞馬遜、微軟和谷歌在截止去年12月財季的業績報告中公布的雲服務業務表現都令人失望,甚至還警告稱當前當前財季增速將進一步放緩。

同時,摩根士丹利的Joseph Moore也指出,英偉達估值已升至極高水平。Moore在他的報告中表示,生成式AI的發展是一個太大的趨勢,不會被戰術性擔憂所幹擾,雖然英偉達的股票在目前水平上可能難以押注,但做空該公司似乎也非明智之舉。

總的來說,英偉達當前的估值可以說是比較高的,但是否過高則需要具體分析。據2023年3月的數據,英偉達市盈率爲152.48,相較于整個科技行業平均水平,該指標偏高。此外,英偉達的股價也在過去幾年中快速上漲,創造了相當高的投資回報。

但是,英偉達的業務表現一直非常優秀,特別是在AI和遊戲領域的市場份額持續擴大,這也是投資者青睐英偉達的原因之一。同時,英偉達在未來幾年的增長潛力也相當大,例如在自動駕駛、雲計算、數據中心等領域都有很大的發展空間。

因此,英偉達的估值高不高需要根據公司的業務表現、未來發展前景以及整個市場的狀況等多個因素來綜合考慮。如果英偉達的業務表現和未來發展前景仍然保持優秀,那麽當前的估值水平也可能是合理的。

就像蘋果在近年來憑借其強大的品牌和在高端智能手機市場中的領先地位,獲得了極高的市場份額和利潤,其在數字音樂和個人電腦等領域也有卓越表現。因此,即便其市值也遠高于同行業平均水平,但在近年來的表現中,蘋果的股價表現一直非常優秀,即使在市場狀況不佳的情況下也是如此。