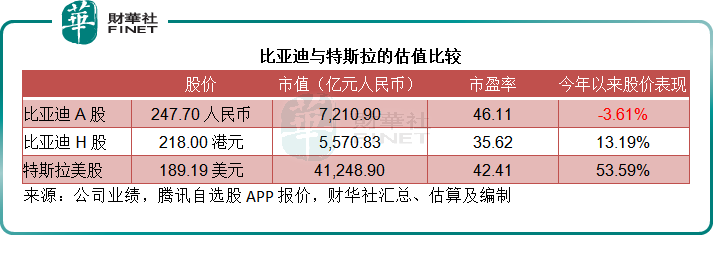

剛剛榮膺深圳首富的王傳福再傳捷報——去年開始全面擁抱新能源汽車的比亞迪(01211.HK,002594.SZ)公佈了強勁增長的年度業績,帶動其A+H股上漲。

儘管「股神」巴菲特減持比亞迪的H股,但今年以來,比亞迪的H股股價走勢卻要好於A股,H股今年以來累計上漲13.19%,A股卻下跌3.61%,不知是内地投資者不太看好比亞迪,還是紛紛通過港股通買入H股比亞迪套利之故——H股較A股股價折讓22.74%。

相比之下,比亞迪的勁敵特斯拉(TSLA.US)的股價在2022年遭挫之後,2023年大幅反彈53.59%。從市值來看,特斯拉的市值依然比前者的A股市值高出4.7倍;而從市盈率來看,特斯拉美股仍低於比亞迪A股。

2022年收入比較

注:比亞迪的業績按中國會計準則編制,特斯拉的業績按美國會計準則編制。

2022年,比亞迪的總收入同比增長96.20%,至4,240.61億元(單位人民幣,下同),其中汽車及相關產品收入按年增長151.78%,至3,246.91億元,佔了總收入的76.57%。

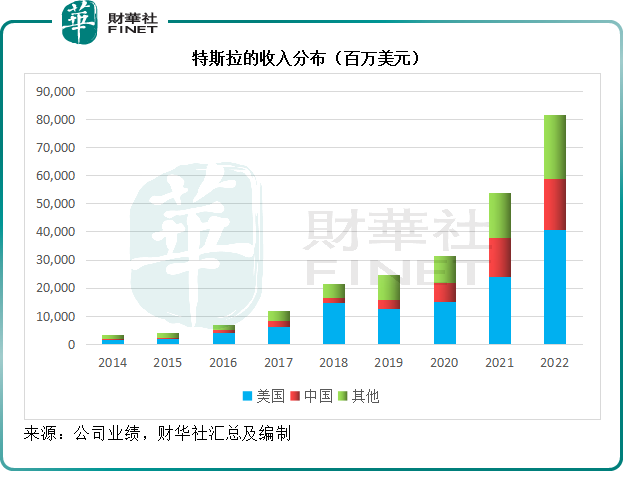

特斯拉的2022年總收入按年增長51.35%,至814.62億美元,約合5,613.3億元人民幣,其中扣除監管信譽積分後的汽車收入按年增長52.26%,至696.86億美元,約合人民幣4,801.85億元,佔了其總收入的85.54%。

特斯拉在中國的2022年收入按年增長31.07%,至181.45億美元,約合人民幣1,250.32億元人民幣,佔其總收入的比重由2021年的25.72%下降至22.27%,或主要因為美國德州及柏林超級工廠投產後,中國以外地區的貢獻增加。

2022年銷量/交付量比較

比亞迪於2022年第1季起結束燃油車業務,全面轉向新能源車領域。

比較2022年和之前的產能狀況可見,比亞迪的2022年產能得到了重大提升,乘用車的產能狀況由2021年的60萬輛,上升至125萬輛。

2022年,比亞迪的全年乘用車產量按年增長154.31%,至187.56萬輛;銷量則按年增長151.83%,至179.66萬輛。

值得留意的是,比亞迪於2021年5月開啓新能源乘用車出海全球化,2022年更加速拓展歐洲、亞太、美洲等多個地區市場。

2月,「元 Plus」於澳大利亞開啓預售;7月,在東京召開品牌發佈會,正式進入日本乘用車市場,推出車型「BYD ATTO 3」、「BYD SEAL」及「BYD DOLPHIN」;9月,在歐洲舉行發佈會,面向歐洲市場推出「漢 EV」、「唐 EV」和「元 PLUS」,並於10月法國巴黎車展上亮相上市;11月,在巴西聖保羅舉行發佈會,推出「宋 PLUS DM-i」和「元 PLUS」。

2022年的境外市場汽車銷量按年增長194.54%,至4.5萬輛。

但大中華地區仍是比亞迪的主要收入來源,於2022年佔了其總收入的78.43%,佔了總毛利的94.92%。

特斯拉於2022年正式實現美國德州工廠和德國柏林工廠的投產,財華社根據其過往業績及2022年業績的估算,預計特斯拉的2022年末產能由2021年末的105萬輛擴大至185萬輛,其中上海超級工廠的產能或由2021年末的45萬輛以上擴大至75萬輛以上。

在德州工廠和柏林工廠投產後,特斯拉的產能壓力稍微得到了緩解,柏林工廠可供應歐洲市場。

2022年,特斯拉的總產量按年增長47.20%,至136.96萬輛,而總交付量則按年增長40.34%,至131.39萬輛。

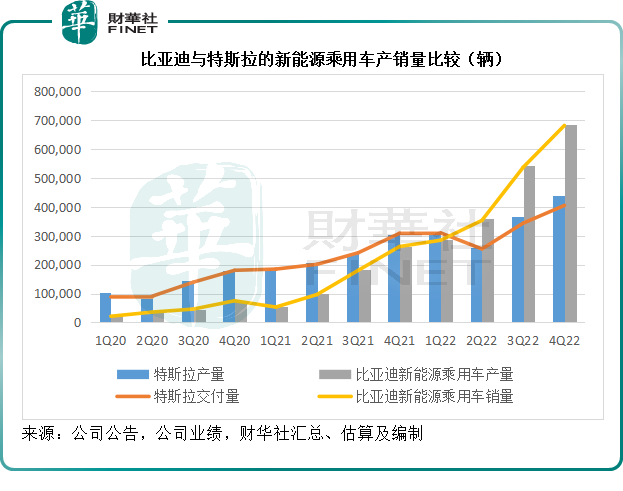

從全球銷量/交付規模來看,比亞迪的新能源乘用車產銷量自2022年第2季起超越特斯拉,見下圖。

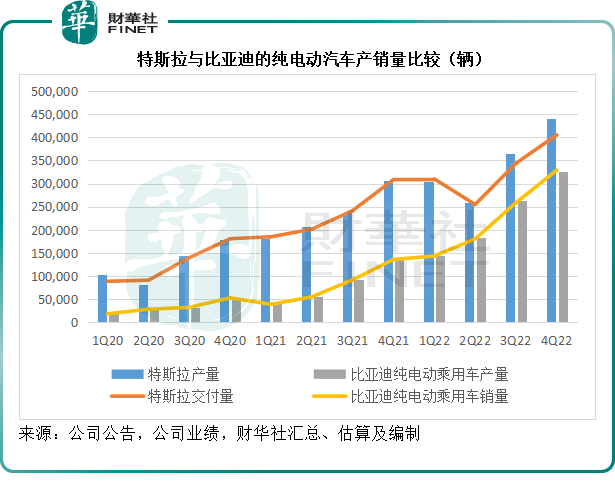

需要注意的是,比亞迪的新能源乘用車中包括純電動車和混動車,而特斯拉為全部純電動車。如果單以純電動汽車進行比較,比亞迪與特斯拉仍有一定距離,見下圖。

單就2022年第4季而言,特斯拉的純電動汽車產量及交付量分别按年增長43.77%和42.44%,至43.97萬輛和40.53萬輛;而比亞迪的純電動乘用車產銷量則分别按年增長141.63%和142.48%,至32.63萬輛和32.9萬輛。

在中國市場的銷量方面,比亞迪2022年增長強勁,但特斯拉上海超級工廠或因產能擴張以及疫情而稍顯落後。

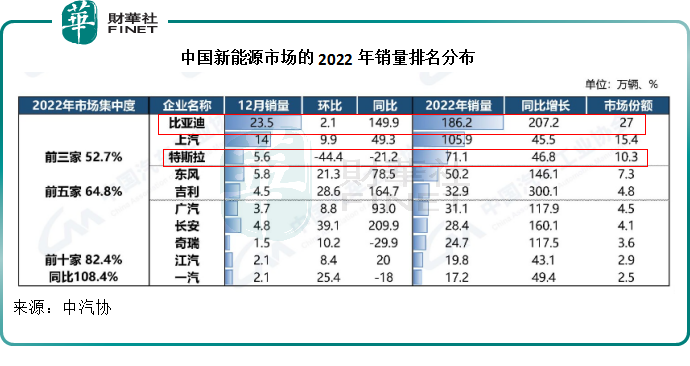

中汽協的數據顯示,比亞迪的2022年新能源車(包括純電動及混動)銷量按年增長207.2%,至186.2萬輛,市場份額擴大至27%,較2021年提升近10個百分點。

特斯拉中國的2022年銷量同比增長46.8%,至71.1萬輛,市場份額還不到比亞迪的一半,見下圖。

不過到2023年的前兩個月,特斯拉中國的狀態似乎有所回升,累計銷量同比增長20.7%,至14萬輛,超越上汽,成為國内新能源汽車銷量第二大品牌,市場份額擴大至15.1%。

比亞迪繼續保持強勢,2023年前兩個月銷量同比增長90.1%,至34.5萬輛,市場份額進一步提高至36.9%。見下圖。

狀態大勇的比亞迪能否保持王者地位,而克服了產能問題的特斯拉中國會否後來居上,將是今年關注的重點。

盈利能力比較

按照比亞迪提供的銷量以及汽車銷售收入數據,財華社估算比亞迪2022年的乘用車銷售均價或較上年同期提升6.76%,至15.28萬人民幣。

財華社用特斯拉扣除汽車積分後的汽車銷售收入與汽車交付量,估算出特斯拉2022年的汽車銷售均價或按年上升8.53%,至5.12萬美元,約合人民幣35.25萬元。

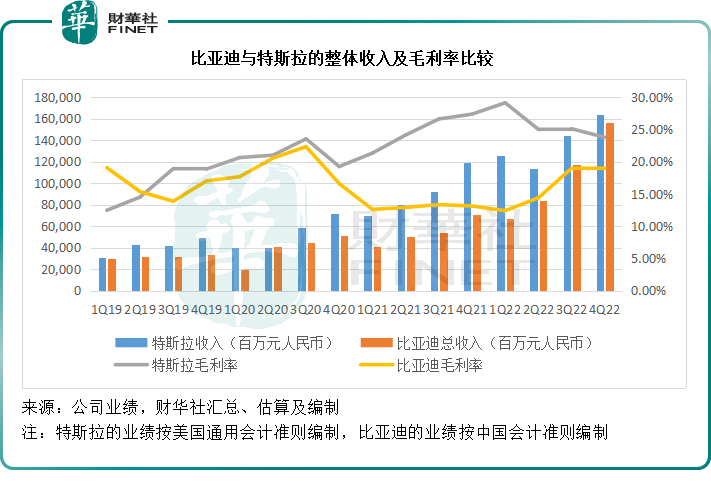

顯然,特斯拉的銷售均價要高於比亞迪,加上特斯拉在工藝方面持續進行標準化及無人化的升級,其汽車銷售業務毛利率持續改善。

2022年,或受上遊材料成本壓力影響,特斯拉扣除積分和汽車租賃業務之後的汽車銷售毛利率按年下降了0.34個百分點,至26.20%。

不過與此同時,特斯拉的動力和儲能以及其他服務分部都實現了扭虧為盈,這提升了其整體毛利率。包括儲能及其他服務分部在内,特斯拉的2022年整體毛利率為25.60%,按年提升了0.32個百分點。

比亞迪的汽車及相關產品分部的2022年毛利率按年提升了3.69個百分點,至20.39%,完全抵消了手機業務毛利率按年下降1.52個百分點至6.06%的影響,可見隨著產銷量的提升,比亞迪的規模效益正不斷擴大,盈利能力也隨之而提高。

從整體來看,比亞迪的2022年全年毛利率按年上升4.02個百分點,至17.04%。規模效益讓比亞迪的整體利潤率持續改善,與特斯拉的毛利率差距在縮小,見下圖。

財華社認為,特斯拉主要通過三個辦法來提升其盈利能力:1)規模化,形成對供應商的議價力優勢以及攤銷產能擴張的固定成本;2)標準化生產流程,例如不斷完善一體化壓鑄等標準化及無人化生產流程,來降低生產成本;3)推出具有噱頭的附加值服務,這些服務往往提供比汽車銷售高得多的利潤,例如自動駕駛軟件服務以及汽車金融、保險等。

比亞迪的優勢在於擁有比特斯拉更完整的上下遊產業鏈——涵蓋汽車半導體、電池、整車生產等,而且比亞迪仍主要採用傳統的經銷方式,由經銷商為其拓展銷路,可以節省不少的服務成本,但是弊端或許是難以確保服務的專業性。當其規模化生產時,完整的上下遊產業鏈能提供產能和產量擴張的助力。

另一方面,比亞迪的低價優勢或也是其銷量強勁增長的主要原因,流量上升了,其可通過攤薄固定支出來實現盈利能力的改善。

不過需要注意的是,比亞迪最近進行了多種佈局,財華社認為,或旨在提升盈利能力。例如,2022年1月和3月,比亞迪對部分車型進行了價格調整,以緩衝上遊原材料價格波動帶來的成本壓力,而且該集團表示正積極佈局上遊核心資源,以降低上遊原料價格波動帶來的不確定性,與特斯拉的降價背道而馳。

比亞迪於2022年3月與英偉達在智能駕駛技術方面達成合作,並且在產業投資方面,進一步深化在新能源汽車電動化、智能化等相關領域的佈局。也就是說,比亞迪或有意拓展非硬件業務以提升其產品的功能及服務水平——即附加價值。

此外,比亞迪還打算走高端化路線,於2023年1月發佈了「易四方」技術平台——以四電機獨立驅動為核心的動力系統,並發佈標配搭載「易四方」技術平台的百萬級高端品牌「仰望」。

財華社認為,高端產品或可提高比亞迪的汽車銷售均價,但也有可能壓抑其銷量增長,效果有待觀察。

發展路向比較

馬斯克在業績發佈會上提到,特斯拉的實際内部產能或接近200萬輛,但考慮到不可抗力因素仍對外公佈180萬輛的產量目標,而且今年的全球訂單量很猛。特斯拉利用4680自產電池來應對電池需求激增的影響,以降低對外部電池供應商的依賴。

而且馬斯克打算從電動汽車、光伏和風電以及儲能三大新能源支柱入手,來形成其自身的競爭優勢,並推出無人駕駛以及完全自動駕駛(FSD)軟件與服務,以擴大收入規模及提升盈利能力。今年,特斯拉將投產電動卡車Cybertruck。

比亞迪未來將擴大海外覆蓋,並與眾多大型企業訂立合作關系。

對外合作方面,比亞迪於2022年3月與英偉達(NVDA.US)在智能駕駛技術方面達成合作;並與殼牌簽訂全球戰略合作協議,先在中國及歐洲開啓合作,並計劃將合作關系擴展至全球;12月,與中亞地區最大的汽車集團UzAuto成立合資公司,專注於生產新能源汽車及其相關零部件。產業投資方面,進一步深化在新能源汽車電動化、智能化等相關領域的佈局。

展望方面,比亞迪於2023年1月發佈了「易四方」技術平台——以四電機獨立驅動為核心的動力系統,並發佈標配搭載「易四方」技術平台的百萬級高端品牌「仰望」。比亞迪表示,還會在2023年推出其他新品牌,形成「比亞迪」品牌、「騰勢」品牌、「仰望」品牌和專業個性化全新品牌的品牌矩陣,覆蓋家用到豪華、大眾到個性化的需求。

「比亞迪」品牌方面,「秦 PLUS DM-i」2023冠軍版上市,首次實現A級轎車市場「油電同價」。「騰勢」品牌方面,純電獵跑SUV「騰勢N7」於1月推出;以及推出基於「易四方」技術平台的「仰望 U8」。此外,比亞迪表示還會對現有車型進行叠代升級,及推動智能輔助駕駛的發展。

從新產品的拓展來看,特斯拉似乎仍傾向於埋頭做好既有產品,並在硬件產品身邊延展出服務以實現單一產品的收入最大化。而比亞迪走的是多產品路線,以滿足不同用戶的需求,並計劃彌補其短板——軟件和服務,以提升其產品價值。

兩家公司的戰略如何,時間將交出答卷。但是短期而言,2023年的競爭肯定會更加激烈。