在生物醫藥行業景氣度高漲及數字化經濟浪潮雙驅之下,醫藥行業向數字化、智能化方向發展的步伐明顯加快,尤其是在新冠肺炎疫情催化之下,數字醫療營銷服務市場迎來爆發式增長,丁香園、春雨醫生、醫脈通、梅斯醫學、醫聯等數字醫療營銷平台如雨後春筍般冒出,並在各自細分領域深耕發展,乃至登陸資本市場。

2021年醫脈通成功在港上市之後,華醫通、梅斯醫學等數字醫療營銷平台紛紛赴港IPO。其中,梅斯醫學在近日成功拿到港交所的「offer」,即將登陸港股市場。

2023年3月26日,梅斯醫學平台擁有者梅斯健康控股有限公司(下稱「梅斯」)通過了港交所的上市聆訊,公司可擇日敲鍾上市。

然而,從最新遞交聆訊資料來看,梅斯與醫脈通一樣,陷入了毛利率波動困境。

業績穩增,毛利率波動較大

與丁香園旗下丁香醫生、丁香媽媽等平台一樣,梅斯被市場所熟知的地方都是騰訊的微信公眾號,通過發佈一些科普性質文章及偏研究類文章(包括制藥、醫療器械相關的研究性内容)而吸引不少用戶關注,也開始在朋友圈流傳開來,同時依託於醫學學術方面先發優勢,成長為在線專業醫師賽道的「黑馬」,注冊醫師成功突破200萬大關。

值得注意的是,包括丁香園、醫脈通等這些依託騰訊微信公眾號、小程序等流量端口而起平台,背後的資本方都有騰訊的身影,梅斯自然也不例外。

在IPO之前,梅斯獲得啓明創投、騰訊領投等多家機構投資,目前啓明創投持股9.97%、騰訊通過意像架構持股6.98%。

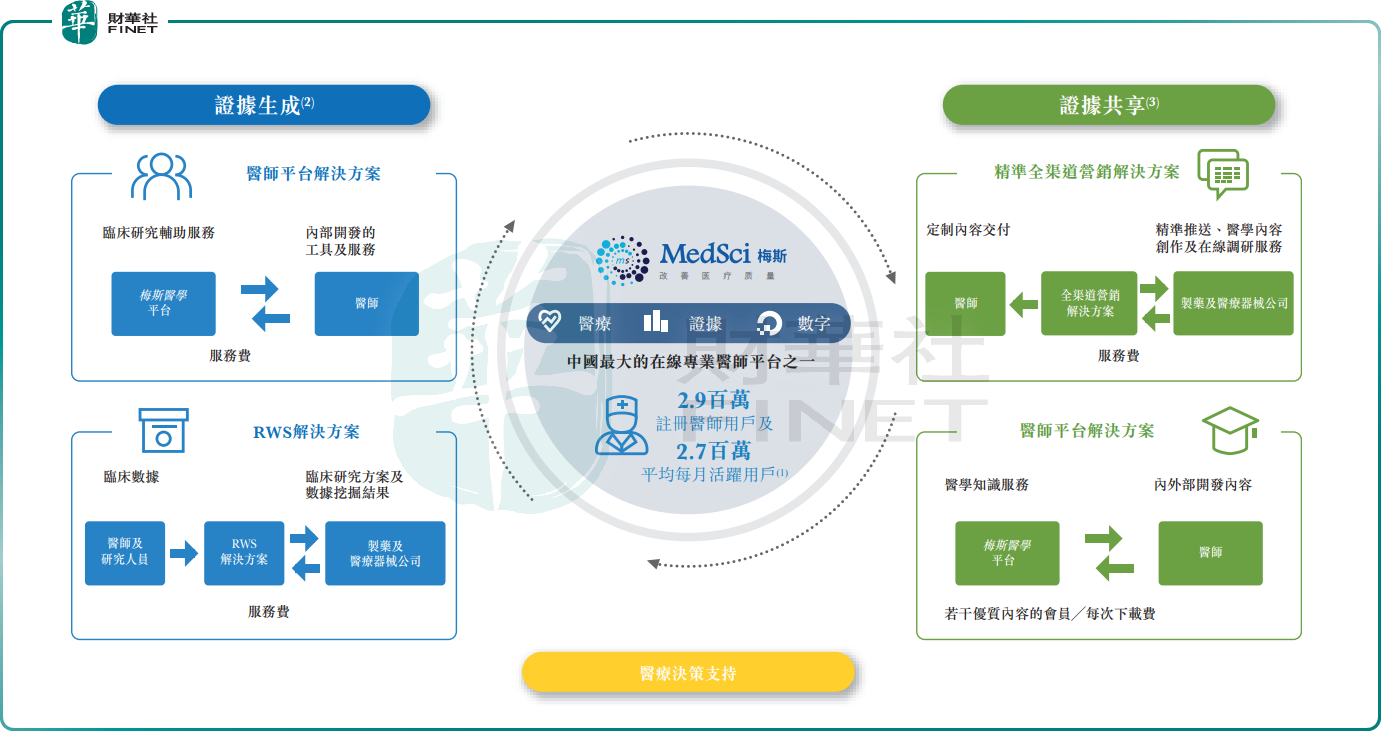

據梅斯官網介紹,公司成立於2012年,旗下主要運營在線專業醫師平台「梅斯醫學」。梅斯醫學是面向醫生的綜合互聯網平台,應用大數據和人工智能技術鏈接醫生、患者、藥械企業等,提供精準數字化醫學傳播解決方案,賦能醫療生態,改善醫療質量。

截至2022年12月31日,梅斯擁有約290萬名注冊醫師用戶,2022年平均每月活躍用戶達約270萬人左右。但是,相較於醫脈通的370萬名注冊醫師用戶,梅斯醫師團隊要稍遜不少。

當前,梅斯通過這個日益壯大的醫師隊伍,向客戶提供醫師平台解決方案、精準全渠道營銷解決方案(包括策劃一些軟文及在線調研服務等)及RWS解決方案。例如,通過臨床研究輔助服務及RWS解決方案可支持生成分别對醫師、制藥及醫療器械公司以及其他行業相關方而言有意義的醫學證據。

梅斯通過提供這些解決方案,滿足醫師、制藥及醫療器械公司、醫院及保險公司等平台參與者各種需求的同時,也給自己打造一個商業生態。

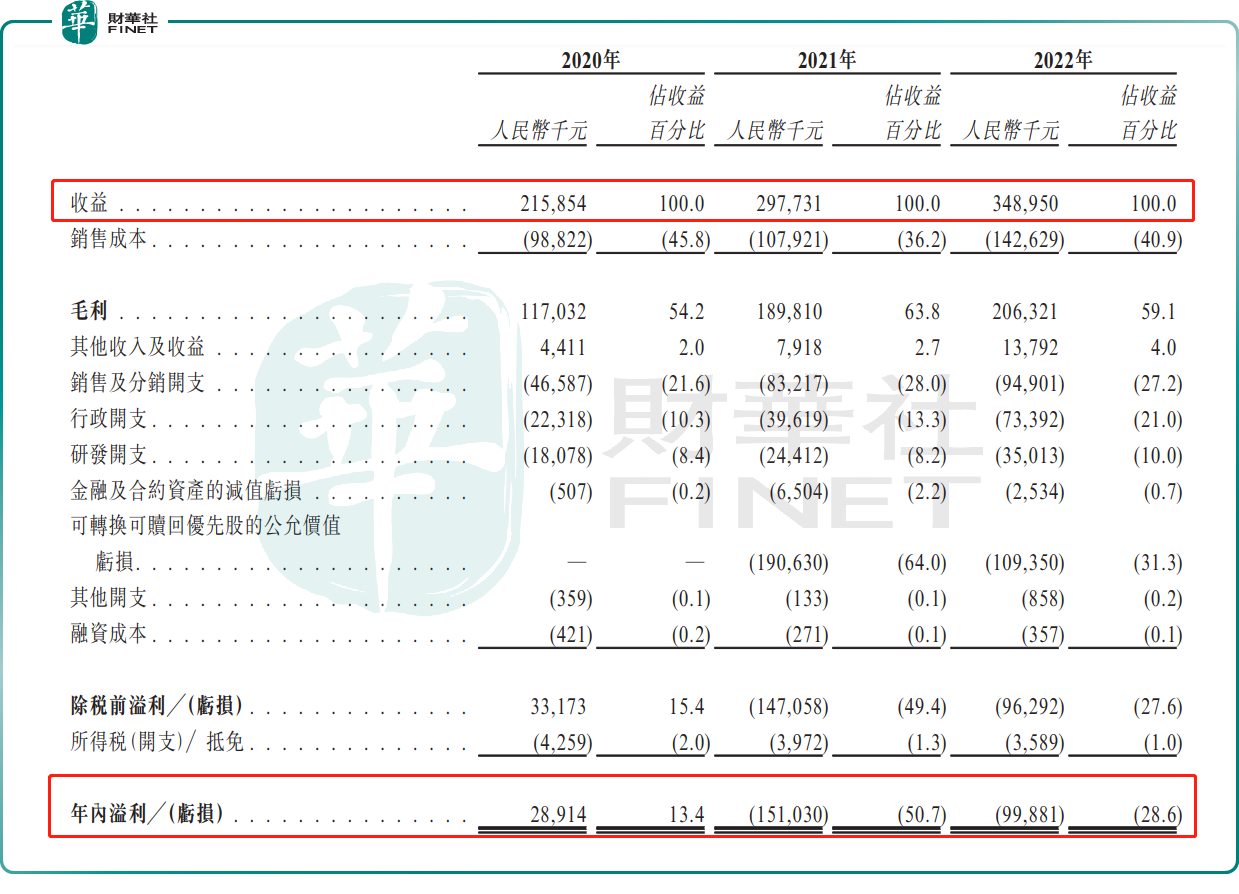

招股書顯示,2020年、2021年及2022年,梅斯的收益分别為2.16億元、2.98億元、3.49億元,其中來自精準全渠道營銷解決方案的收入分别為1.31億元,1.84億元及1.99億元,佔比分别為60.5%、61.8%及56.9%,是公司第一大業務。

盈利層面,2020年、2021年及2022年,梅斯年内溢利分别為2,891.4萬元、虧損1.51億元及虧損9,988.1萬元。虧損主要是受優先股公允價值變動有關。剔除公允價值變動的影響,經調整溢利分别2891.4萬元、4,116.9萬元及4,555.3萬元。

雖然剔除公允值變動產生的影響,盈利方面依舊取得穩增的態勢,但是毛利率表現卻不儘如人意,存在較大波動。

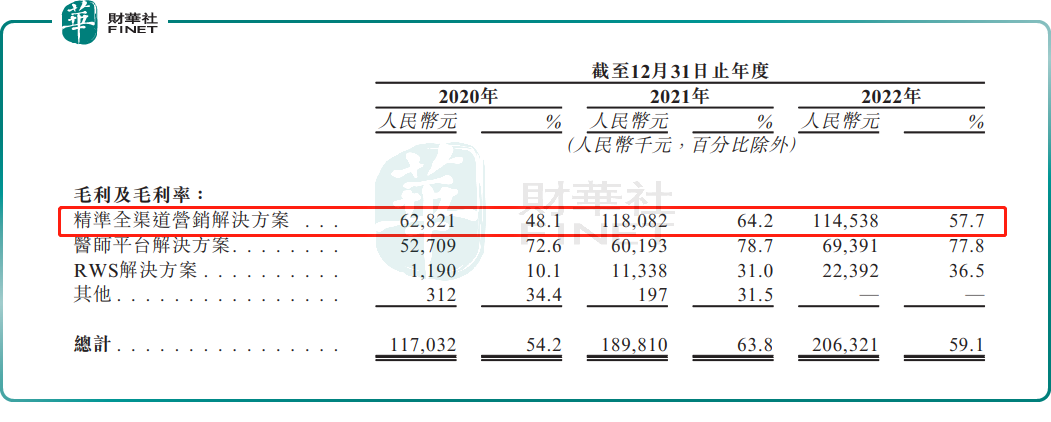

2020年、2021年及2022年,毛利分别為1.17億元、1.90億元、2.06億元;毛利率分别為54.2%、63.8%、59.1%。毛利率波動背後,亦是其核心業務精準全渠道營銷解決方案的毛利率波動有關。

2020年、2021年及2022年,精準全渠道營銷解決方案的毛利率分别為48.1%、64.2%及57.7%,基本與公司整體毛利率的波幅一致。

實際上,精準全渠道營銷解決方案毛利率波動與市場競爭及客戶預算減少有關。

梅斯精準全渠道營銷解決方案主要包括推送服務、醫學内容創作服務及在線調研服務。客戶通過購買梅斯這些營銷服務,可以將產品資料或傳播内容觸達至目標醫師或其他群體。因此,梅斯這些營銷服務受到客戶宣傳預算、客戶規模及行業競爭等因素的影響。

這兩年,受到疫情的影響,不少醫藥公司勒緊褲腰帶過日子,營銷方面預算一減再減,而這給整個醫藥營銷市場帶來不小的影響。尤其是在競爭方面,不少營銷平台打起價格戰。

為了吸引更多新客戶及挽留老客戶不被其他競爭對手挖走,梅斯只能以折扣讓價的方式加入這場無硝煙的營銷價格戰中,營銷業務毛利率自然也受到不小的影響。

赴港上市,擺脫「營銷公司」頭銜?

基於營收多數來自於營銷相關的業務,以及重營銷輕研發的做法,不少人認為梅斯就是一個「營銷公司」。

從近兩年梅斯大力發展RWS解決方案、醫師平台解決方案和VR診斷等業務,也足以見得公司正在謀求傳統營銷業務以外的新增長點。尤其是RWS解決方案方面,梅斯頗為看中。

梅斯的RWS解決方案,主要向制藥及醫療器械公司提供關於其醫療產品安全性及療效的真實世界循證研究,包括方案設計、數據收集及評估、項目營運、統計分析及出版支持。此外,RWS解決方案亦可形成對醫師有意義的學術醫療内容基礎,使制藥及醫療器械公司於RWS中取得更多資料及數據,而能更好的營銷其醫療產品。

基於RWS解決方案可以為不少創新型制藥公司和醫療器械公司解決不少痛點,以及中國RWS市場需求爆發等因素驅動,梅斯的RWS業務取得積極進展。

2020年、2021年及2022 年,梅斯分别向10家、37家及86家制藥及醫療器械公司提供RWS解決方案。此外,過去三年,梅斯協助制藥及醫療器械公司進行約150個RWS項目。

業績貢獻方面,2021年及2022 年,RWS解決方案收入由2020年的1173.7萬元提升至6130.6萬元,佔總收入比重也由5.5%提升至17.6%,成為梅斯近三年增速最快業務。

展望後市,中國RWS市場在不久將來跨入百億市場行列,為梅斯RWS解決方案業務創造更多增長可能。據弗若斯特沙利文報告顯示,預期中國 RWS市場將繼續保持增長趨勢,到2025年及2030年將分别達到約人民幣74億元及人民幣428億元,2021年至2025年的復合年增長率為77.3%,而2025年至2030年的復合年增長率為42.1%。

為了進一步在RWS市場中搶佔先機及提升自身核心競爭力,梅斯此次赴港上市募集部分資金會用於RWS解決方案。

據招股書顯示,梅斯計劃通過改進當前有關數據管理、項目管理、智能數據收集及統計分析的研究輔助模塊以及通過將人工智能、區塊鏈及可穿戴技術以及其他最新技術集成到的服務項目中,來升級公司的RWS解決方案。此外,梅斯還計劃尋求機會投資一下與公司的RWS解決方案產生協同效應的公司等。