引言:

在全球資本市場中,「收並購」幾乎每天都在發生,是最為常見的資本運作。但是,看似簡單的收並購案件中,可能存在「獵殺式並購」、「掐尖式並購」、「惡意收購」等極易觸發反壟斷的資本運作。

近期,一宗簡單的「新巨豐收購紛美包裝案」,卻激起了市場輿論漣漪,英資大股東甩賣紛美、紛美大客戶對收購擔憂、新巨豐高溢價收購早有預謀......等輿論壓力與日俱增。尤其是3月14日紛美包裝向國家市場監督管理總局反壟斷局遞交反壟斷申報,徹底點燃市場輿論,市場質疑聲不斷。

尤其是隨著市場輿論不斷發酵,以及投資者們抽絲剝繭的草根調查,愈發覺得新巨豐收購紛美包裝並非加快國產替代這麽簡單,其背後可能涉及行業壟斷競爭,乃至出現「惡意收購」的可能。

結合近日紛美包裝披露的公告來看,「惡意收購」、「觸發反壟斷法」等市場猜想,並非空穴來風。

背靠伊利,新巨豐野心一直都不小

2023年1月29日,新巨豐發佈公告稱,公司擬斥資近10億港元從英資背景的怡和洋行手中收購紛美包裝的3.77億股股票,約佔紛美包裝總股份的28.22%。

交易完成後,新巨豐將成為紛美包裝的第一大股東。這意味著中國液態奶無菌包裝市場行業老四將逆襲成為行業老二的大股東。

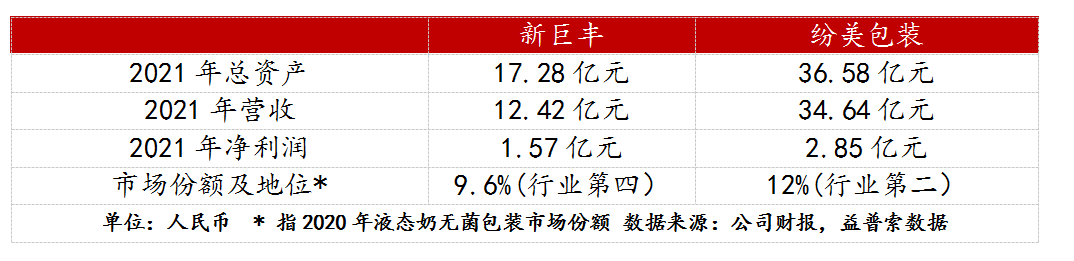

從過往業績來看(如上圖表來看),紛美包裝總資產、營收及淨利潤分别是新巨豐的2.1倍、2.8倍及1.8倍。

另外,根據過往公司業績及股權融資來看,新巨豐此次收購相當於花掉其2018年全年營收、或近5年全部淨利潤、或超八成的IPO上市募資額。基於此,新巨豐此番收購紛美包裝自然被外界質疑是「蛇吞象」。

實際上,新巨豐如此激進的資本運作或與其成長史有關。

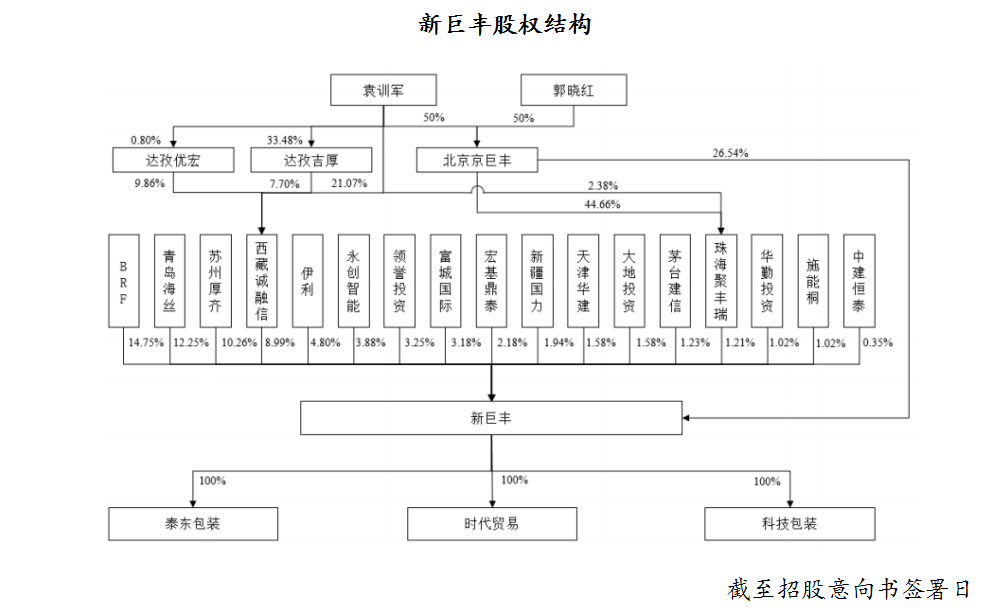

新巨豐是由一對律師夫婦袁訓軍和郭曉紅於2007年註冊成立,總部位於山東泰安,公司主營無菌包裝的研發、生產與銷售。

從事律師行當的袁訓軍和郭曉紅夫婦跨行進入包裝行業的原因暫時不得而知。但可以確定的是,在新巨豐發展初期,袁訓軍和郭曉紅夫婦挖來不少行業人才,以填補公司在行業管理經驗不足。這其中包括紛美包裝的原廠長劉寶忠(現為新巨豐總經理),紛美包裝原第一操作手劉忠明(現任新巨豐生產經理、廠長及監事),紛美包裝原生產工程師、計劃部經理許兆軍(現任新巨豐項目經理、高級經理及廠長),曾在舒樂鵬遠、鵬鑫包裝、富美紙業等包裝公司任過要職的隗功海(現任新巨豐副總經理)等。

從董監高成員組成來看,新巨豐自成立初期的模板及學習對象或許就是紛美包裝。

新巨豐迎來跨越式發展的時間點,是在2015年。

2015年,内地乳業巨頭伊利通過增資持有新巨豐20%的股權,並成為新巨豐的第一大客戶,收入佔比至今還保持在70%以上。而後,經過股權稀釋,伊利最終持有新巨豐4.80%股份。

背靠液態奶行業龍頭伊利之後,新巨豐業績增長非常驚人,營收規模從2015年4.55億元增至2021年17.28億元,復合年增速為24.9%;期間,新巨豐一躍成為液態奶無菌包裝市場TOP5的企業。

值得注意的是,背靠伊利,業績不斷高走、市場份額不斷躋身行業前列的新巨豐也有難言之隱。

第一,相較於早早登陸資本市場的紛美包裝、嘉美包裝、奧瑞金等消費領域的包裝企業,新巨豐依舊資本市場門外漢,自身融資能力、品牌知名度等方面遠落後於已上市企業。

第二,背靠伊利雖讓新巨豐成長為行業黑馬,但是公司與頭部企業綜合實力相比,依舊存在很多不足。即便是挖來紛美包裝多位核心人員的基礎上,核心技術及研發專利方面拉下功課是新巨豐無法短時間彌補。

首先,頭部企業引以為傲的灌裝機、配件、技術服務等包裝及灌裝一體化的解決方案,新巨豐是欠缺的;其次,相較於海外收入佔比超三成的紛美包裝,過度依賴伊利的新巨豐收入來源基本都是境内,出海覓食成為亟待強化的地方。這也是後續新巨豐上市之後著急上演「蛇吞象」戲碼的根本原因之一。

基於上述問題,新巨豐似乎並不放在眼里,其野心越來越大,賭性暴露無遺。

上市方面,為了圓上市夢,新巨豐早早就跟一些投資人簽訂了對賭協議。據新巨豐招股書資料顯示,2016年至2020年期間,在現有股東中,新巨豐(包括控股股東北京京巨豐、實際控制人袁訓軍和郭曉紅)與青島海絲、宏基鼎泰、施能桐、中建恒泰、BRF、蘇州厚齊、領譽基石、茅台建信等投資者簽訂了對賭協議。

對賭協議内容主要涉及業績預期、上市程序進程的對賭。其中,絕大多數與上市程序有關的對賭。例如,2019年6月21日,領譽基石與北京京巨豐、袁訓軍簽署了《投資保障協議》約定,如新巨豐未能按照協議約定完成合格上市,領譽基石有權要求北京京巨豐或袁訓軍贖回領譽基石屆時在公司中持有的全部或者部分權益,並支付回購價款。

最終,隨著新巨豐在上市之路的順風順水,這些對賭協議自動終止,終止後這些投資者自然成為新巨豐現有的股東。2022年9月,新巨豐成功在深交所創業板上市。

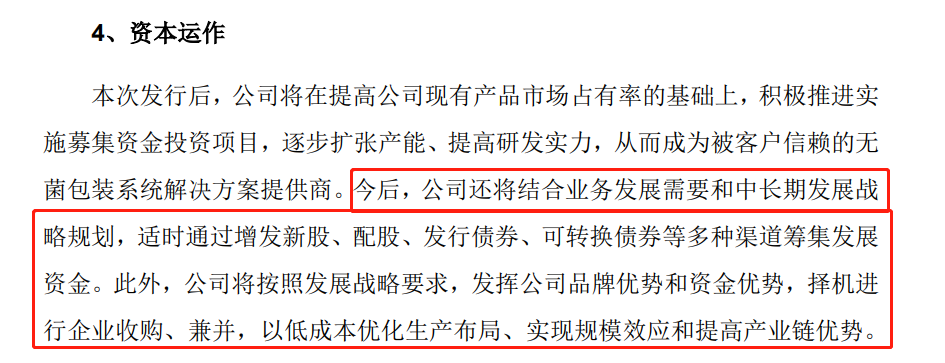

彌補自身不足方面,在上市之前,為了能很快彌補自身業務短板,新巨豐在資本運作非常明確,其在招股書中表示「通過收購、兼並,以低成本優化生產佈局,實現規模效應和提高產業鏈優勢。」

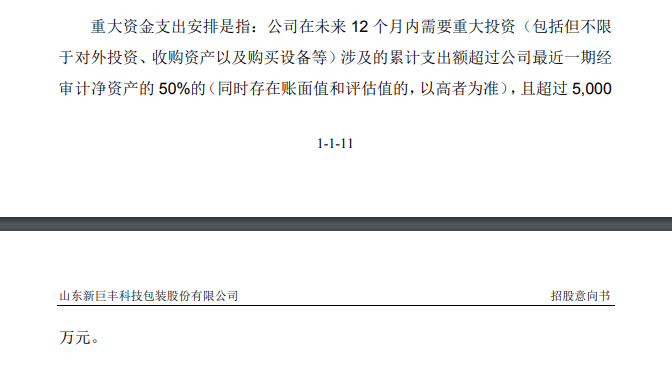

在重大資金支出安排上,新巨豐野心巨大。新巨豐在招股書中表示,未來12月内需要重大投資(包括但不限於對外投資、收購資產以及購買設備等),涉及的累計支出額超過公司最近一期經審計淨資產的50%,且超過了5,000萬元。

結合本次收購紛美包裝股權來看,不少人質疑新巨豐高溢價收購紛美包裝之事或早有預謀,這野心妥妥的大。

從收購目的來看,新巨豐重大資產購買預案公告中也證實了收購紛美包裝就是彌補自身的業務短板的事實。

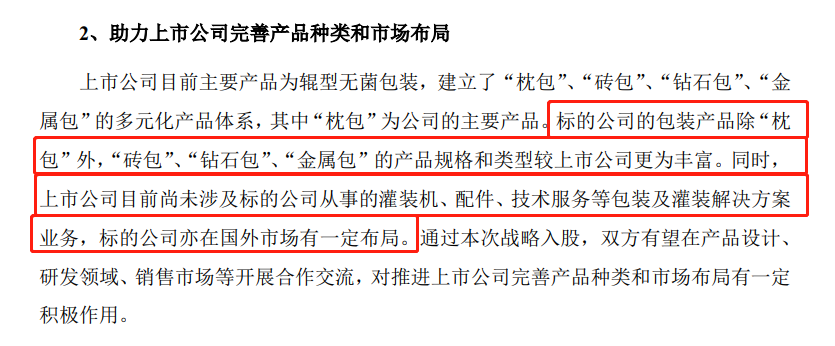

新巨豐表示,目前公司主要產品為輥型無菌包裝(未經切割的無菌包裝圓柱筒),以枕包為主要產品。紛美包裝除了枕包外,磚包、鑽石包、金屬包的產品規格和類型較新巨豐更為豐富。同時,新巨豐目前尚未涉及紛美包裝從事的灌裝機、配件、技術服務等包裝及灌裝解決方案業務。

通過本次參股投資,新巨豐認為雙方有望在產品設計、研發領域、銷售市場等開展合作,對推進上市公司完善產品種類和市場佈局有一定積極作用。

回頭看看這筆蛇吞象的資本運作,新巨豐聯手紛美包裝大股東或早有預謀。

反壟斷全民皆兵之下,新巨豐收購存在壟斷競爭行為?

在全民反壟斷的當下,新巨豐如此激進的收購做法,也讓人不少人質疑是否存在壟斷競爭或不正當競爭的行為。

近兩年,互聯網平台「二選一」「大數據殺熟」等現象高發,並已從電商領域,擴展到外賣、快遞、網約車打車、出行旅遊等領域,全民反壟斷呼聲越來越高。

在此背景下,我國正在不斷完善反壟斷法及整治壟斷競爭的行為,2021年2月7日,國務院反壟斷委員會制定發佈《國務院反壟斷委員會關於平台經濟領域的反壟斷指南》(以下簡稱《指南》),強調《反壟斷法》及配套法規規章適用於所有行業,對各類市場主體一視同仁、公平公正對待,旨在預防和制止平台經濟領域壟斷行為,促進平台經濟規範有序創新健康發展。

反壟斷風暴席卷平台經濟領域,包括阿里巴巴、滴滴、美團等多個巨頭平台被相關監管部門進行反壟斷調查,部分平台還遭遇罰款。

到了2022年,反壟斷監管逐漸向常態化監管轉變,反壟斷風暴席卷各行各業,非法壟斷行為與資本無序亂象得到妥善處理,促進了行業有序創新的健康發展,也頗受民心。尤其是新壟斷法出台後,極大激發全社會反壟斷的熱情。

2022年6月24日,十三屆全國人大常委會第三十五次會議表決通過《關於修改反壟斷法的決定,自2022年8月1日起施行。這是實施14年後,反壟斷法完成首次修訂。其中,政策對涉及「經營者」反壟斷内容較為關注。

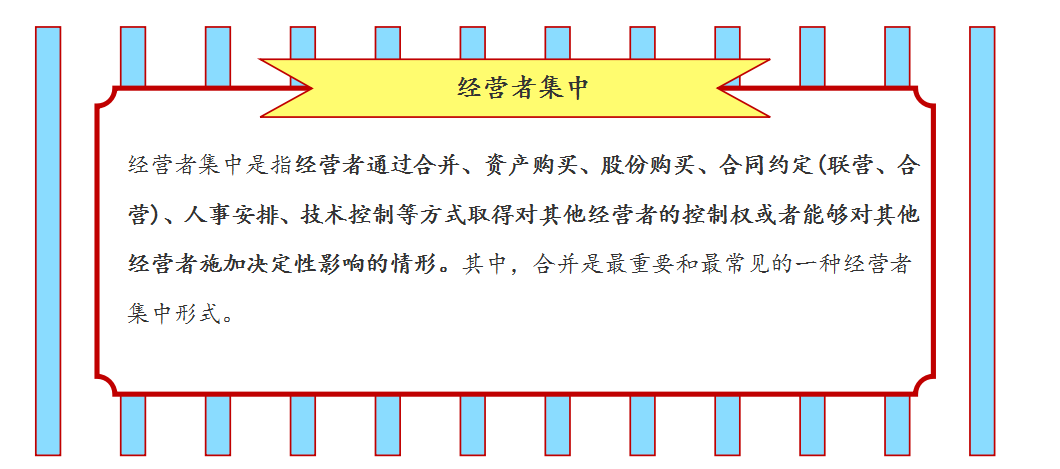

據統計,在新《反壟斷法》中,「經營者」關鍵字共有138次,其中「經營者集中」就提到24次,而且「經營者集中」成為新《反壟斷法》第四章的重要内容。

而經營者集中又多發與二級市場及一些極易發生壟斷競爭的行業。比如,新巨豐及紛美包裝的無菌包裝行業,因曾發生鼎鼎大名的「利樂壟斷案」而頗受市場關注。

「利樂壟斷案」指的是,在2009年至2013年期間,利樂在中國大陸液體食品紙基無菌包裝設備、紙基無菌包裝設備的技術服務、紙基無菌包裝材料三個市場,均具有市場支配地位。並憑借其在三個市場的支配地位,實施了排除、限制競爭的行為,妨礙了公平競爭。最終利樂涉嫌壟斷,被工商總局開出6.68億巨額罰單。

近幾年,隨著紛美包裝、新巨豐在内新興企業崛起,利樂市場份額不斷被蠶食,市場份額也從最初90%縮減至今的50%,其起到的壟斷競爭威力遠不及當年。

此次新巨豐如此大動作收購紛美包裝,自然就引發民間群眾對其進行反壟斷調查。不少草根調研顯示,液態無菌包裝市場競爭格局原本就出現寡頭競爭格局,如果新巨豐收購紛美包裝之後,可能會加速行業壟斷競爭的情況出現,也可能觸發了反壟斷法。

一種說法認為,按照新《反壟斷法》規定,新巨豐收購紛美包裝存在觸發反壟斷法之嫌。

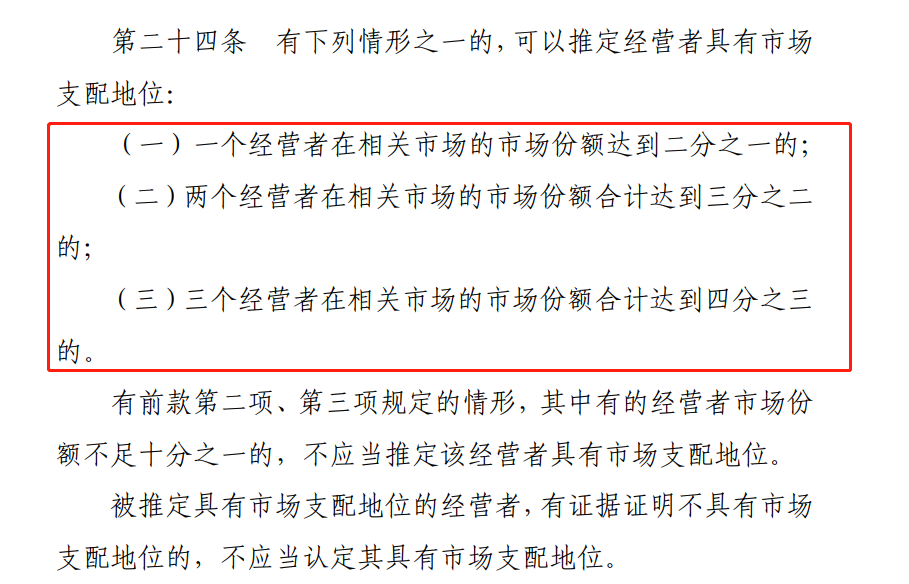

具體而言,在新《反壟斷法》第二十四條中指出,兩個經營者在相關市場的份額合計達到三分之二;三個經營者在相關市場的市場份額合計達四分之三的。這些都構成可以推動經營者具有市場支配地位。

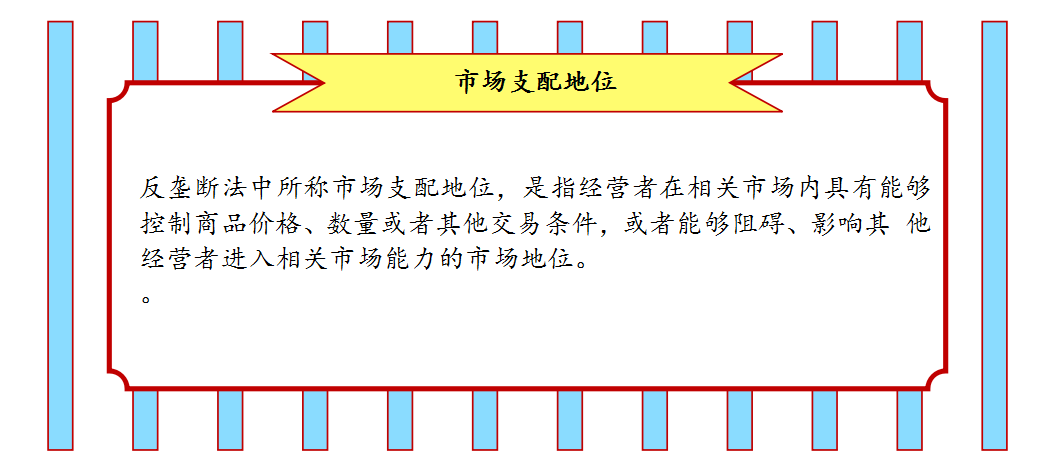

此外,在新《反壟斷法》第三十三條中,明確指出,參與集中的經營者在相關市場的市場份額及其對市場的控制力,也是審查經營者集中應當考慮的因素之一。

根據益普索數據顯示,2020年液態奶無菌包裝市場TOP4分别為利樂、紛美包裝、SIG集團、新巨豐,市場份額分别為61.1%,12%、11.3%及9.6%。

現如今,行業老四新巨豐通過股權收購成為行業老二的紛美包裝的第一大股東,兩家企業將成為一家人,兩者市場份額合計為21.6%。在此情況之下,加上利樂61.1%,利樂和「紛美+新巨豐」這兩大經營者的市場份額將達到82.7%,已經超過新《反壟斷法》規定的三分之二市場份額。

另外,新巨豐收購紛美包裝之後,市場競爭格局發展巨變。2020年液態奶無菌包裝市場TOP3分别為利樂、「紛美+新巨豐」、SIG集團市場份額分别為61.1%,21.6%及11.3%。三大經營者合計市場份額為94%,同樣超過新《反壟斷法》規定的四分之二市場份額。

第二種說法認為,新巨豐的收購,讓紛美包裝大客戶認為存在侵害商業秘密行為的可能,導致紛美包裝其他重要客戶提出相同顧慮,後續這些客戶流失可能會給公司業績帶來致命打擊。這樣的情形可能觸及反壟斷法。

雖然新《反壟斷法》中對「商業秘密」提及較少,但是商業秘密涉及反壟斷和反不正當競爭問題,一直是受社會廣泛關注的領域之一。

在新《反壟斷法》第二十五條中指,經營者通過合同等方式取得對其他經營者的控制權或者能夠對其他經營者施加決定性影響,也是經營者集中的情形之一。

紛美包裝在公告中表示,大股東出售公司股份於新巨豐,很可能會引起客戶A的疑慮,例如對於本集團保護客戶A機密資料的方面。另外,紛美包裝還表示,其他客戶向集團反映類似客戶A的疑慮,並表示倘客戶A與集團終止商業來往,彼等亦可能會跟隨客戶A的決定。這意味著,新巨豐的收購可能演變成「惡意收購」,會給紛美包裝未來經營施加決定性影響。

而事實證明,市場擔憂是正確的。

3月9日,紛美包裝發佈公告稱,公司董事會已經明確反對將股權出售給新巨豐;並且因為公司客戶對於新巨豐突擊收購存在疑慮,已經導致公司2月的業務量遠低於往年同期。

該公告披露之後,紛美包裝股價多日下跌,截至3月15日收盤,股價累計跌幅近7%。對此,市場不少投資者建議監管機構介入,對整個收購過程進行全面調查,是否合法合規、所有信息是否及時公開、是否涉及隱瞞重大敏感信息、是否存在欺騙監管機構及廣大散戶投資者等問題。此外,也要求收購方新巨豐必須詳詳細細交代清楚。

第三種說法認為,新巨豐收購紛美包裝產生資源整合優勢可能會出現反效果。因為從紛美包裝流失出去的客戶,可能流向利樂、SIG集團等外企。如此一來,新巨豐收購紛美包裝,可能會演變成助長外企市場份額提升,給外企做嫁衣,反而不利於國產無菌包裝行業的健康發展。

此外,未來液態奶無菌包裝市場如果被利樂、「新巨豐+紛美包裝」這兩家企業壟斷,「利樂壟斷案」可能會再次發生,更有可能出現像此前互聯網平台強迫商家進行「二選一」壟斷行為,即乳制品企業被逼選擇其中一家企業的包裝服務。

參考文獻或資料:

http://static.cninfo.com.cn/finalpage/2022-08-15/1214289938.PDF

新巨豐招股書

http://static.cninfo.com.cn/finalpage/2023-01-30/1215711862.PDF

新巨豐收購預案

http://www.ssf.gov.cn/portal/rootfiles/2022/06/29/1658143898903189-1658143898912253.pdf

新《反壟斷法》