2023年以來,攜程集團-S(09961.HK,TCOM.US)的股價累計上漲12%以上,全因内地疫情防控優化後,可能帶來的出行井噴,將有利於攜程的未來表現。

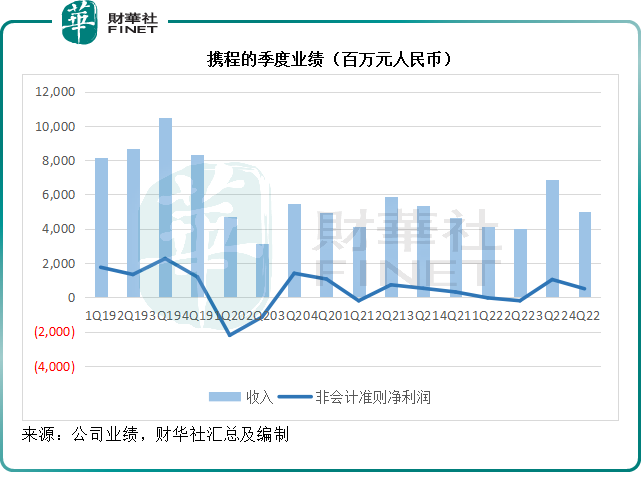

攜程剛剛公佈的季度業績顯示,其業績已出現好轉。截至2022年12月31日止的第4季,攜程的收入淨額按年增長7.39%,至50.27億元(單位人民幣,下同),股東應佔淨利潤則達20.57億元,扭虧為盈,相較去年為淨虧損8.34億元。

不考慮非持續款項,2022年第4季經調整EBITDA(扣除利息、稅項折舊及攤銷前盈利)為2.86億元,高於去年同期的54百萬元;非會計準則淨利潤為4.98億元,按年增長61.17%。見下圖。

需要注意的是,其2022年第4季業績受到了12月份各地疫情影響出行所影響,或尚未將年末防控措施優化所帶來的正面影響包括在内。

攜程的2022年業績不甚理想

從全年業績來看,攜程的2022年收入基本與2021年收入持平,約為200億元;而股東應佔淨利潤為14.03億元,相較2021年的淨虧損5.5億元實現扭虧為盈。

扣除非持續性款項,攜程的2022年經調整EBITDA為21.51億元,較2021年的12.91億元高66.62%;非會計準則股東應佔淨利潤則按年微降4.57%,至12.94億元,或反映了2022年全年多地疫情對出行所帶來的影響。

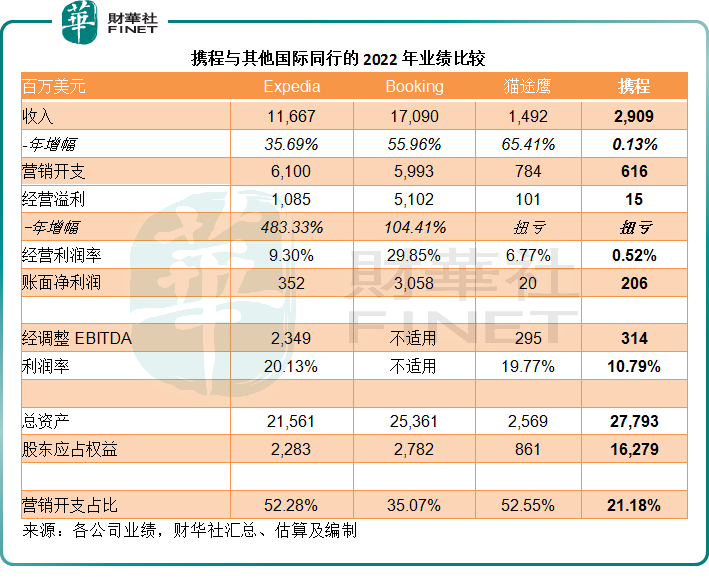

相比之下,其美股上市的同行表現更佳。

提供旅行體驗點評、分享以及旅行解決方案的旅遊網站貓途鷹(TRIP.US),2022年收入同比大增65.41%,至14.92億美元;淨利潤為2000萬美元,扭虧為盈。

貓途鷹的母公司Expedia(EXPE.US),2022年收入同比增長35.69%,至116.67億美元;經調整EBITIDA達到23.49億美元,利潤率為20.13%,遠高於攜程的10.79%;股東應佔淨利潤為3.52億美元,也實現扭虧為盈。

市值規模相當於攜程近四倍的在線旅遊公司Booking(BKNG.US),2022年收入按年增長55.96%,至170.9億美元,淨利潤更高達30.58億美元,按年增長162.49%。

見下表,比較2022年業績,攜程的收入增長遠低於美股上市的同行,或因其受到國内疫情防控措施的影響,不過從成本來看,攜程的營銷開支佔比相對較低,反映其品牌效應更理想。

另外,財華社留意到攜程的產品開發支出佔收入比達到41.56%,支出規模達12.09億美元,遠高於Expedia的產品及内容開發成本佔比10.12%,或反映攜程更注重内容投入。攜程於2023年2月推出聊天機器人TripGen,通過AI科技提供旅遊向導。

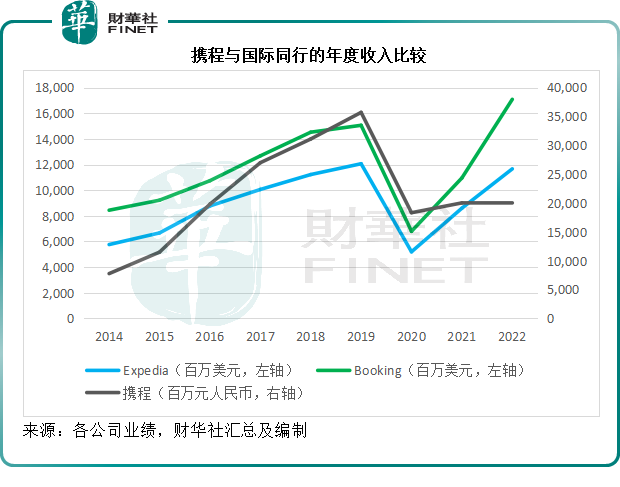

見下圖,與國際同行Expedia及Booking一樣,攜程於2020年疫情爆發時也遭遇了收入的大跌,但是在隨後兩年,Expedia及Booking均從2020年的疫情打擊中回升,惟攜程在失落的這三年在低谷中徘徊。

或許可以預見,隨著疫情防控措施於2022年末起開始優化,出行需求反彈,攜程等旅行解決方案供應商將可得益。

但是需要注意的是,還有眾多運營商與攜程一起迎來行業復蘇,並會對攜程構成競爭,例如美團-W(03690.HK),以及其他線上和傳統旅遊預訂和相關服務供應商。

事實上,財華社留意到,除了美團之外,還有許多運營商會威脅到攜程的地位,這些競爭對手包括谷歌(GOOG.US)、百度(09888.HK)等搜索引擎提供商,還有阿里巴巴(09988.HK,BABA.US)、騰訊(00700.HK)等全服務生態供應商。這些企業擁有龐大的用戶群體、消費者數據和龐大的財務等資源,能夠快速地拓展業務。

例如,谷歌、百度、阿里巴巴、騰訊的線上地圖以及關聯的整個服務生態,還有字節跳動旗下抖音逐漸形成的商務平台,都可以為消費者提供相應的旅行信息和配套旅遊服務,分攤市場份額。

攜程VS美團

在三年疫情期間外賣業務最得益的美團,其到店業務也並沒有落下,在疫情之前就悄然成為攜程的競爭對手,但是其新業務的巨額虧損以及股市的不景氣,消磨了投資者信心。

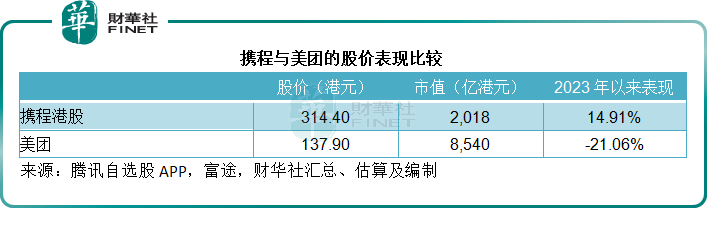

財華社留意到,除了騰訊(00700.HK)以實物分派形式減持美團之外,美團的另一股東Booking於2023年2月完成出售美團的股份,獲取總收益17億美元,按投資成本4.5億美元計,這項投資的稅前利潤或達到12.5億美元,稅前回報率高達2.8倍,這也是美團股價今年以來下挫逾20%,而攜程H股股價累計上漲近15%的原因,見下表。

財華社認為,相對於美團,攜程境外遊的佈局或讓其在復常之後處於更有利的位置。

管理層在業績發佈會上表示,會聚焦於與國際合作夥伴建立更緊密的關系,並提升其客戶的黏性。攜程表示,在疫情期間,該公司依然大力投資海外業務拓展,因此有信心能為其在復常出境遊中把握先機。

不過財華社留意到,從酒店預訂價來看,美團旗下的大眾點評所提供的部分香港酒店預訂價似乎比攜程更具吸引力。

攜程如何利用優勢在復常後突圍而出?

對於2023年第1季的展望,攜程管理層在業績發佈會上提到:防控措施優化之後,2023年前兩個月的國内遊市場強勁復蘇,全行業機票出票量或恢復至2019年的大約80%水平,而最近幾周的酒店平均客房收益也全面回升。

國際航班預訂量或恢復至疫情前大約15%-20%水平,並持續攀升。管理層在回答分析師提問時表示,期望到六月底時,能恢復到大約50%,到年底時期望能恢復到80%-90%。

攜程的管理層指出:今年以來看到一些業務上的強勁表現:國内酒店及機票預訂已經超越了2019年水平;境外遊預訂量較去年同期增長超300%以上,而其國際平台上的酒店及機票預訂量持續實現按年三位數增幅。

該公司在回答分析員提問時表示對復常之後的公司前景有信心,隨著增長的提升,有望實現規模效益,從而提升整體利潤率水平。但短期而言,境外業務雖然增長強勁,仍未恢復到疫情前,或多少對其利潤的恢復有影響。

管理層表示,未來該公司會從以下幾方面入手把握機遇推動增長:

1)繼續擴大客戶基礎,尤其是更具增長潛力和得益於快速城市化的下沉市場,並會繼續提升用戶的黏性,例如,攜程會增加交通、住宿與其他服務的交叉銷售率,並擴大短途遊路線。同時,内容平台不僅提供旅行規劃和分享,還會把握廣告機遇。

2)境外遊仍是攜程著眼的增長點,以不浪費該公司在疫情三年依然不懈投資於海外拓展的堅持。

3)攜程表示在統一後端操作系統、標準化國際前端產品和將這些服務納入國内標準方面都取得很大的進展,這有利於其整合國際品牌,未來將把握中國的十四五旅遊業發展機遇。

此外,在内容方面,攜程表示會繼續投入,鼓勵用戶創作内容,並在ChatGPT的熱浪之下,推出了體驗式的人工智能機器人TripGen,通過AI科技提供旅遊向導。

公司董事長梁建章在回答分析員提問時表示,攜程全新的AI供應鏈仍處於非常早期的探索階段,主要擁有三個功能:讓客戶能更快捷更高效地找到更多相關資訊;能夠將搜索結果與其現有產品更有效地結合,並讓其服務團隊提供更優質的服務。

未來會繼續優化AI機器人,淬煉算法,並繼續夯實内容平台。

攜程的花期何時到來?

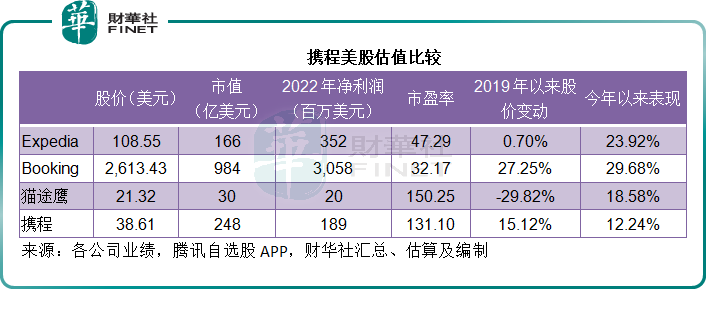

今年以來,攜程的美股股價累計上漲12.24%,看起來不錯,但其國際競爭對手的股價表現更佳,貓途鷹今年以來股價累計上漲18.58%,其母公司Expedia累計上漲23.92%,Booking更累計上漲29.68%,見下表。

行業復蘇的前景似乎已多少反映在旅遊股今年以來的股價漲勢之中。與國際同行相比,攜程2022年的整體業績說不上十分出色。不過國内疫情防控優化所帶來的正面影響或將在2023年初正式反映出來,攜程的2023年第1季業績應有更多啓示。

對比於美團,攜程的優勢或在於國際業務上的佈局與發展,相對而言,開放對攜程短期帶來的正面影響或更大,取決於其能否全面把握這一機遇,所以攜程的花期還未到來,但應該不遠。