3月1日,剛剛榮獲第十屆港股100強「中型企業50強」及「新能源15強」獎項的新特能源(01799.HK)公佈2022年業績,公司營收和淨利潤增速均表現亮眼,不僅雙雙規模大幅增長,綜合毛利率還比去年同期增加14.88個百分點,達到56.14%。

不過3月2日,新特能源股價大跌6.28%,創2023年開年至今最大單日跌幅。對於股價大跌,有資深人士表示,公司董事會建議不派息的決定,讓不少投資者感到不解及失望。

多晶矽量價齊升,業績大漲

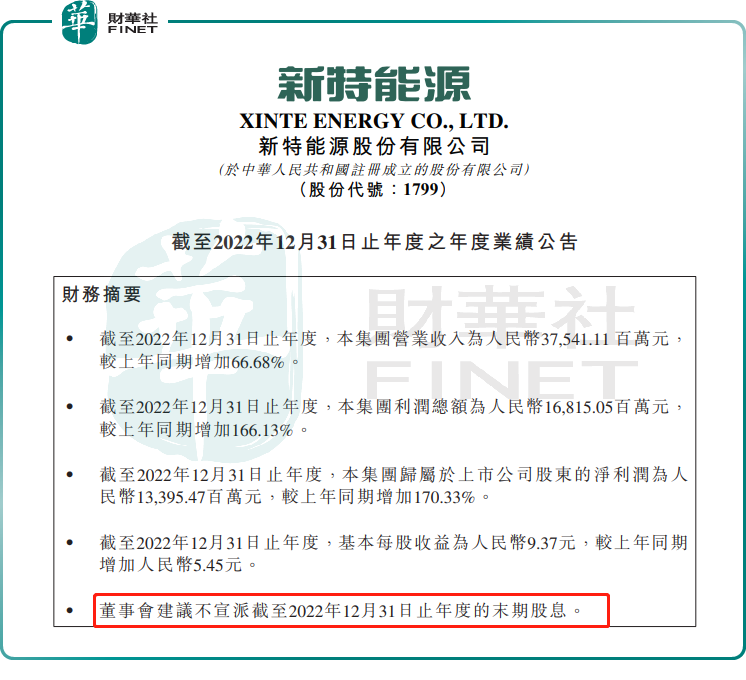

財報顯示,2022年,新特能源實現營業收入約為人民幣375.41億元(單位下同),同比增加66.68%;歸屬於上市公司股東的淨利潤為133.95億元,同比增加170.33%。

公司收入主要來自多晶矽、風能、光伏電站建設和運營三個業務板塊。2022年,在全球能源綠色低碳轉型的大趨勢下,新特能源緊抓全球新能源產業發展的機遇,通過加快業務佈局提高多晶矽產能,加大風、光資源獲取力度,擴大運營電站的規模。

多晶矽生產及建設項目板塊,公司實現多晶矽產量12.59萬噸,較上年同期增長約61.03%;實現多晶矽銷量10.67萬噸,較上年同期增長約42.92%。

與此同時,2022年中國多晶矽市場呈現供應小於需求的狀態。受供求關系影響,2022年中國多晶矽價格整體呈上揚走勢,並屢創歷史新高。

其中,復投料成交均價從2022年初的23.69萬元╱噸,連續創新高上漲至10月最高價格30.80萬元╱噸;隨著多晶矽新增產能釋放,12月小幅回落至24.75萬元╱噸。單晶復投料2022年全年均價為27.36萬元╱噸,同比上漲40.74%。

在產銷規模以及售價高漲下,2022年,新特能源多晶矽板塊實現收入256.63億元,較上年同期增長121.70%;實現毛利180.66億元,較上年同期增長166.05%。

風能、光伏電站建設板塊收入卻較上年同期出現微小降幅。期内公司完成並確認收入的風能及光伏建設項目裝機約2.30GW,風能、光伏電站建設板塊實現收入約76.88億元,同比下降0.95%。

不過去年,新特能源積極推動戶用分佈式光伏業務,在江西、山東、河南、陝西四省實現業務落地,開啓新的業務模式。

風能及光伏電站運營板塊,公司實現收入20.38億元,較上年同期增長8.80%,主要是由於報告期内公司風能、光伏電站運營項目規模增加,發電量相應增加所致。

2022年度,新特能源新增並網發電的運營項目裝機容量約350MW,其餘在建項目預計於2023年陸續並網發電。截至2022年底,公司已實現並網發電的運營電站項目約2.61GW,在建項目超過1GW。

推進A股上市,董事會建議不派息

當前,全球能源結構轉型加速、國内「雙碳」目標持續深化,持續推動風電、光伏等清潔能源快速發展,也為新特能源可持續發展提供良好環境。

公司2023年度計劃實現多晶矽產量23-24萬噸,實現確認收入的風能、光伏電站開發及建設裝機規模2-3GW;到2023年末力爭實現並網發電的風能、光伏運營電站裝機規模3.5-4GW。

在行業高景氣度下,2022年5月,新特能源也在開展A股上市事宜。公司股東已批準有關公司擬首次公開發行不超過300,000,000股A股並在上交所主板上市的議案。目前,相關監管機構正在審核建議發行A股的申報資料。

新特能源計劃將A股發行募集資金用於透過向項目增資,投資建設準東20萬噸多晶矽項目。準東20萬噸多晶矽項目預計總投資176億元,其中資本金88億元,通過本次建議發行A股募集資金解決,剩餘部分通過銀行貸款等方式解決。

不過公司同時也表示,為加快推進A股發行工作,董事會建議2021年不派發現金股利,也不派股票股利,不進行資本公積轉增股本,剩餘未分配利潤滾存至下一年度。

對此投資者以腳投票,新特能源股票於財報公佈次日不漲反跌。此外,不少網友還留言對此舉表示異議,甚至出現諸多猜疑。