3月2日盤前,百威亞太(01876.HK)發佈了截至2022年12月31日止年度的全年業績及2022年第四季財務資料,期内多項指標要弱於預期。

或是受此影響,其股價在早盤低開下跌,跌幅一度接近5%,截至收盤最終下跌1.99%。

四季度多項數據不及預期

據了解,百威亞太主要於亞太地區從事啤酒釀造及經銷,透過兩個地區經營業務:亞太地區東部(主要為韓國、日本及新西蘭)及亞太地區西部(中國、印度、越南及亞太地區其他出口地)。

於2022年第四季度,該公司實現營收11.65億美元,同比下降4.8%,低於分析師預期;期内歸母淨利潤虧損1200萬美元,大幅低於預期;季度毛利率從2021年四季度的51.9%降至了45.8%。

其中,於2022年第四季度,隨著銷量及每百升收入分别下降3.6%及6.2%,亞太地區西部收入減少9.6%。正常化除息稅折舊攤銷前盈利減少45.1%。這主要是受到了中國市場的影響。

於2022年第四季度,隨著銷量及每百升收入分别增長5.3%及8.1%,亞太地區東部收入增加13.8%。正常化除息稅折舊攤銷前盈利增加3.8%。

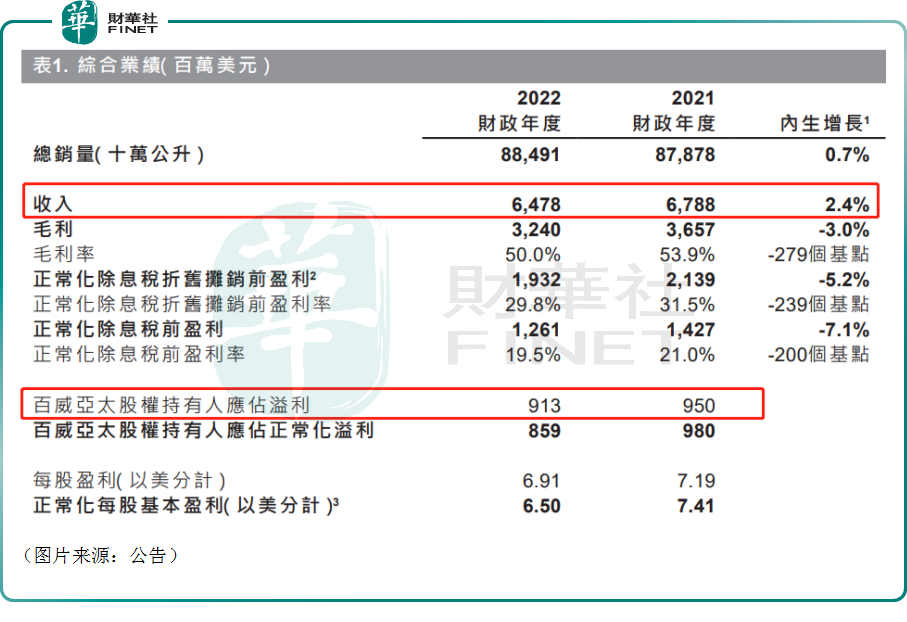

全年營收錄得增長,歸母淨利遭遇下降

結合前三季度的業績來看,2022年,百威亞太實現營收64.78億美元,同比增長2.4%,及每百升收入增長1.7%。該公司稱,全年營收、每百升收入錄得同比增長主要是因為韓國市場收入管理舉措及印度市場高端化所帶動。而重要的中國市場則對全年業績有所「拖累」。

值得注意的是,全年實現歸母淨利潤9.13億美元,同比下降3.89%,弱於預期;期内每股盈利6.91美分,同比也有下降,除了中國市場表現弱勢外,大宗商品帶來的成本壓力也是原因之一。

公告還顯示,該公司擬派發末期股息每股3.78美分,較2021年同期3.02美分增長了25%,派息比率為58%。這背後是因為2022財政年度末,百威亞太的淨現金狀況相比2021財政年度末增加5億美元至25億美元。

另外,該公司2022年的毛利率也由上年同期的53.9%降至50%。

2022年的總銷量增加0.7%至88.49億公升。同樣的,韓國及印度市場表現強勁,中國市場表現弱勢。

具體來看,在韓國,餐飲及零售渠道的市場份額均有增長,支持總市場份額增加150個基點。2022財政年度銷量實現高個位數增長。

在印度,百威亞太於2022年第四季度及2022財政年度的表現均優於行業水平。高端及超高端產品收入相比2021財政年度幾近翻倍。

而在最大的主要市場中國,由於渠道(尤其是夜場及餐館)大範圍及大規模關閉,影響了全年的表現,削弱了百威亞太高端化策略的正面影響。由於疫情限制措施對該公司渠道及地域組合造成較為劇烈之影響,銷量下跌3%,業績落後於預計的行業水平。

好消息在於,百威亞太的高端化策略繼續在擴張地區中推動,2022財政年度,即使在疫情限制措施影響下,百威及超高端產品銷量仍在超過半數擴張城市中錄得雙位數增長。

結語

值得一提的是,除了在港上市的百威亞太外,A股市場的一些啤酒股也公佈了2022年的業績快報或業績預告。

其中,珠江啤酒(002461.SZ)的業績快報顯示,2022年公司實現營收49.3億元,同比增長8.6%,實現歸母淨利潤5.98億元,同比下降2.13%。

重慶啤酒(600132.SH)的業績快報則顯示,該公司2022年實現營收140.39億元,同比增長7.01%;實現歸母淨利潤12.64億元,同比增長8.35%。

燕京啤酒(000729.SZ)在業績預告中稱,預計2022年實現歸母淨利潤3.45-3.7億元,同比增長51.31%-62.27%,表現尤為強勢。

對比來看,相較於同行,百威亞太2022年歸母淨利潤的表現其實不算太理想。這或主要因百威亞太的主流核心渠道為夜場,中國該渠道在2022年受衝擊更為嚴重。

高盛發佈報告指出,百威亞太2022年收入勝預期,主因或是印度銷售勢頭強勁,惟印度業務EBITDA貢獻仍然較小,而且中國業務EBITDA利潤率受壓。該機構表示,基於2026年31倍市盈率預測,對百威亞太目標價為29港元,評級「買入」。

展望未來,百威亞太在公告中表示,估計到2月底公司業務範圍中的餐館及夜場渠道幾乎全部重新開放。鑒於目前的復蘇態勢,對2023年第一季度過渡季度後的2023年業務恢復情況保持樂觀。

此前浦銀國際研報亦表示,啤酒行業通常從5月開始逐漸邁入旺季,因此預計啤酒行業有望從5月開始拉開反彈序幕,而市場情緒和投資熱情有望在4月開始逐漸升溫。