近年來,在新冠疫情、地產行業基本面下行、長端利率叠創年内新低以及權益市場大幅波動等因素的影響下,中國平安(02318.HK)的股價一度陷入持續下跌之中。

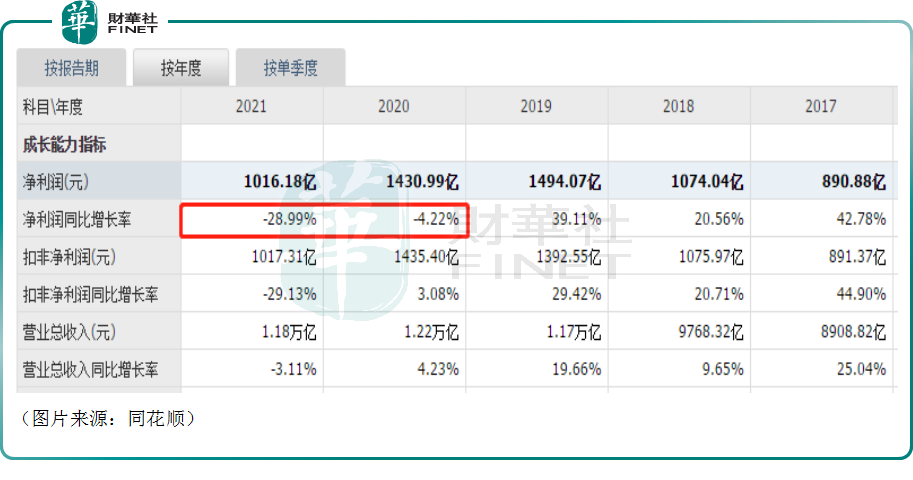

在其股價下跌的背後,該公司的盈利能力在2020年、2021年也出現了持續下滑的迹象。2022年前三季度,中國平安的歸母淨利潤再度同比下滑6.34%至764.63億元(如非特指,以下元均指人民幣)。

不過,自2022年11月初以來,中國平安的H股股價迎來了一波升勢,至今已累漲77%,現為55.6港元/股。

此次股價大漲是否意味著中國平安的前景再獲資金看好?

外部環境曙光顯現

對於中國平安來說,地產政策風險對公司業績影響很大,此前盈利能力、股價持續下滑就有地產行業遇困的原因在里面,因此其所持地產風險敞口和地產行業政策風向是投資者的關注要點。

而從近期地產相關政策環境的變化來看,多項纾困政策已經陸續落地,力度持續加大。具體而言,2022年11月以來,從交易商協會和中債增支持民營企業融資、央行和銀保監發佈的金融支持房地產十六條,到各大國有銀行和房企簽約授信額度,再到證監會支持房地產企業股權融資等,「三支箭」依次落地,行業政策面大幅回暖,房地產風險有穩妥化解趨勢。

從中國平安所持地產敞口來看主要以頭部民營企業為主,包括華夏幸福、旭輝控股(集團)等,有望受益於地產政策面回暖。

另外,過去兩年間,新冠疫情對壽險公司資產負債兩端帶來深遠而復雜的影響。如今,疫情防控政策放開將有力支撐壽險行業復蘇,資產端體現在權益市場復蘇、經濟復蘇預期向好所引致的投資表現回暖,而負債端則體現在規模人力的復蘇和新單價值數據的恢復。中國平安作為壽險龍頭將有望在行業復蘇的大背景下實現率先突破。

值得注意的是,最近幾個季度中國居民的存款意願有大幅提升。而東吳證券指出,這種情況對於中國平安具有積極意義。

雖然居民存款意願不斷上升意味著銀行貸款端的情況不理想,但居民存款意願上升會導致銀行下調存款利率,兩相對比之下,中國平安開門紅產品保底結算利率和演示利率的吸引力有所提升。

因此居民防禦性存款意願增強,為增額終身壽險等開門紅產品的銷售奠定了基礎。

而從營收結構來看,2022年上半年,該公司的保險業務貢獻了69.33%的收入,銀行業務利息收入在總營收中的佔比僅為18.21%。

壽險改革成果如何?

除了外部環境因素外,中國平安的業務根基壽險業務也是投資者最為關注的焦點。

近些年,傳統壽險行業發生了深刻變化,過去粗放式的人力驅動發展模式已經難以持續。對於中國平安來說,該公司也出現了代理人流失嚴重,增長落後於同行等問題,壽險改革勢在必行。

2020年9月,平安壽險改革進入實施階段,進一步強調渠道升級、產品升級、經營升級三大方向。改革項目更聚焦於壽險改革12大重點項目的實施落地。2021年起,平安壽險改革持續深化改革,通過以營業部為核心的重點項目,結合「產品+」體系等,驅動平安壽險實現「穩定隊伍-健康隊伍-三高隊伍」三步走轉型路徑。2022年公司逐步深化推廣數字化試點,深化轉型項目落地。

具體來看,該公司力推「4渠道+3產品」的改革戰略。

其中,於渠道方面,平安壽險深化代理人渠道改革轉型,加強與平安銀行的合作,同時積極探索社區網格化、下沉渠道等創新渠道,持續推動多渠道高質量發展;於產品方面,平安壽險依託集團醫療健康生態圈,通過「保險+健康管理」、「保險+高端養老」、「保險+居家養老」三大核心服務構建差異化競爭優勢。

最新數據則顯示,在2023年1月份,5家上市壽險公司共取得保費收入4321.54億元,同比下降2.7%。其中,中國平安旗下的平安人壽保費收入1029.41億元,同比增長4.43%,是唯一一家壽險保費收入取得正增長的上市險企。中國人保旗下的人保壽險保費收入392.47億元,同比下降15.81%;中國太保旗下的太保人壽保費收入526.85億元,同比下降5.7%。

壽險保費收入的「四降一升」也讓一些投資者對中國平安多了幾許期待。

機構有何看法?

值得一提的是,近期也有多家機構發表了對於保險股、中國平安的看法。

其中,中信證券研報指出,保險股已迎來拐點,未來三年將從困境反轉,走向健康發展。當前保險代理人隊伍基本出清到位,活動率和產能都重回增長區間;疫情管控政策已經調整,感染人數迅速通過峰值,一線城市線下活動已經走向恢復;地產政策不斷加碼,信用風險大幅緩解。

招商證券的研報顯示,近日,上市險企披露2023年1月原保險保費收入,受疫情感染和春節假期等外部因素影響壽險業務短期繼續承壓,但邊際來看新單銷售已迎來實質改善;財險經營延續穩健態勢。維持行業推薦評級,建議繼續關注2023目標更積極且負債端持續好於同業、資產端彈性更大的中國人壽,地產反彈資產受益、健康險迎反轉契機的中國平安,轉型更加徹底且最具期待、低估值大空間的中國太保,資產端享受股市彈性、2023開門紅增長超預期且有望低基數高增長的新華保險。

日前瑞信也發佈研究報告稱,維持中國平安「跑赢大市」評級,預計人壽保險業務去年增長6.3%,目標價由62.5港元上調至70港元。集團2月起上升勢頭開始好轉,並估計今年全年新業務價值將取得3%增長。

該行預測,中國平安去年經營利潤率(OPAT)增長約3%,而全年人壽保險經營利潤率或維持雙位數增長,同時稅後淨利潤有望於第四季好轉,預計保險公司股息增長與集團經營利潤率增長會繼續維持一致。

不難發現,從上述機構的觀點來看,保險行業和中國平安的前景並不悲觀。

結語

作為港股市場的知名保險股,中國平安實力非凡,此前曾連續九屆入選「港股100強」榜單,且名次居前。

「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

而由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「數字化轉型,共創新價值」——2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎盛典,將於2023年2月24日(星期五)下午在港島香格里拉大酒店隆重舉行。

如今,在外部環境趨暖+壽險改革漸顯成效下,中國平安能否入選最新屆「港股100強」榜單讓我們拭目以待!