2月16日,固生堂(02273.HK)開盤一路高漲,極具看點。截至收盤,該股漲6.1%,報收54.8港元/股,總市值達126.26億港元。

消息面上,固生堂發佈了年度業績盈喜公告,成為其股價大漲的重要催化劑。公告顯示,2022年財政年度,公司預期取得溢利淨額約人民幣1.8億元,而2021年淨虧損約人民幣5.069億元;取得經調整溢利淨額相比2021年財政年度增加約25%至30%。

對此,里昂首予固生堂「買入」評級,預計2023-2025年盈利年復合增長率將達到32%,目標價71港元。

弘揚國粹,中醫診療龍頭順勢崛起

近年來,隨著國家對中醫藥發展給予政策傾斜支持,中醫老樹開始發新芽。

政策層面,2021年2月,中國政府出台《關於加快中醫藥特色發展的若幹政策措施》,提出實施名醫堂工程。2022年以來,國家相繼發佈了《「十四五」中醫藥發展規劃》、《深化醫藥衛生體制改革2022年重點工作任務》、《關於加強新時代中醫藥人才工作的意見》、《中藥注冊管理專門規定》等一系列重磅政策,這些政策在解決中醫人才供給不足、鼓勵基層醫療發展、推進全國的醫保普通門診統籌等方面對中醫藥服務給出了具體的發展指導,促進行業發展意義重大。

政策的大力扶持,加廣闊的群眾基礎,中醫大健康行業未來市場規模龐大。中醫診斷和治療服務是中醫大健康的重要業務板塊之一,根據弗若斯特沙利文,中醫診斷和治療服務預計2030年市場規模將達到18390億元。

在這萬億黃金賽道中,先後湧現了不少優秀企業為廣大人民提供中醫診療健康服務,其中固生堂就是一個不容忽視的存在。

資料顯示,固生堂是中國首家橫跨北上廣深等區域,集傳統中醫醫療、傳統中醫教學、中醫推廣等為一體中醫連鎖機構,而且建立了在線醫療健康平台與線下醫療機構相結合的中醫平台,在一眾中醫醫療健康提供商中脫穎而出。

截至2022年上半年末,公司已有線下醫館44家,覆蓋北京、上海、廣州、深圳、佛山、中山、福州、 南京、蘇州、寧波、無錫11個城市,超過2萬名知名中醫師為患者提供中醫服務。

作為一家規模龐大的中醫連鎖診療機構,固生堂自身實力不容小觑,不僅如此,其創新模式還得到了國内外知名資本集團的青睐,助推公司於2021年成功登陸港交所上市,成為港股市場為數不多的一支中醫醫療服務稀缺標的。

自港股上市以來,固生堂股價雖然時常上蹿下跳,但在中醫行業頻發利好指引下,其股價於去年10月築底後(25.4港元/股)也迎來上升拐點,今年2月初還一度站上58.2港元/股歷史新高,區間累計漲幅翻倍。

擴張步履不停,大額商譽卻成隱患?

眾所周知,2019年以來,新冠疫情的爆發和蔓延對全球經濟產生重大不利影響,許多企業在寒冬中苦苦掙紮,但與之相反的是固生堂卻絲毫沒有畏怯,而是選擇逆勢擴張,逐步完善全國化佈局。

據不完全統計,固生堂在2020 年、2021 年先後收購線上醫療健康平台白露、萬家,搭建了自有線上醫療平台,於2021年1月緊接收購了北京市昆侖醫院有限公司,在翻新完成後於2022年6月開始營運。

步入2022年,公司收購步伐再度提速,於5月份收購了北京國宗濟世中醫醫院有限公司、10月收購杭州大同中醫門診部、11 月收購千誠護理院及回元堂國藥館的股權等,一步步擴大線下醫療服務網絡。

受惠可行的擴張戰略,固生堂在疫情環境下依舊保持著穩健經營,帶動營收規模大幅上行。

財報數據顯示,2019年至2021年間,固生堂實現營業收入分别為8.96億元(人民幣,下同)、9.25億元、13.72億元,呈現逐年增長態勢。

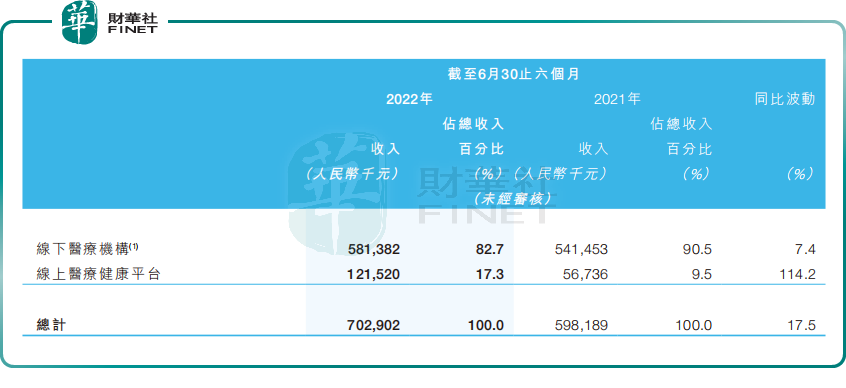

2022年上半年,公司實現收入7.03億元,同比增加17.5%。其中,線下醫療機構實現收入5.81億元,同比增長7.4%,線上醫療健康平台實現收入1.22億元,同比增速高達114.2%。

得益線上線下業務同步發力,一直深陷虧損泥沼的固生堂也終於迎來盈利。2022年上半年,公司實現純利為5576.2萬元,去年同期為虧損3.5億元;實現歸屬淨利潤5547.7萬元。

2022年全年,固生堂預計扭虧為盈,看似一切都在向好的方向發展,為公司股價後市上行打滿預期。

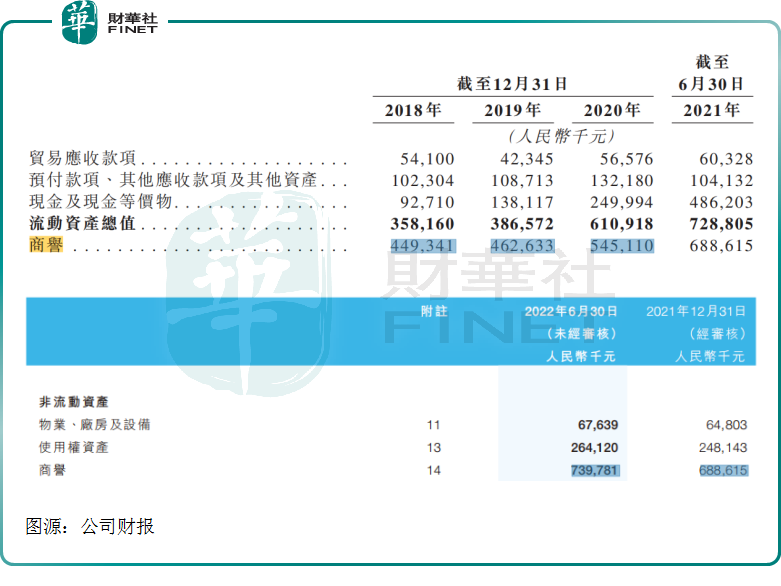

但值得提醒的是,截至2022年6月底,在固生堂旗下44家門店中,僅有10家是自建,其餘均是對外收並購而來,這無疑就產生了巨大的商譽。

財報披露,2018年底,固生堂商譽約為4.5億元,至2022年6月底,其商譽已飙升至7.4億元,佔總資產(23.73億元)比重高達31.17%。短短5年時間不到,商譽就增長了64.6%,其速度可謂相當驚人。

後語:

總體來看,腳踩中醫藥發展熱門賽道,加著十餘年的發展經驗,固生堂已經具備對中醫連鎖門店的標準化復制能力,内生外延的優勢有望繼續助力公司穩定增長,貢獻可觀業績。但由於商譽佔比一直高居不下,這一塊風險仍需留意。

二級市場上,作為港股市場上稀缺的中醫館連鎖標的,固生堂自上市以來便享受了極高關注度,投資者的預期也於近期不斷得到兌現。觀後市,多家機構持續唱多。

信達證券考慮政策鼓勵、中醫醫療服務市場快速增長、公司自建和並購加快,維持其「買入」評級,目標價77.4港元;高盛表示,基於相對較快的復蘇步伐,以及更多的商業變現機會,予以固生堂「買入」評級,目標價為55港元。