2022年,在疫情反復、消費低迷、競爭加劇的背景下,生鮮電商行業依然寒氣逼人,十荟團、每日優鮮(MF.US)等平台相繼倒下,榮光不再。

然而,就在不少生鮮電商平台舉步維艱之時,叮咚買菜(DDL.US)卻逆勢增長,並且還開始賺錢了!同時,不少國際投行還悄悄建倉叮咚買菜,後者股價迎來了一波行情。

實現首次盈利,Q4強勢扭虧

2月13日,叮咚買菜發佈了2022年四季度業績報。這份成績單,也是叮咚買菜史上最強財報。

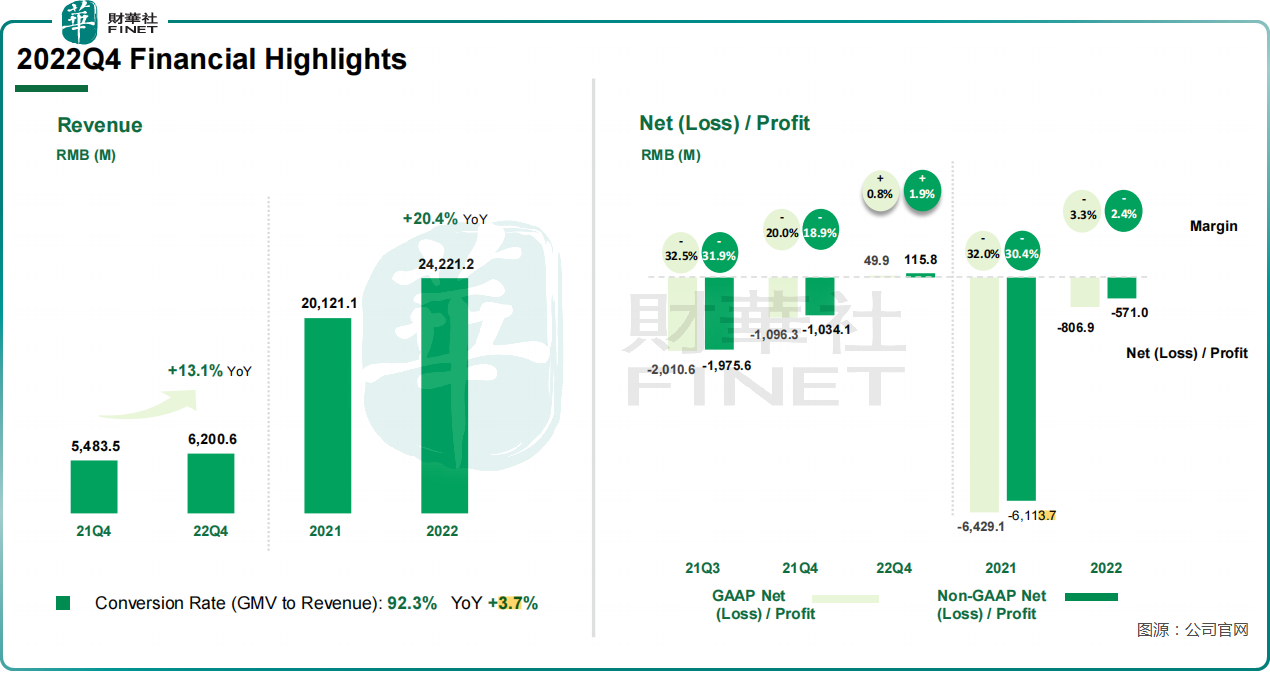

業績報顯示,叮咚買菜於2022年四季度實現營收62億元(人民幣,下同),同比增長13.1%;GAAP標準下(美國通用會計準則下)淨利潤4987.7萬元,上年同期虧損10.96億元,首次實現了GAAP標準下的全面盈利。

同時,叮咚買菜非美國通用會計準則下(Non-GAAP)淨利潤為1.16億元,2021年同期淨虧損為10.34億元。在Non-GAAP標準下,公司的淨利率從2021年同季度的負18.9%大幅提高到1.9%。

報告期内,叮咚買菜的現金流狀況亦取得不錯的成績,經營現金淨流入為6.82億元,上年同期則為-17.62億元。

按年看,叮咚買菜在2022年實現收入242.2億元,同比增長20.4%;Non-GAAP淨利率同比優化28.0個百分點至-2.4%。

財報披露後,叮咚買菜股價聞風起舞,美東時間2月13日曾一度漲超24%,但隨後股價走向疲弱,最終收跌0.61%。

戰略收縮貫穿全年,控本成效顯著

之所以在四季度實現強勢扭虧,很大程度上是因為叮咚買菜多管齊下控制成本,並且取得了不錯的成效。

「守城而非攻城」,是叮咚買菜2022年發展的主旋律,其不再如2021年和2020年一樣不惜猛烈燒錢來攻城略地。

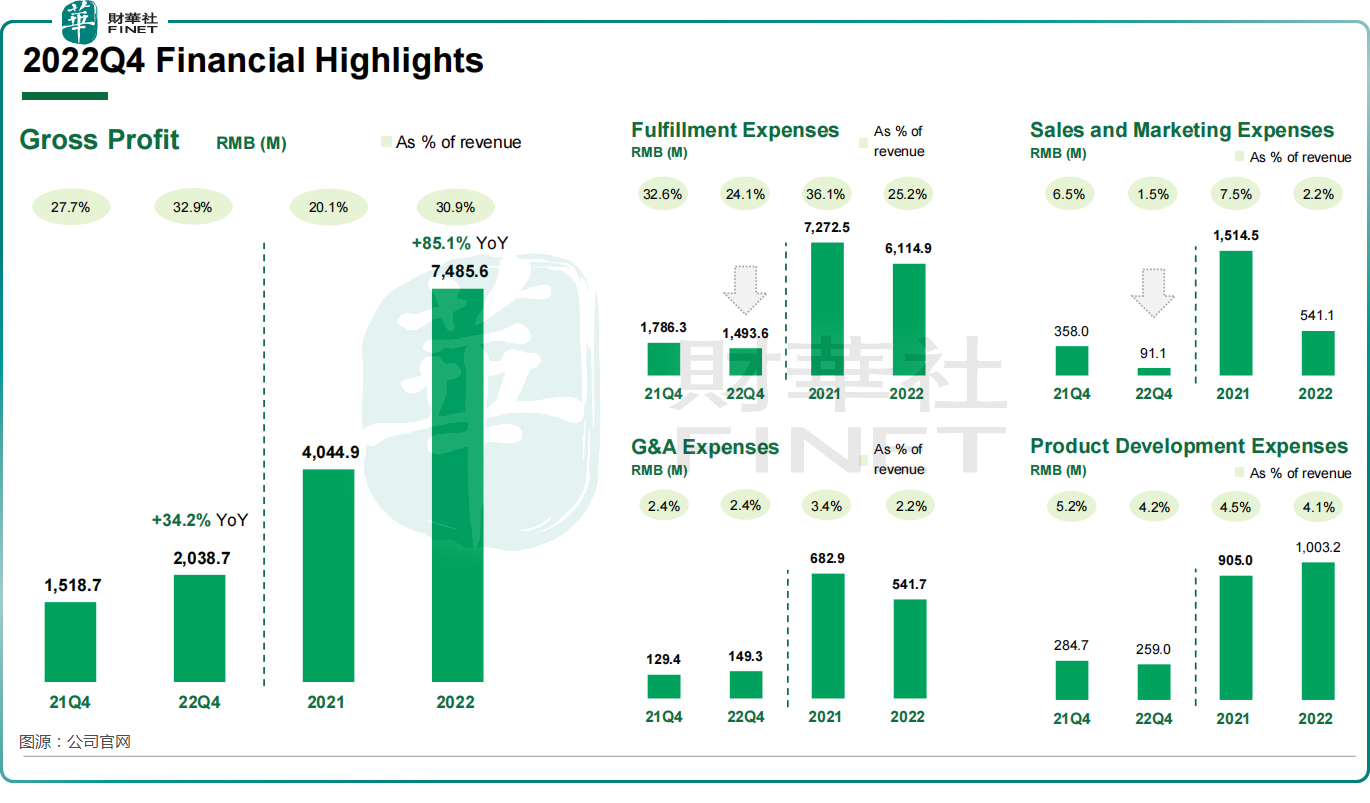

我們先看叮咚買菜的履約成本。眾所周知,生鮮電商的線下履約過程中需要花費大量履約成本,包括商品損耗、包材、揀選和配送等。因此,履約費用能否控制在較低水平,關乎到生鮮電商平台能否實現盈利。

在2022年,叮咚買菜在年内進行了戰略收縮,戰略打法從「規模優先,兼顧效率」轉為「效率優先,兼顧規模」,裁撤了廣東中山、珠海和安徽宣城等不具備前置倉模式生存條件的二三線城市,通過撤城減倉的方式優化成本端。同時,公司更聚焦在人流量密度高的一線城市,以培養更優質的客戶群體。

受益於此,叮咚買菜在2022年的履約費用降至61.15億元,佔收入比重降至25.25%。而在2021年全年,叮咚買菜的履約費用佔營收比重高達36.1%,甚至比每日優鮮還高。在2022年四季度,叮咚買菜持續降低履約費用水平,由上年同期的17.86億元降至14.94億元,佔營收比重降至24.1%的較低水平。

在叮咚買菜的第二大運營成本——營銷費用方面,公司在品牌形象建立以及產品開發能力提升的情況下,有意降低了獲客成本。在2022年四季度,公司營銷費用大幅下降至9113.5萬元,上年同期則高達3.58億元,由此為公司省下了一大筆費用。

此外,叮咚買菜報告期内的產品研發開支為2.59億元,同比下降9.0%;行政及管理費用同比增長15.4%至1.49億元。

此外,叮咚買菜毛利率也大幅優化,毛利率為32.9%,同比提升了5.2個百分點。

叮咚買菜首席戰略官俞樂在四季報中表示,「我們很高興看到我們的努力得到了回報,我們的商業模式得到了證明。展望2023年,我們有信心在2023年第一季度和全年實現非GAAP收支平衡。」

突圍之路:擴展品類,建立自有品牌

盈利難是生鮮電商市場共同面對的難題,在此背景下,一些生鮮電商平台開始尋找其他新業務以挖掘新增量,從而提升盈利能力。

在這方面,叮咚買菜展開了兩個打法:

- 增加產品品類,如預制菜、寶媽嚴選和輕養生活等品類。

如在預制菜方面,叮咚買菜在2021年初就入局了預制菜領域,2022年2月更是成立了預制菜事業部,還推出預制菜獨立品牌「朝氣鮮食」。這些舉措,足以看出叮咚買菜對預制菜的重視程度。

叮咚買菜在預制菜領域走得相當迅猛,2021年預制菜全線產品銷量同比飙升300%;2022年國慶期間預制菜全線產品銷量同比增長50-60%。

- 培養自有品牌。

相對於普遍陷入低毛利困局的生鮮電商而言,自有品牌是一塊誘人的大蛋糕。

自有品牌建立後,電商平台能擁有自主定價權和較代理品牌更高的利潤,同時也是企業走差異化路線、塑造品牌的途徑之一。由在線教育轉向直播電商的新東方在線(01797.HK)積聚了龐大的粉絲群之後,也在積極推進自有品牌建設,從而大大推動了其平台GMV的提升。

叮咚買菜也看到了自有品牌的優勢,陸續開發了叮咚王牌菜、拳擊蝦、有豆志、良芯匠人、叮咚大滿冠等超過20個自有品牌,品類除了預制菜外,還包括烘焙、豆制品、啤酒和冰淇淋等,可滿足不同消費者的差異化食用需求。

多種自有品牌建立後,叮咚買菜在該領域頗有成效。根據叮咚買菜財報,在2021年二季度,公司自有品牌佔整體GMV的比例為4.9%;到了2022年第二季度,自有品牌商品佔整體GMV比重進一步提升至17.5%。

不難看出,叮咚買菜與其他生鮮電商平台的打法已有所差異,其通過改善品類結構以及培養自有品牌,目前正在突破生鮮電商市場「低滲透、盈利難」的困境,這也是叮咚買菜能在壓縮各項成本的同時還能維持增長的根本原因。

獲高盛和貝萊德等投行建倉

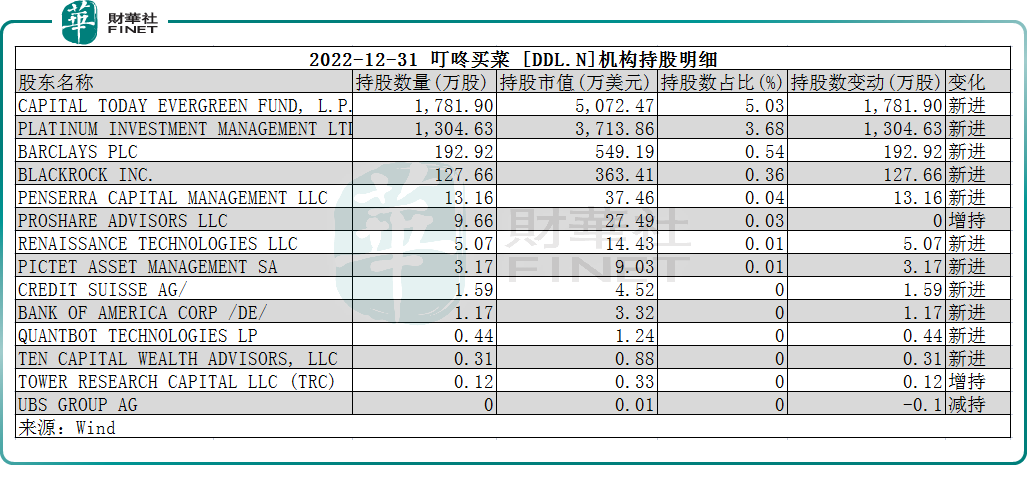

值得一提的是,在謀求轉型升級且盈利能力顯著改善之際,叮咚買菜獲得了多家國際知名投行的青睐。

其中,巴克萊銀行和貝萊德在2022年四季度均買入了叮咚買菜逾百萬股,為叮咚買菜新晉股東。截至2022年末,巴克萊銀行和貝萊德分别持有叮咚買菜0.54%及0.36%股權。

此外,高盛於2022年12月31日的季度13F報告顯示,高盛於期内新建倉叮咚買菜,買入了427.6萬股,市值達1826萬美元。

在獲得多家投行建倉後,叮咚買菜股價出現觸底反彈迹象。去年11月以來,叮咚買菜股價累計漲超85%,總市值突破10億美元。