日前,中芯國際(688981.SH,00981.HK)發佈2022年第四季度業績快報。在消費需求疲弱、智能手機和消費電子去庫存速度緩慢等外部因素下,去年第四季度公司淨利潤出現下滑。不過公司年度毛利率卻創下歷史新高,資本開支逆勢擴張,有利於公司行業地位進一步提高。

2022年四季度淨利潤下降

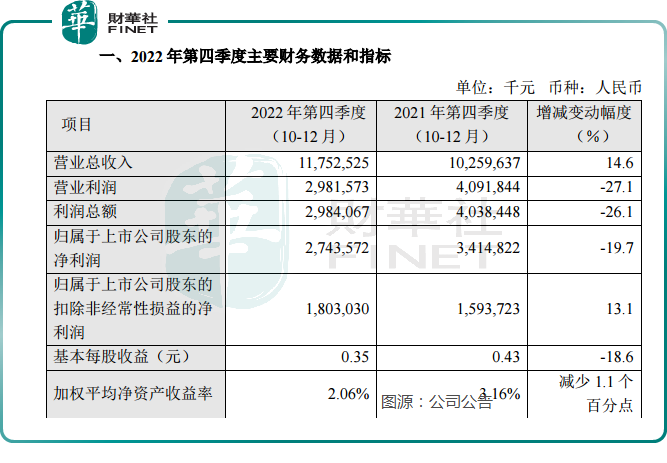

快報顯示,2022年第四季度,公司實現營業收入117.53億元(人民幣,下同),較上年同期增長14.6%;毛利38.94億元,較上年同期增長16.2%;毛利率為33.1%,上年同期為32.7%。

但同期公司營業利潤、利潤總額、以及歸屬於上市公司股東的均出現同比下降。其中公司淨利潤27.44億元,同比下降19.7%。

中芯國際表示,2022年第四季度營業利潤、利潤總額、歸屬於上市公司股東的淨利潤較上年同期減少,主要由於本期投資聯營企業和金融資產的收益減少以及本期確認的政府補助相關收益減少所致。

去年第四季度,公司主要收入來自中國區,其次是來自美國地區,兩者營收佔比分别為69.1%、25.3%,其中中國區上一個季度為75.1%,環比出現下降。來自美國區的收入環比小幅上升。

從晶圓尺寸看,更為先進的12英寸晶圓營收貢獻小幅縮減,營收佔比為64.4%,上一季度為68.4%;八寸晶圓貢獻進一步上漲,八寸晶圓帶來的營收佔比35.6%,上一個季度為31.6%。

從下遊終端應用看,公司芯片主要應用於智能手機、智能家居、消費電子等業務。其中,智能手機業務佔比為28.6%,環比提升了2.6個百分點。

但公司智能家居業務佔比為10.8%,環比有所下滑;消費電子業務佔比為21.6%,也有所下降。

長期以來,中芯國際在智能手機、通信基建等領域業務佔比較大,隨著汽車智能化、網聯化發展,公司在該領域業務也在成長階段。

中芯國際聯合首席執行官趙海軍在業績說明會上表示,隨著公司積極推進的車規級電源管理、車身控制、車用娛樂管理系統等平台陸續推出,新能源汽車相關收入增長顯著。

整體來看,2022年全年,中芯國際實現營收495.16億元,而上年營收為356.31億元;實現淨利潤121.33億元,而上年淨利潤為107.33億元。

自2021年以來,中芯國際連續兩年營收增幅超過三成;2022年毛利率增長到38%,創歷史年度新高。

高盛發研報指,中芯國際預計首季營收環比降10-12%,料2023年營收同比下滑10-13%,均遜於預期,管理層將其歸因於行業周期低迷。

資本開支逆勢增長

近一年來全球的芯片發展趨勢並不太好,各大芯片廠商都在減少開支,包括三星、台積電等巨頭也削減了2023年的資本開支。國内芯片產業更是遭受多方掣肘,但中芯國際卻逆勢持續擴張。

2022年第三季度,中芯國際宣佈上調全年資本開支,全年資本支出從約320.5億元上調為456.0億元,增幅高達42.28%。公司資本開支逆勢增長主要是為了支付長交期設備提前下單的預付款。

中芯國際在上海、北京、深圳、天津各有一座12英寸晶圓廠在建中,包括投建的28納米芯片廠。「28納米」廣泛應用於汽車、武器和正在快速增長的物聯網設備領域。

中芯國際28納米技術於2013年第四季度推出,現已成功進入多項目晶圓(MPW)和量產階段,可依照客戶需求提供HKMG制程服務。

但不同於其他行業,芯片企業建廠往往投資大、耗時長,需要強大的財力、人力、物力等各方面的投入,建廠周期較長,往往需要跨越好幾個財政年度。

業績快報顯示,2022年度,中芯國際的資本支出完成約432億元,到年底折合8英寸月產能達到71.4萬片,全年產能利用率為92%。

具體到旗下的四大項目進展,到2022年底,中芯深圳進入投產階段,中芯京城進入試生產階段,不過中芯京城因瓶頸設備交付延遲,量產時間預計推遲一到兩個季度。中芯臨港完成主體結構封頂,中芯西青開始土建。

2023年行業發展依舊險阻重重。基於外部環境相對穩定的前提下,中芯國際預計2023全年銷售收入同比降幅為低十位數,毛利率在20%左右。折舊同比增長超兩成,資本開支與2022年相比大致持平。到年底月產能增量與2022年相近。

公司表示,持續投入過程中,毛利率承受高折舊壓力,公司會始終以持續盈利為目標,努力把握產能擴建節奏,保證一定的毛利率水平。

高盛發研報指,由於高折舊和低利用率,首季及2023年毛利率指引不及預期。儘管市場疲軟,但公司計劃將2023年的資本支出維持在與2022年(63.5億美元)相仿水平,並將產能擴張目標維持在與2022年相近水平。

基於第四季及2023年的業績指引,高盛下調了對中芯國際盈利預測,目標價由18.9港元下調至16.7港元,評級「中性」。

風物長宜放眼量

雖然行業處於周期底部,但中芯國際逆勢擴張說明公司依然著眼長遠佈局。

中芯國際是中國大陸集成電路制造業領導者,在上海、北京、天津、深圳建有三座8英寸晶圓廠和四座12英寸晶圓廠;在上海、北京、天津各有一座12英寸晶圓廠在建中。

暫時來看,雖然由於海外多方掣肘等因素,對中芯國際先進制程發展造成一定幹擾,但公司旗下正在修建的多座工廠表明,其正在加大對成熟制程生產線的建設力度。

如果這塊產能能夠提升上去,也可以有效保障國内以及海外電子等多個領域發展需求。

群益證券認為,作為中國晶圓代工的龍頭,中芯國際逆勢增加資本開支,也將充分受益於中國對於半導體產業的扶持與國產替代進程的推動。

此外,中芯國際方面也明確表示不做低價競爭。在電話會議上,趙海軍介紹,「以2019年和2020年需求為基準,可以看到今年下半年應該到了正常補貨的時候了。此外新能源芯片和工業界有些新的需求。」

不過由於兩年間新增很多產能,是否價格同樣能回來不好判斷。趙海軍強調,公司會提升產品和技術競爭力,並且與終端客戶進行深度綁定來確保毛利率。