暴雪與網易(09999.HK)合作14年終「分手」、國服關停的事件近倆月在國内玩家群體中鬧的沸沸揚揚,而這一切隨著1月底暴雪遊戲國服的關停劃上了句號,沒有奇迹,也沒有反轉。隨著2月1日網易公佈退款通道打開以後,「暴雪遊戲超100萬人退款」的事情衝上熱搜,再度讓暴雪退出中國這件事回到大眾視野。人們不禁好奇,暴雪有何底氣,「放棄」掉中國這個如此龐大的市場?恰巧暴雪近日發佈最新一期財報,我們一起看看。

2月6日美股盤後,動視暴雪(ATVI.US)公佈了其2022年第四季度的財報(截至2022年12月31日)。財報顯示,按美國公認會計準則計量(GAAP標準),該公司2022年第四季度營收為23.34億美元,同比增長8%;淨利潤為4.03億美元,同比下降29%。公司2022年全年的營收為75.28億美元,較2021年的88.03億美元下降14.5%;公司2022年淨利潤為15.13億美元,較2021年的26.99億美元同比下降44%。

從收入結構看,2022年第四季度,動視暴雪的收入來自兩部分:遊戲内訂閱和其他收入為16.13億美元,上年同期為15.18億美元;產品銷售為7.21億美元,上年同期為6.45億美元。簡單來說,本季度這兩部分都同比上漲了。

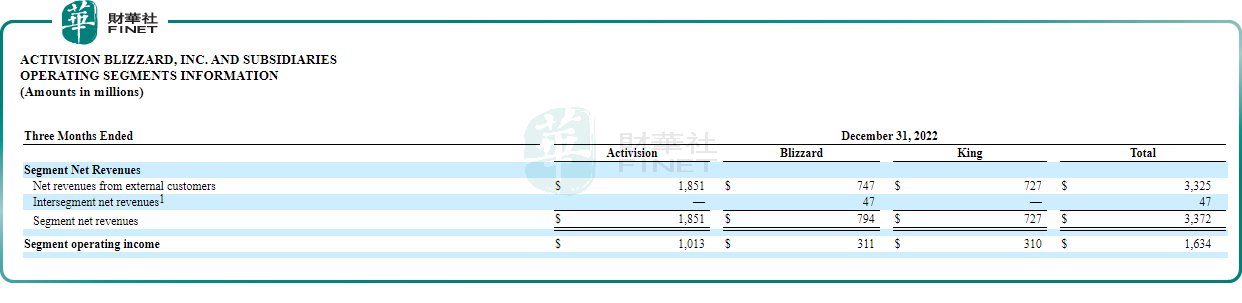

若按部門劃分,動視暴雪有三個部門:動視(Activision)、暴雪(Blizzard)、King。若按固定匯率衡量,2022年第四季度,動視部門淨收入同比增長67%,暴雪部門淨收入增長97%,King部門的淨收入增長11%。從三個部門的收入規模看,掌握著使命召喚IP系列的動視部門是動視暴雪的主要收入來源。2022年10月發行的《使命召喚:現代戰爭2》(Call of Duty: Modern Warfare II)表現非常優異,創下了暴雪的新遊戲發行後,特許經營歷史上單季度最高銷量。

2022年第四季度,動視暴雪的亮點在於淨預訂。財報顯示,本季度淨預訂同比增長43%至35.7億美元(若按固定匯率計算則同比增長49%),創季度記錄,高於分析師預期的30.8億美元。第四季度每月活躍用戶(MAU)為3.89億,市場預期為3.884億。分部門來看:動視部門的整體月度活躍用戶人數為1.11億人,暴雪部門的整體月度活躍用戶人數為4500萬人,King部門的整體月度活躍用戶人數為2.33億人。

此外,值得一提的是,以PC遊戲起家的暴雪,如今其收入來源已逐漸轉入移動端。財報顯示,2022年第四季度,來自移動端的收入佔比為41%,2022年全年,移動端收入佔比已達到47%,接近總收入的一半。而來自PC端的收入,如今佔比約在四分之一左右。

如此來看,暴雪與網易「分手」的原因似乎也就很明顯了,從最新一期的財報看,如今的動視暴雪,收入結構已開始從PC端向移動端轉移。眾所周知,以80、90後為主的暴雪遊戲的中國玩家,主要是暴雪PC遊戲的受眾群體,而如今來看,這一部分群體被暴雪「放棄」似乎也變得順理成章。順帶一提,在這次被稱作史上最大停服事件的背後,暴雪的移動端遊戲《暗黑破壞神:不朽》並沒有退出中國,不受此次事件影響,網易和暴雪官方都表示是因為雙方對該遊戲有單獨的協議。

除了渠道重心轉向移動端以外,像魔獸世界、守望先鋒、星際爭霸、爐石傳說這些PC時代的IP,從部門收入看,是歸入暴雪部門的,而如今暴雪部門並不是動視暴雪收入比例最高的那個。而收入佔比最高的動視部門,其掌握的使命召喚IP系列,在中國又受到某些因素的限制。所以,暴雪和網易分手的原因就顯而易見了。此外,根據動視暴雪2022年三季報,曾提到與網易合作產品的分成僅佔3%,而網易也表示與暴雪的合作對業績影響極小。所以既然雙方談不攏,那就只有分開了。

值得一提的是,動視暴雪在本季財報中表示,預計《暗黑破壞神4》將在2023年6月6日發行,公司預計,在《暗黑破壞神4》推出後,2023年暴雪在全球範圍内的財務增長將非常強勁。而對於使命召喚系列的下一代作品,官方預計在2023年秋季推出《使命召喚》系列的「完整年度高級版本」,此前廣大粉絲預計這將在2024年才推出。對於2023年第一季度的業績展望,動視暴雪預計,按GAAP標準,第一季度收入同比將至少增長17%-19%。

而對於微軟(MSFT.US)的收購,動視暴雪方面表示「堅信這筆交易將完成」。自從2022年1月微軟天價收購動視暴雪的計劃公佈以來,該計劃面臨著美國、英國等國反壟斷機構的審查,也引發了其競爭對手的擔憂,主要阻撓者就是索尼。報道顯示,歐盟方面已就這筆交易向微軟方面發出了正式的反壟斷警告,並計劃向其展開反壟斷調查。據了解,在反對聲明中歐盟方面闡述了該交易可能威脅視頻遊戲市場公平競爭的原因。目前,微軟收購動視暴雪已在沙特阿拉伯、巴西、塞爾維亞、智利4個國家獲批,但仍面臨著多地的審查,該收購能否如期完成,只能靜待時間給出答案。