智通財經APP獲悉,馬斯克最近預測,未來18個月左右可能會出現“暴風雨時期”:2023年我們確實會陷入經濟衰退,最好的猜測是,我們會經曆一年到一年半的暴風雨,然後大約在2024年第二季度迎來黎明。

他認爲,雖然還不知道這次衰退會有多嚴重,但他認爲很可能會像2009年金融危機之後的衰退一樣嚴重。因此,他鼓勵投資者采取非常保守的投資方法,包括囤積現金。“從現金的角度來看要做好准備,對于那些繼續涉足股市的人,不要使用保證金債務,如果股市出現大規模恐慌,那麽你就必須非常小心保證金債務”。

最近的市場展望報告對未來1-2年可能發生的事情做出了與馬斯克類似的最佳猜測:衰退。然而,與馬斯克觀點不同的是,我們不是市場計時器,市場時間(SPY)遠比市場時機更重要。對于那些風險承受能力較低或缺乏應對波動能力的人來說,現在建立大量的幹粉儲備當然是有意義的。此外,對于那些在不久的將來會有重大支出的人來說,我們當然認爲以現金持有購買力而不是在股市上賭博是謹慎的做法。

話雖如此,對于對投資資本有長遠眼光、在心理上能夠承受股市波動的人來說,保持對股市的全面投資始終是謹慎的做法。正如巴菲特所說:如果你覺得持有一只股票10年都不舒服,那你就不應該持有它10分鍾。而且贏得比賽的是那些專注于場上的球員,而不是那些盯着計分板的人。

在2019年致股東的信中,巴菲特再次提供了一些明智的建議:即使你的借款很少,你的頭寸沒有立即受到市場暴跌的威脅,你的頭腦也可能會被可怕的頭條新聞和令人窒息的評論弄得心煩意亂。心神不定的人是不會做出好的決定的,根本不知道股市在短期內會跌到什麽程度。

如果持有大量保證金債務,股市崩盤將對投資組合的市場價值産生巨大影響,這反過來至少可能會在底部或底部附近賣出。更具破壞性的風險是,由于追加保證金通知,可能被迫在底部或接近底部時賣出。

相反,如果能夠安然度過危機,就保留了投資的長期複利能力。只要持有基于價值的優質投資,財富幾乎肯定會繼續以具有吸引力的利率長期複利。在牛市中,杠杆可能看起來像免費的午餐,但在熊市中,它可以給長期財富積累過程造成致命的打擊。

方法和首選

鑒于對經濟前景的悲觀預期,資産負債表的實力和潛在業務質量將更爲重要,如果經濟衰退足夠嚴重,那些資産負債表狀況良好、業務實力充足的企業將會更安全,而許多杠杆率過高、地位較弱的競爭對手可能會遭受永久性減值,甚至無法度過衰退。

最重要的是,擁有強大資産負債表的控股公司是投資組合中更有吸引力的持有現金的方式,因爲這些企業本身擁有大量的流動性,可以用這些流動性來抄底。爲什麽這比自己持有現金更可取?首先,他們的資金成本通常低得多,相比那些資産負債表不佳的公司,他們擁有更強健的資産負債表,通常能更好地抵禦市場崩潰。這也意味着,由于更高的信用評級通常會降低公司債務的利率,它們在股票上使用的杠杆能夠獲得更高的回報。

資産負債表強勁的防禦性股票

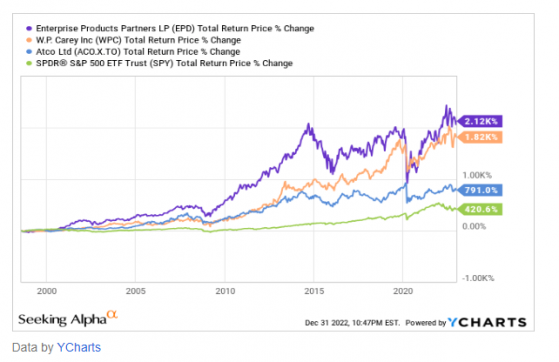

這叁家公司另一個值得稱道之處是,它們的長期表現優于SPY,這反映了其卓越的管理和商業模式。

企業産品合作夥伴(EPD.US)擁有堅實的資産負債表,行業最佳的BBB+信用評級和3.1倍的杠杆率,是行業最低的之一,遠低于他們已經保守的3.25倍至3.75倍的長期目標範圍。它還擁有大量的流動性(33億美元)和令人難以置信的20年債務加權平均到期日,由于主要以收費爲基礎,抵禦大宗商品價格的業務模式幾乎在所有經濟環境中都能産生穩定的現金流和高投資回報,其1.8倍的分配覆蓋率使其7.9%的當前收益率看起來非常安全,即使發生嚴重衰退。

ATCO(ACLLF.US)是一家受監管的A級公用事業企業,還擁有一些增長較快的輔助基礎設施業務,如結構和物流、可再生能源生産和港口。該公司在每股股息增長方面非常穩定,有連續29年股息增長的記錄。ATCO擁有非常強勁的資産負債表,抗衰退的商業模式,以及覆蓋良好的4.3%的股息收益率,應該會在未來多年繼續增長。

W. P. Carey(WPC.US)是一個BBB級的叁重淨租賃REIT,其大部分租金來自工業和倉庫房地産以及高質量的零售、個人存儲和辦公資産。在過去約25年裏,該公司每年都在提高股息。鑒于其低資本支出和與cpi挂鈎的大量租賃業務,該公司擁有抗衰退的商業模式,同時也抗通脹。近5.5%的當前股息收益率被現金流安全覆蓋,該股看起來是一個非常安全的收入賭注,應該會在經濟衰退期間表現出色。