受全球宏觀經濟、疫情延宕反復等多重不利因素影響,我國紡織服裝行業延續溫和復蘇態勢,整體運行面臨較大壓力和挑戰。從2022年業績演化看,自第三季度紡織和服裝板塊也各自走向分化。

未來隨著疫情調整以及消費復蘇,行業將如何演化?港股紡織服裝投資機會如何?

至暗時刻,服裝和紡織業績走向分化

疫情等不利因素對服裝紡織行業,尤其是服裝終端零售造成較大衝擊,導致板塊估值整體回落。

WiND數據顯示,自2022年以來,申萬紡織服飾行業累計下跌14%,子行業中紡織制造和服裝家紡也分别錄得下跌。

港股紡織服裝行情表現方面,市值超千億的龍頭公司安踏體育(02020.HK)今年來跌幅超10%,李寧( 02331.HK )跌幅近20%,申洲國際跌超40%。

出口方面,紡織制造2022年上半年維持相對高景氣,不過第三季度行業面臨外需回落、接單承壓。

根據海關總署統計,11月當月,全國紡織品服裝出口243.9億美元,同比減少14.6%(以人民幣計同比下降5.6%)。其中,紡織品出口112.7億美元,同比下降14.8%(以人民幣計同比減少1.9%),自8月份落入負增長區間以來,降幅持續擴大;服裝出口131.2億美元,同比下降14.4%(以人民幣計同比減少5.4%),降幅較上月收窄1.6個百分點。

受海外消費需求疲軟等因素影響,我國紡織服裝外貿企業面臨訂單不足等風險挑戰,出口進一步承壓。

業績方面,上半年紡織制造景氣顯著優於品牌服裝,但今年三季度以來二者的業績變化走向分化。

光大證券研報統計數據顯示,紡織制造前三季度行業合計收入、歸母淨利潤同比分别增加9.95%和1.46%;第三季收入增加8.05%,歸母淨利潤卻下滑13.89%,三季度收入增長放緩、利潤端出現下滑。

而服裝受疫情反復影響終端零售承壓明顯,尤其是2022年二季度對服裝行業業績影響較大,不過今年三季度環比有所改善。

光大證券研報數據顯示,品牌服飾前三季度行業合計收入、歸母淨利潤分别同比下滑6.48%和50.28%;今年第三季度分别下滑3.03%和27.54%,三季度收入和利潤降幅均現收窄和改善。

撥雲見日,行業有望恢復至疫情前水平

隨著國内疫情步入常態化管控,廣發證券認為,基於服裝家紡板塊線下渠道佔比高,受疫情影響大,看好板塊未來疫後修復的業績彈性。

廣發證券預計,2023年服裝家紡板塊業績或將呈現N型走勢,整體趨勢向上。主要基於,一方面,伴隨防疫政策優化,服裝家紡消費有望回暖,疊加2022年第二季度和第四季度基數較低,另一方面,借鑒日韓經驗,服裝家紡行業或呈現恢復、放緩、恢復的趨勢,整體趨勢向上。

光大證券表示,復盤2020年疫情後品牌服飾各子行業的業績表現,運動服飾、高端服飾、戶外復蘇較早、韌性較強。展望明年,隨著疫情受控、線下消費日漸復蘇,線下以及購物中心佔比高的公司將展現出更強的業績復蘇彈性;同時消費支持政策有望提振消費信心,利好大眾消費市場。

光大證券建議關注運動服飾、國朝崛起等幾大消費趨勢和可能的機會。

運動服飾方面,其表示繼續看好政策助力下運動服飾行業持續景氣,隨著體育消費升級,我國運動項目正在走向多元化、細分化,新興項目存發展潛力。

國潮方面,隨著經濟發展和民族文化自信增強,年輕一代消費者更加偏好購買國產品牌,國潮崛起趨勢依舊。在這個新機遇下,一些國產品牌對渠道議價能力上升,積極佈局購物中心等,市場份額進一步上升。

具體到紡織制造板塊,光大證券認為,紡織制造行業短期在内需不振、外需走弱的背景下或面臨訂單壓力,但全球化佈局的龍頭長期競爭優勢不改、期待度過波折繼續穩健增長。

港股重點個股表現

2022年以來,港股紡織服裝板塊重點個股二級市場表現不甚理想。除思捷環球(00330.HK)、佐丹奴國際(00709.HK)今年以來取得累計漲幅外,行業個股普遍錄得下滑。

曾經入選「港股100強」的赢家時尚(03709.HK)深耕中國高端女裝服飾行業,集團旗下有Koradior、La Koradior、Koradior elsewhere、等八個自主品牌,產品包括連衣裙、長褲等女裝配飾,銷售網絡遍佈全國31個省自治區及直轄市。

2022年以來,由於疫情影響,公司上半年收益實現人民幣約28.96億元,同比下降5.93%;實現純利2.58億元,同比下降7.86%。

截至2022年6月末,赢家時尚擁有2023家零售店,其中1552家為直營零售店,471家為分銷商經營。

疫情對公司分銷商渠道業務影響較大,上半年該渠道收益約為1.62億元,同比減少28.42%;

好在同期公司電子商貿收益達到4.43億元,同比增長14.88%,有效減輕疫情對線下業務中斷的影響。

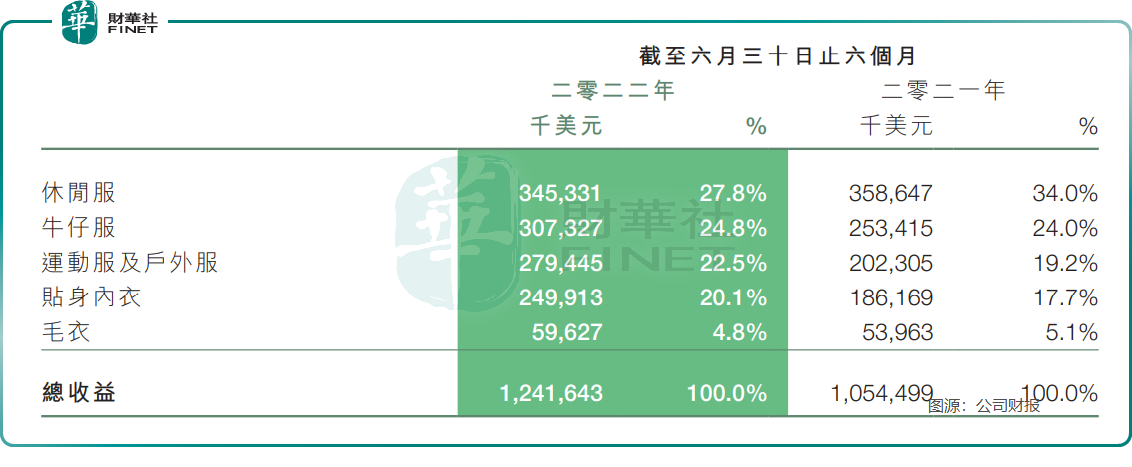

和赢家時尚的高檔女裝生意正好相反,做休閑、運動服飾的晶苑國際卻在同期取得不錯業績。

今年上半年,晶苑國際(02232.HK)的品牌客戶的訂單強勁,休閑服、牛仔服等各大板塊均取得兩位數增長。其中,受惠於主要運動服品牌客戶的持續支持,公司運動服及戶外服的收益增長顯著。

不過需要指出的是,兩家企業市場不一樣,赢家時尚主要銷售地在國内,晶苑國際則主要銷往海外市場,如美國、亞太及歐洲等地。

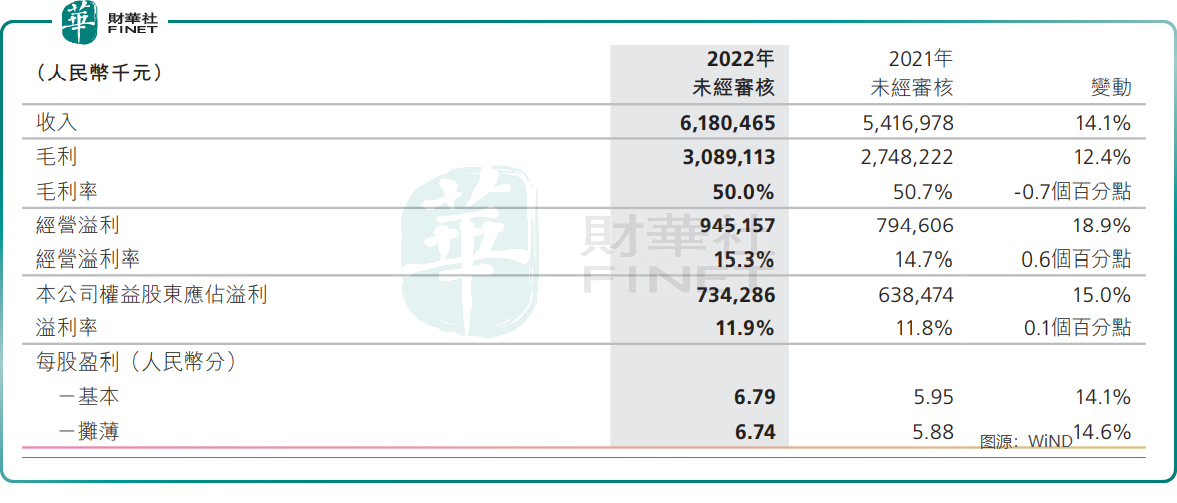

另一家港股紡織服裝巨頭波司登今年以來股價表現不振,但其業績卻表現出較大韌性。2022/23上半財年,波司登實現收入約人民幣61.80億元,較去年同期上升約14.1%;權益股東應佔溢利同比上升15.0%至約人民幣7.34億元。

男裝方面,受疫情及供應鏈中斷的影響,服裝行業整體庫存水平較高。中國利郎加大力度清理庫存,同時優化銷售渠道、提升店效。今年上半年,公司門店淨減少106家至2627家。

上半年,公司營收實現約13.98億元人民幣,同比小幅增長3.2%;淨利潤下降5.3個百分點至2.57億元人民幣。

由於原材料價格上升等因素,期内毛利率同比減少0.8個百分點,但總體公司毛利率水平依然維持在48.7%的高位。

老牌男裝龍頭金利來的服飾業務也受到影響,尤其是對公司自營零售業務影響較大,部份地區(如上海、沈陽及吉林等)的自營零售店更需暫時停業。不過期内公司服裝批發業務卻出現上漲。

小結

雖然紡織服裝板塊整體在疫情中表現承壓,但從今年三季度表現看,兩者業績也走向分化。服裝板塊業績企穩,而下半年出口紡企訂單增速放緩,紡織板塊承壓明顯。

不過展望未來,紡織服裝作為國内基礎產業,受益於政策扶持以及疫情調整帶來的内外需提振,行業復蘇可期。

值得一提的是,港股市場最具影響力的「港股100強」評選正在火熱進行,以赢家時尚和晶苑國際為代表的紡織服裝板塊龍頭有望憑實力入圍。

「港股100強」是每年一次的港股影響力評選,活動始於2012年,是由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

第十屆「港股100強」即將於2023年2月24日舉行。屆時,紡織服裝板塊誰將入圍值得期待!