騰訊(00700.HK)大股東南非報業集團及關聯公司Naspers和Prosus繼續減持。

港交所權益披露的數據顯示,2022年12月13日,Naspers的持股降至25.89億股,佔已發行有投票權的股份百分比的26.99%。

相比2020年2月2日時的持股29.61億股,Naspers已累計減持3.72億股,佔騰訊2022年12月16日已發行股份總數95.75億股的3.89%,按騰訊現價320.40港元計,價值1191.89億港元。

大股東在出手減持前已經宣佈了有關計劃,所以並非在意料之外,對於騰訊的影響,不過是短期買賣盤供求帶來的流動性變化,以及對市場所顯示出的信心問題。

但有賣就有買,在大股東減持的同時,必然也有對應的買家進入或增持,這是相互的。導致騰訊股價下跌的主要原因是在大股東減持的時候,由於賣盤數陡然增加,有意向買入的投資者擔心資金前景,而稍有遲疑,未有迅速買入,才出現股價的下行壓力。

從長遠來看,騰訊又有什麽樣的舉措,能有效緩衝大股東減持的短期壓力?答案是回購、派息和優化基本面的戰略調整。

回購

作為港股市場市值最大的上市公司,騰訊擁有許多靈活的融資計劃,其普通股是眾多金融機構的衍生品標的,這就造就其已發行股份數多年來持續擴大,或通過員工計劃、或通過金融機構發行衍生品方式……

難得的是,今年大股東的減持,加上股價持續受壓,騰訊回購的股份數已超越其自然增發的股份。

2021年12月31日,騰訊的已發行股份數為96.08億股,而到2022年12月16日,騰訊的已發行股份數降至95.75億股,減少了3374.89萬股,相當於當前已發行股份數的0.35%,此外,還有大約548萬股已回購但沒有注銷的股份,相當於當前已發行股份數的0.057%。

雖然回購並注銷的股份數淨額與南非大股東減持的規模仍有較大差距,但已發行股份數的淨下降已顯示出騰訊大力回購的決心。

截至2022年9月30日,騰訊持有現金及現金等價物1,601.77億元人民幣,相當於1,790.78億港元,或其市值3.068萬億港元的5.22%,意味著騰訊仍有很大的股份回購空間。

減持或套現持有的投資確認收益

繼2021年12月23日,向股東派發所持的京東(09618.HK,JD.US)股份作為特别股息外,騰訊近日又宣佈,以實物分派美團(03690.HK)股份的方式派發特别中期息。

按當前騰訊和美團的股價分别320.40港元和178.80港元計算,投資者每持有一手騰訊市值3.204萬港元(一手100股),可於2023年初獲發10股美團(每持有10股騰訊股份可獲發1股美團B類普通股),約合1788港元(美團股價x10股),也就是說持有一手騰訊的收益率為5.58%。

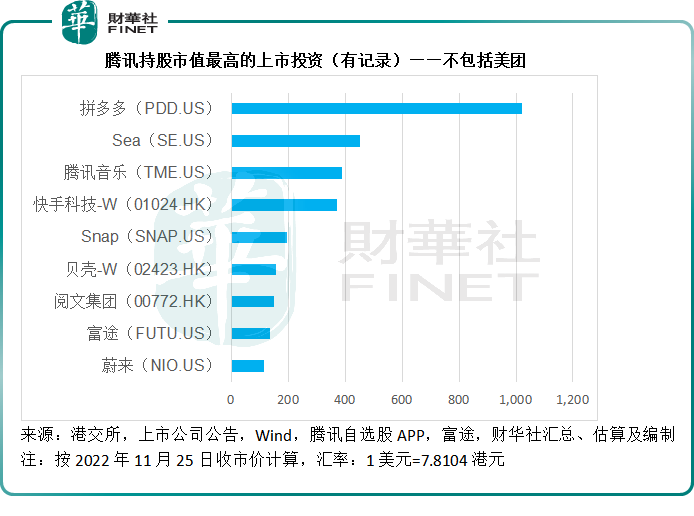

即使減持美團,騰訊還持有眾多已上市投資。

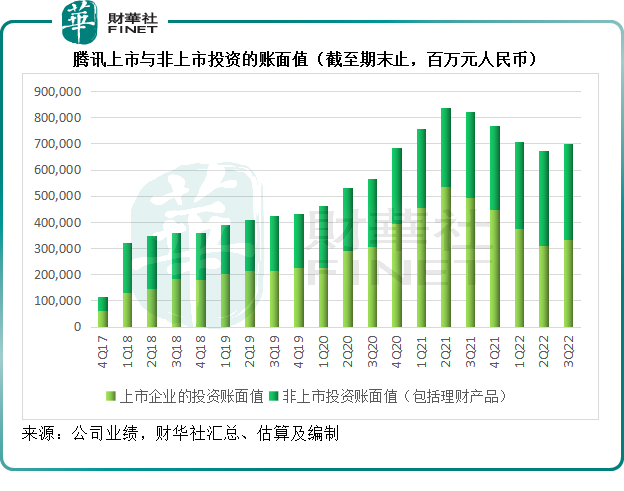

截至2022年9月30日,騰訊於上市投資公司(不包括附屬公司)權益的公允值(一般按9月30日的市價計算)為5,325億元人民幣,扣減美團的1,454億元人民幣(按美團2022年9月30日收市價165.60港元和擬分派股份數9.58億股計算),騰訊或還有(當時)價值3,871億元人民幣的上市投資。

此外,騰訊2022年9月30日的未上市投資賬面值(按融資估值或成本計算)為3395億元。

兩項合計7,266億元人民幣(扣減美團的分派股份後),約合7,927.93億港元,相當於騰訊當前市值3.068萬億港元的25.84%。

除了美團,騰訊的上市投資還包括電商平台拼多多(PDD.US)、東南亞小阿里Sea、快手科技-W(01024.HK)等等,有充足的投資資產可用於確認收益以取悅股東。

改善基本面

當然,打鐵還需自身硬。

現金和投資,雖說都是騰訊自己的資源,但能夠提供可持續增長,為股東帶來可持續收益流的,還是其核心業務。

騰訊的核心業務包括社交媒體、遊戲、網絡廣告、金融科技和企業等,其中遊戲和網絡廣告是利潤較高而且騰訊更為佔據優勢的業務。

2021年期間,受監管影響,這兩項業務的增長遭受壓力。

在此之後,騰訊推出了新的戰略計劃,有重點地縮減投資規模,著重發展核心業務,通過降低成本、上雲、優化業務結構來提升整體的盈利能力。

2022年第3季稍顯成果:2022年第3季,該社交巨頭的季度收入按年下降1.6%,至1400.93億元人民幣,但得益於季度營業成本按年下降1.90%、銷售及市場推廣開支按年下降31.73%,不考慮投資收益等非持續性項目的非會計股東應佔淨利潤同比增長1.58%,至322.54億元,較前兩季的業績明顯改善。2022年第1季和第2季騰訊的非會計股東應佔淨利潤分别按年下降22.87%和17.33%。

在第3季財季結束之後,騰訊獲得國内遊戲版號,其國内遊戲業務有望迎來谷底反彈。加上防控措施優化所帶來的經濟和需求回升,或也將有利於騰訊網絡廣告業務的復蘇。

騰訊有望通過降本增效以及聚焦主業,重整旗鼓,再戰未來,而這些是鞏固其自身價值的重要基石。

自「港股100強」評選活動開始以來,騰訊是榜單中的常客。在新一期的「港股100強」評選活動中,騰訊能否再拔頭籌?敬請期待。

由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「2021/2022年度第十屆香港上市公司高峰論壇暨港股100強頒獎盛典」將於2023年2月24日香港港島香格里拉大酒店舉行。活動會圍繞發展熱點開展論壇,匯聚行業翹楚,加強交流合作,幫助更多香港上市公司融入國家大局,把握大灣區機遇,共商建設前路。屆時亦將有線上直播帶您「親臨」現場,期待與業界人士共享盛宴。