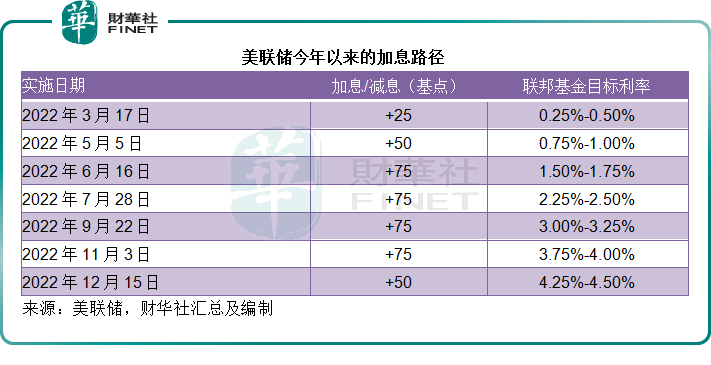

美聯儲於2022年12月14日將聯邦基金利率上調50個基點,至4.25%-4.50%,符合市場預期,也是今年的最後一次加息。

加上這次加息在内,美聯儲今年以來已累計加息4.25個百分點,並會繼續縮減資產負債表規模。

預期中的利率決議並非聖誕禮物

儘管美聯儲這次加息50個基點,對比於之前四次加息75個基點,這次的加息幅度有所縮小,符合預期。

不過,市場擔心的是加息周期過長和最終利率過高。

美聯儲主席鮑威爾在聲明中表示,明年末聯邦基金利率的預測中位值將達到5.1%,較9月時預測的4.6%高出0.5個百分點。

當然,這未必是真正會到達的水平,期間有可能向上或向下修正,但此時卻給足了市場看淡的理由,因為在議息前夕,華爾街三大指數已經累積了一定的漲幅,在今年的利率走向塵埃落定之時,資金也開始轉向其他資產。

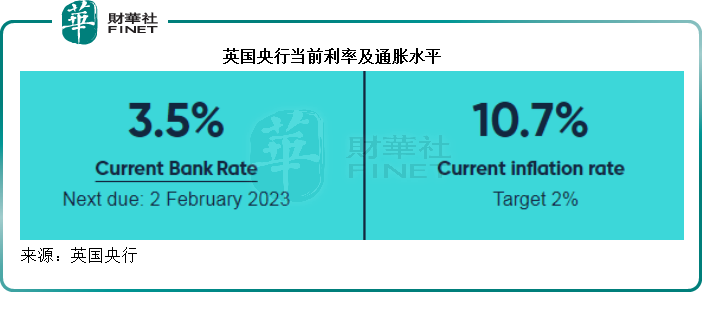

在美聯儲宣佈加息50個基點後的第二個交易日,英國央行也宣佈加息50個基點,至3.5%,以抵禦當前高達10.7%的通脹。

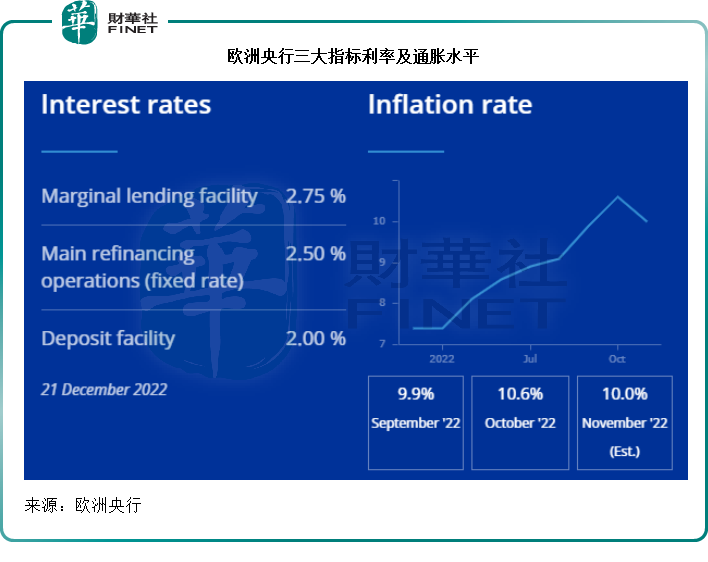

同樣,歐洲央行宣佈加息50個基點,以壓抑仍為雙位數的通脹水平,見下圖。

歐美加息帶來哪些短期影響?

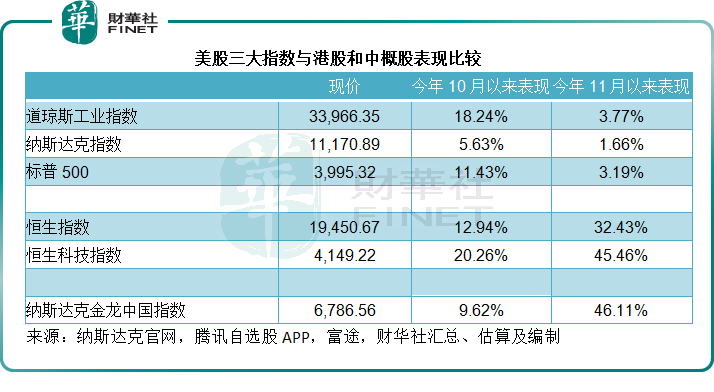

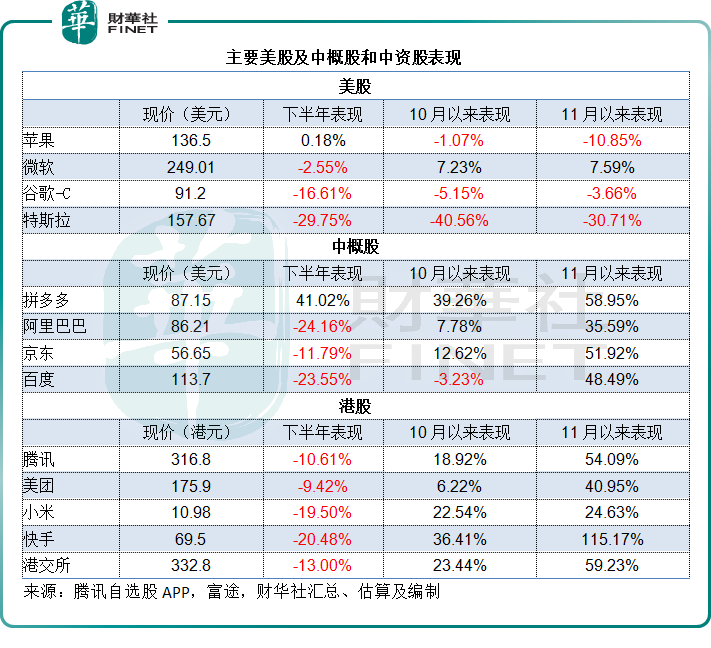

公佈議息結果後第二個交易日,美股三大指數繼續大跌。見下表,最近幾個交易日的大跌已經讓美股三大指數10月以來的漲幅蒸發掉不少。

與此同時,由於加息,美元匯價走強。

雖然這次美聯儲與英國央行和歐洲央行的加息幅度一致,但是從以上的指標利率可以看出,美國的短期利率仍遠高於英國和歐洲,例如美國聯邦基金利率要比英國利率高75個基點以上,比歐洲指標利率高出150個基點以上,這一利差有利於美元匯價。

見下圖,在宣佈加息後,美元指數曾一度拉升至104.88,現報104.36,隨後稍微回落。

從近十年的曲線圖來看,美元指數仍處於一個相當高的水平,反映了美元的強勢,見下圖。

歐美加息的主要目的是要壓抑過高的通脹,以將通脹降低至2%的目標水平,但是加息的副作用是增加資金成本,最受影響的將是一些財務狀況不大理想的資產債券:由於資金成本上升,在市場利率的擠壓下,它們的吸引力大幅下降,而資金的流走將令債券價格持續走低,進一步加大了沽售壓力。

在這樣的骨牌效應下,債權人對債務人的施壓,或使得債券降級潮的來臨,迸發悲觀情緒。

舉一個簡單的例子,在之前歐美利率基本處於0%的時候,信用風險較高的債券利率或有3%甚至4%的信用利差,以彌補債權人所承受的風險。

現在市場利率隨加息上升,這些高風險債券的利率已經變得不再理想,資金流出這些債券,寧願買入無信用風險的國債,賺取4%以上的利息,沒必要冒險留在信用債市場。這時,高風險債券承受的壓力最大,因為它們與新發行的高評級債券收益率之間的差額已顯著收縮甚至轉向。

這些高風險債券的標的資產往往是質量較差的,才需要發高息債來融資,現在它們的融資通道沒那麽順暢——資金變得緊缺,其展期和再融資成本增加,爆雷風險上升,引發它們背後的資產財務狀況惡化,而風險會迅速蔓延至整個經濟體系。

黑石集團的擠兌風波就是一個例子。

歐美加息將帶來哪些長期影響?

所以,在利率高企的環境下,財務狀況不理想(尤其槓桿較高)、融資渠道不通暢的資產和企業將首先受挫。

除此以外,從上圖可見,較高的利率差造就了美元對其他主要貨幣匯價的持續強勢,這令出口的美國貨吸引力下降。

另一方面,加息對於壓抑通脹的作用需要時間見效,在一段時間内,將會見到高利率與高通脹共行。一方面高利率降低了消費意願,另一方面高通脹削弱了消費能力,在這兩大力量的作用下,歐美貨自身成本高企,加上匯價帶來的附加值,歐美的出口產品吸引力下降,對企業的營收帶來了實質性的負面影響。

在剛剛結束的9月財季,蘋果(AAPL.US)、微軟(MSFT.US)、沃爾瑪(WTM.US)等,無不感受到強美元帶來的壓力,而且紛紛預期12月財季的負面影響將更大。

總括而言,加息的長期影響將逐漸體現在這些企業未來幾個財季的業績中。考慮到在無限流動性金融周期中這些企業所帶來的高基數,它們未來幾個季增速放緩的影響力將變得更加顯眼,從而影響到整個經濟大盤的增長放緩。

既然歐美經濟將出現放緩,那麽資金會流向哪里?

短期來看,在加息未見頂、市場仍存在不確定性時,有洞察力的資金會在美元國債(尤其新發債券)或信用風險較低甚至為零的新發債券處規避風險,因為這可以為它們帶來無風險利息收益。

但是長遠而言,這些資金要逐利,將流向增長潛力更大的資產,尤其是經濟活力更強的新興經濟體。

對東方市場的啓示

股市的表現其實已經提示了許多信息。

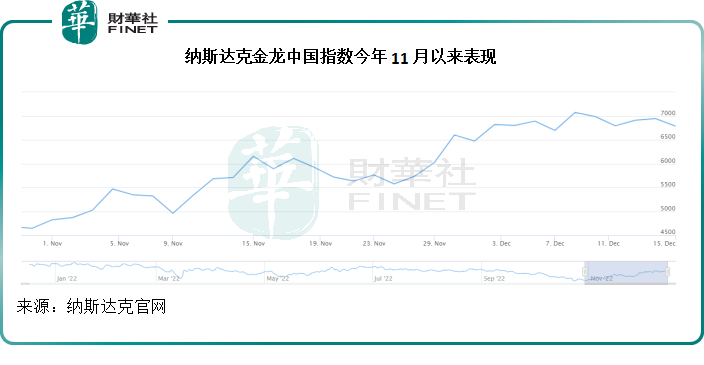

從上文的圖表可見,美股三大指數11月以來表現明顯落後,累計漲幅只有個位數,尚不超過4%,而港股的大盤指數恒生指數則大漲32.43%,恒生科技指數更大漲45.46%,而反映美國上市中概股表現的納斯達克金龍中國指數大漲46.11%,顯示國際資金對於中國資產的興趣。

見下表,蘋果、微軟、谷歌、特斯拉(TSLA.US)今年11月以來整體表現明顯落後,特斯拉更續跌30.71%。

反觀中概股,拼多多(PDD.US)和京東(JD.US)同期則累漲58.95%和51.92%,阿里巴巴(BABA.US)則上漲35.59%,百度亦漲48.49%;港股上市的中資股更為出色,騰訊(00700.HK)11月以來累漲54.09%,被騰訊宣佈減持的美團(03690.HK)上漲40.95%,快手(01024.HK)更大漲115.17%,港交所(00388.HK)累漲59.23%,見下表。

中國資產受到追捧,最主要的原因是之前受到不確定性陰霾的壓力,它們的價格持續受壓,而隨著最近明朗化,利好消息接踵而來,資金自然也聞風而動。

中美審計監管進展利好中概股:美國公眾公司會計監督委員會(PCAOB)發佈報告,確認2022年度可以對中國内地和香港會計師事務所完成檢查,這消除了大約200家中概股可能被迫退市的風險,大大提振了市場對於在美上市中概股的信心,有利於這些優秀企業的真實價值體現。

中國優化防疫限制將帶動經濟反彈:中國優化防疫限制之後,社會經濟有望恢復常態。隨著開工數量回升,供應鏈恢復,消費和需求也將得到提振,這將有利於後續經濟反彈。

釋放資金與擴内需將有利於推動產業結構優化:我國央行於本月初降低金融機構存款準備金率0.25個百分點,或釋放長期資金約5000億元人民幣,有望降低企業綜合融資成本和個人消費信貸成本,鞏固經濟回穩向上基礎。

在此基礎上,近日再重磅發佈《擴大内需戰略規劃綱要(2022-2035年)》和擴大内需戰略實施方案,將為未來經濟的發展指明道路。

綱要從生產、分配、流通、消費、投資再生產的擴大内需全鏈條,就全面促進消費、優化投資結構、推動城鄉區域協調發展、提高供給質量、健全現代市場和流通體系、深化改革開放、紮實推動共同富裕、提升安全保障能力等八個方面作出部署。

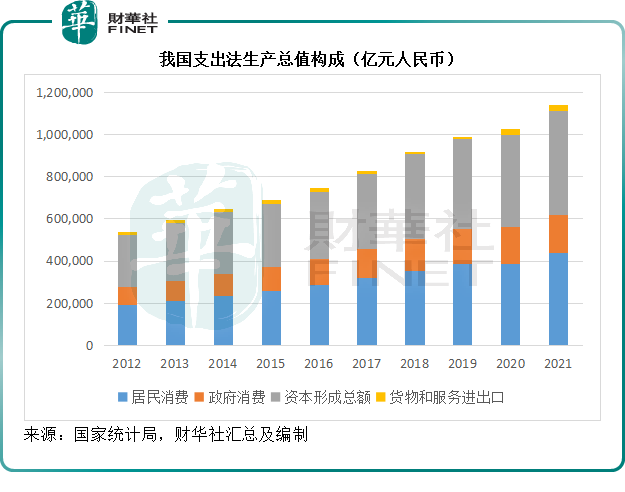

從國家統計局的數據來看,按支出法來看生產總值,最終消費佔GDP的比重在54%以上,2021年的數值為54.5%,其中居民消費的佔比只有38.5%(2021年數據),其餘為政府消費,見下圖。

其中2021年城鎮居民消費額為34.51萬億元人民幣,同比增長13.5%,佔GDP的30.3%;農村居民消費為9.38萬億元人民幣,同比增長12.8%,佔GDP的8.2%,顯示出韌性。

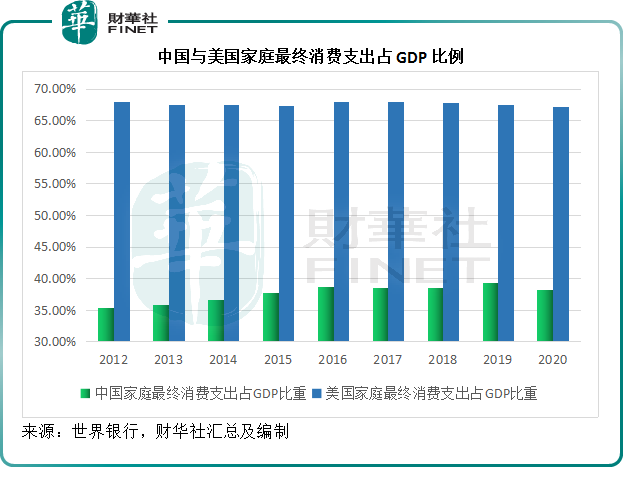

世界銀行的數據顯示,我國家庭最終消費支出佔GDP的比例雖然達到38.20%(2020年數據)的水平,仍顯著低於發達國家水平,例如美國的比例達到67.23%,見下圖。

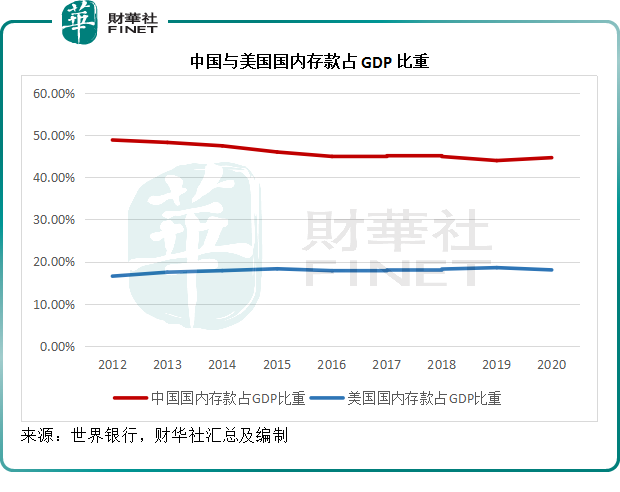

而中國國内的存款佔GDP比重卻遠高於美國水平,見下圖,2020年中國國内存款佔GDP比重高達44.67%,美國只有18.04%。

這反映中國家庭的消費支出仍有很大的可釋放空間。在有利政策的支持下,擴大内需將起到推動經濟整體大局增長,縱深發展產業鏈和優化產業結構的重要意義,有利於整體經濟的高質量、可持續健康發展,從而大大提升得益於這些經濟活力的上市企業在國際投資者眼中的吸引力。

結論

歐美加息和收緊貨幣政策,令全球資金環境變得緊绌。國際資金對於投資標的的回報要求將變得更高,在挑選這些標的時,國際投資者也變得更挑剔。

在不利的大環境下,我國適時推出穩經濟、擴内需的政策,為未來發展方向指明道路,也提供了更有利的發展條件——通過基建設施的投入、從生產到投資再生產全鏈條的發展部署,讓企業無後顧之憂。

另一方面,隨著防疫措施的優化,經濟開放的擴大,將有利於出口與引入外資,内需與出口的雙引擎推動,更進一步加快了整體經濟的增長。

得益於這些措施的上市企業,因為之前受到不確定因素影響而估值偏低。這時隨著局面明朗化,不確定因素消除,它們的真實價值將得到體現,或恰好為苦於尋找投資標的的國際資金帶來指引。

可以預見,隨著歐美加息的深化,加息影響逐步反映在其經濟表現中,新興市場,尤其中國將吸引投資資金的注意力,資金或將往東流。