12月13日,威高股份(01066.HK)發佈公告稱,旗下於科創板上市的子公司威高骨科(688161.SH)擬以現金收購山東威高新生醫療器械有限公司(以下簡稱「新生醫療」)。

值得一提的是,威高股份於12月14日高開低走,最終上漲1%。不過,自6月中旬以來,該股表現不俗,已累漲59.49%。

而威高骨科則在12月14日上漲1.74%,而自5月以來,該股也累漲超43%。

子公司威高骨科擬10.3億元收購新生醫療

威高股份主要從事研究、開發、生產及銷售醫療器械、骨科產品、介入產品、藥品包裝產品及血液管理產品及經營融資租賃和保理業務。

從2022年上半年的營收結構來看,一次性使用醫療產品貢獻了收入的半壁江山,骨科產品、藥品包裝的營收佔比也都超過15%,介入產品的營收佔比超11%,血液管理產品也貢獻了7%的營收。

威高骨科隸屬於威高股份旗下,主要從事骨科醫療器械的研發、生產和銷售,主要產品包括骨科植入醫療器械以及骨科手術器械。

公告顯示,威高骨科與威海威高生物科技有限公司(以下簡稱「威高生物科技」)、威海威高富森醫用材料有限公司(以下簡稱「威高富森」)、威海威高醫療影像科技有限公司(以下簡稱「威高醫療影像」)和威海威高齊全醫療設備有限公司(以下簡稱「威高齊全」)擬簽署《關於山東威高新生醫療器械有限公司之股權轉讓協議》,威高骨科擬以現金方式購買威高生物科技、威高富森、威高醫療影像和威高齊全持有的山東威高新生醫療器械有限公司(以下簡稱「新生醫療」)100%股權,交易金額為10.3億元。

從名字不難發現,無論是收購方威高骨科,還是被收購方新生醫療亦或是新生醫療的股東都帶著明顯的「威高」標簽。

事實上,威高骨科也在公告中表示,公司收購新生醫療100%股權系同一控制下的企業合並,屬於關聯交易。在新生醫療達到各期業績承諾的情況下,公司貨幣資金將總計減少10.3億元,資本公積預計減少9億元左右(具體數據以合並日標的公司淨資產為準)。

需要指出的是,上述這筆收購的增值率達到了728.05%。

不過,威高骨科指出,可比上市公司市盈率平均值為 42.67 倍,中位值為 43.42 倍,新生醫療市盈率低於可比公司平均水平,基於市盈率角度來看,本次評估價值具有謹慎性。

另外,與同行業上市公司以及上市公司近期收購醫療器械標的的案例比較,此次收購的估值水平低於行業平均水平,具有謹慎性。

而從投資者的反饋來看,一些投資者對這筆交易還是頗有微詞的,意見主要包括價格太貴、業績承諾定得太保守等。

新生醫療成色如何?

資料顯示,新生醫療的產品發展以組織修復產品線為核心,主營產品包括富血小板血漿(PRP)制備用套裝(屬於第三類醫療器械)和封閉創傷負壓引流套裝等,圍繞骨科領域向創面修復、關節外科、運動損傷、肌骨疼痛康復和整形外科等領域不斷拓展。

從威高骨科的業務和新生醫療的業務來看,兩者比較適配。

威高股份也表示,收購新生醫療後,由於該公司的兩款產品可以應用於骨科手術,幫助患者加速康復,能與公司原有產品形成協同效應,公司可以對自身覆蓋的終端醫院進行挖潛,提升兩款產品在骨科手術的滲透率;同時兩款產品不只局限於骨科,還能應用於其他科室,有利於公司擴大產品佈局,提升持續盈利能力。

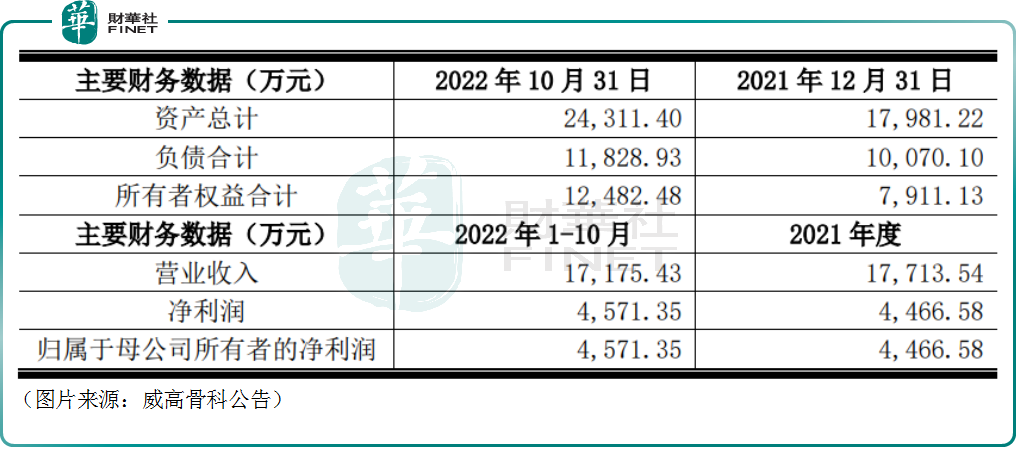

業績方面,2021年、2022年1-10月,新生醫療分别實現營收1.77億元、1.72億元,實現歸母淨利潤4466.58萬元、4571.35萬元。

而新生醫療作出的業績承諾為在2022年-2025年各年度内分别實現淨利潤5590萬元、6720萬元、8330萬元、1億元,期間承諾淨利潤合計為3.06億元。

據了解,近年來組織修復業務市場規模保持增長態勢,但上述的業績承諾能否順利完成還需要時間來驗證。

值得注意的是,威高股份算是港股市場醫械領域的「明星股」之一,此次旗下子公司威高骨科收購新生醫療對該公司的業績也將有著刺激作用。

威高股份此前憑借強勁的實力入圍「港股100強」榜單,今年能否再度上榜?排名情況又將如何?

據悉,「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。活動以專業、客觀、公正、準確為宗旨,致力於評選出香港主板上市公司中發展良好及擁有投資價值的上市企業,為港股投資者樹立投資標桿,促進香港資本市場的健康繁榮發展。同時,活動將高峰論壇與上市公司頒獎典禮結合,緊跟時事,探討金融市場與經濟趨勢。「港股100強」評選活動籌辦至今,參會人數及支持機構不斷增加,影響力逐年擴大,已成為香港財經界與金融界年度盛會之一。