最近幾日,國内防控政策的優化引發全球矚目,吸引了國際遊資的到來。

處於大幅加息周期的美元指數不再獨美,人民幣兌美元由10月末時的7.37上升至當前的6.9513(Wind數據),累計上漲6.04%。

如果說今年上半年最火熱的資產是油品,因為油價上漲帶動了石油資產的升值,那麽踏入第4季,全球資本市場的焦點已經轉向中資股和中概股。

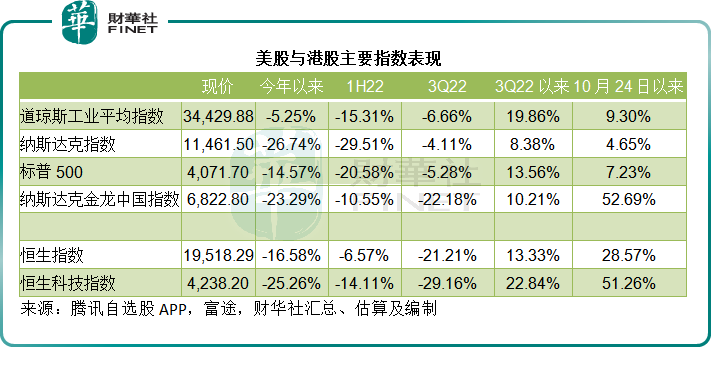

其中反映中概股表現的納斯達克金龍中國指數(HXC.US)從2022年10月下旬的谷底反彈至今累計漲幅高達52.69%,現報6,822.80點,見下圖。

10月下旬起,國際資金開始追逐中概股和中資股

財華社留意到,中概股和中資股的近期低位出現在今年10月下旬,主要原因是多個一線城市出現疫情,不過隨後關於疫情防控優化措施的消息持續釋放,最開始的時候國際資金抱持觀望態度,所以衍生品價格先行,對衝基金紛紛買入看漲期權。

最近,好消息陸續有來,一線城市的防控措施優化大大提振了資本市場的信心,資金開始陸續進入。

人民幣匯價與中概股和中資股的反彈趨勢一致。如前文所述,離岸人民幣匯價也是從10月24日左右見底反彈。

納斯達克金龍中國指數今年以來累計下跌23.26%,不過近日得益於疫情防控政策的優化,中概股大漲,該指數由2022年10月24日的低位4,468.54點,大漲至當前的6,822.80點(2022年12月2日),累計漲幅達到52.69%。

除了以上反映中概股表現的金龍中國指數外,恒生指數和恒生科技指數均見大幅反彈。恒生指數自10月24日以來累計上漲28.57,恒生科技指數則累計上漲51.26%。

從這些數據可以看出,中資和中概科技股的表現跑赢,主要原因或在於中資科技股,似乎正借著早前疫情期間的休養生息來進行降本增效的戰略調整,加上前期的表現持續跑輸,調整或已到位,所以在經濟重啓時,這些互聯網龍頭也跑赢其他行業。

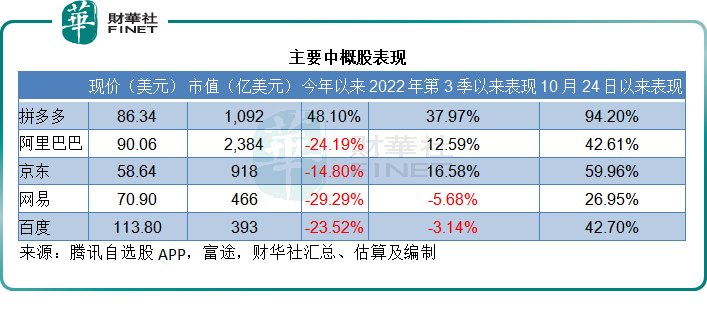

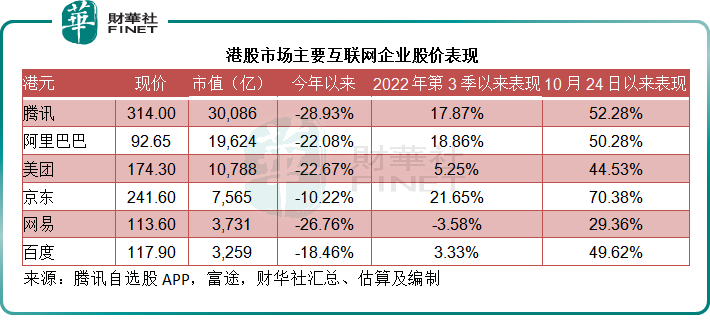

見下表,10月24日以來,除了網易(09999.HK,NTES.US)累漲不到30%較為遜色以外,其他的互聯網巨頭在短短一個半月的累計漲幅均達到40%以上,其中拼多多(PDD.US)表現最為耀眼,累漲近一倍,其次為京東(09618.HK, JD.US)H股累漲七成,剛剛宣佈以美團(03690.HK)股份作為特别股息的騰訊(00700.HK)亦大漲逾50%。

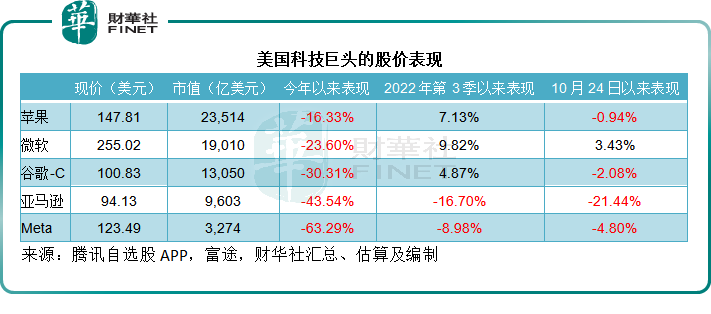

相比之下,美國本土的科技股巨頭表現明顯落後。蘋果(AAPL.US)10月下旬以來累跌0.94%,谷歌-C(GOOG.US)累跌2.08%,亞馬遜(AMZN.US)更是大跌21.44%。

從基本面來看,美股科技巨頭與中資科技巨頭,從基本面、增長前景與估值三個維度,誰更具反彈潛力?

全球頂級互聯網巨頭的整體表現比較

踏入12月,中資互聯網巨頭的9月財季業績也塵埃落定,我們就來盤點一下這些互聯網巨頭的整體表現。

整體來看,美股巨頭們的9月財季表現大致與預期一致,蘋果、微軟和谷歌在公佈業績後,股價都有過一輪漲勢;亞馬遜、Meta(META)和英偉達(NVDA.US)的表現差強人意,在股價上也獲得反映,由於英偉達前期累跌得太多,10月下旬以來的股價表現尚可,收復了部分失地。

財華社認為,美股巨頭的9月財季業績主要呈現幾個特點:1)受到強美元的不利影響;2)感受到經營開支上漲的壓力;3)美聯儲加息對經濟增長的影響尚未顯現;4)囤現金,輕投資,資金或用於回購和派息,以取悅股東來維持股價表現。

對於未來,它們的展望有幾大共同之處:

1)需求前景不樂觀:美聯儲加息對社會需求的影響,加上強美元和美限制政策對本土企業的阻礙,將可能在未來一兩個季度體現,包括匯兌虧損擴大、收入增長受需求影響而放緩;

2)裁員潮蔓延:互聯網巨頭幾乎無一幸免均宣佈了裁員計劃,這或顯示出矽谷的「產能過剩」。產能為什麽過剩?一方面是資金成本上升導致創投和初創企業減少,另一方面是美國通脹高企,已經能讓互聯網巨頭從其客戶端到成本端切身體會到需求收縮而成本上升的壓力。

裁員所帶來的成本節省,或多少緩和其收入增長放緩對盈利表現的影響。

3)或欠缺投資項目:美聯儲加息增加了投資項目的回報要求,這也讓手持巨額現金的互聯網巨頭們降低了資本開支的胃口,轉而將收益和現金回饋給股東,具體表現是紛紛加碼股份回購計劃。

可以預見,回購活動或多少緩衝科技股巨頭在接下來加息周期可能出現的股價跌勢。

再來看中資股和中概股,我們選出市值和影響力最大的互聯網企業,包括騰訊、京東、拼多多、阿里巴巴(09988.HK, BABA.US)、百度(BIDU.US)、美團。

從整體來看,它們的9月財季業績表現有如下共同特點:

1)表現好於預期:相對於今年前兩季受到局部地區疫情影響而錯失的增長,這些巨頭們在第3季的表現都明顯好轉。

其中騰訊、京東和阿里巴巴通過降本增效,而取得盈利能力的提升;拼多多除了收入增長強勁外,手持巨額現金帶來的利息收入以及投資收益也是推動盈利增長的關鍵要素;百度和美團則勝在前景有看頭,默默耕耘多年的新業務發展有了較大的突破,這給予市場更大的憧憬。

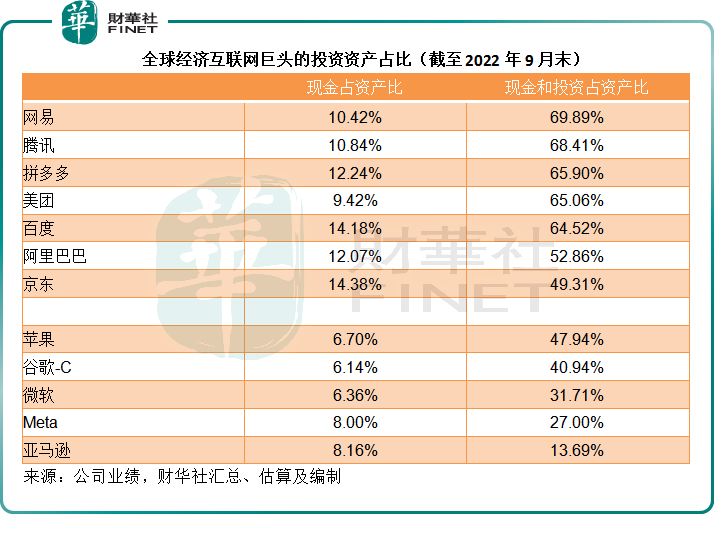

2)減緩投資步伐:中資科技企業較大的特點是,持有大量的投資,是風投和初創項目的重要投資者。

見下表,拼多多、網易、百度、騰訊和美團的現金和投資資產佔總資產的比重均在64%以上,阿里巴巴和京東雖未至於到60%,但也達到50%左右。相比之下,美國互聯網巨頭的現金和投資佔比也就介於27%到48%之間。

美國進入加息周期,導致全球資本市場下挫,二級市場的疲弱表現也傳遞到一級市場,令風投項目和初創項目的估值被大幅向下修正,持有大量投資資產的國内大型互聯網企業,也不得不為它們的投資進行減記,這是它們的賬面收益大幅下降的一個原因。

3)更注重回饋股東。

在過去,國内的互聯網企業通過高速增長累積了大量的現金,它們都習慣於將現金用於拓展新業務和投資。

不過現在,在全球資金狀況出現變化之時,這些企業開始調整投資策略,不再盲目投資,而更注重回饋股東,一方面是資方受到資金成本壓力而將壓力傳遞到企業使然(例如騰訊大股東減持),另一方面是市場上或缺乏合意的投資項目(經濟前景不明朗降低了投資意願)。

所以,騰訊以持有的美團股份作為特别股息派發給其自身股東,阿里巴巴、百度和網易等均爭相回購。

中資股和中概股的前景展望有何共同點:

1)不同於美國同行,中資企業的前景更佳:疫情防控措施的優化將意味著經濟活動的增加,中資企業有望得益於需求從谷底反彈,這正是金龍中國指數與恒生科技指數在最近大幅上漲的原因,國際資金開始關注於國内經濟的重啓。

2)行業健康發展與降本增效所帶來的正面影響有望在未來一兩個財季顯現。

去年起,互聯網企業受到了政策轉變的負面影響,不過隨著合規化經營的確立,有關措施塵埃落定,或可為這些互聯網龍頭提供穩定健康發展的環境。

再加上比美國同行稍早一個季度實行降本增效的措施,以及上年同期的較低基數,中資企業的復蘇或比美國同行來得更早一些。

3)過往熱衷於進行新經濟企業投資的中資企業,也開始改弦易轍,聚焦主業。

4)業内競爭將加劇:政策鼓勵競爭,這也意味著龍頭的優勢將可能因此而受到影響,促使它們提升自身競爭力,優化產品和服務,以及資金的使用效率,對於行業有效發展是好事。

5)出海成為新的發展動力:出海成為新潮流,拼多多的TEMU、阿里巴巴持續發力國際市場、京東的跨境業務基礎設施投資、美團進軍海外外賣市場、騰訊聚焦國際遊戲產業……均顯示出互聯網龍頭出海的決心,在流量紅利見頂之際,深耕下沉市場、提升用戶黏性和出海,將成為平台企業的三大增長板斧。

6)估值較理想。

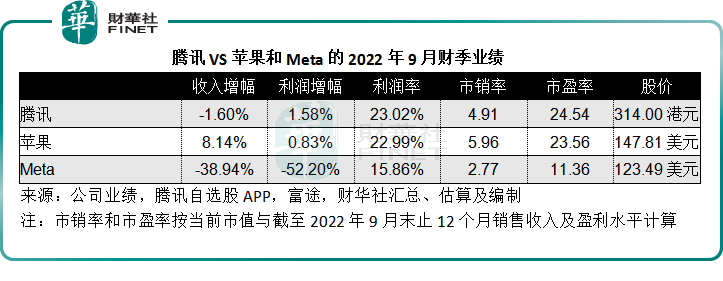

見下表,相對於美股市值最高的蘋果以及社交巨頭Meta,港股市值最高的騰訊,9月財季盈利能力和利潤增幅更佳,而其估值仍略低於近日股價遭遇大幅調整的蘋果。

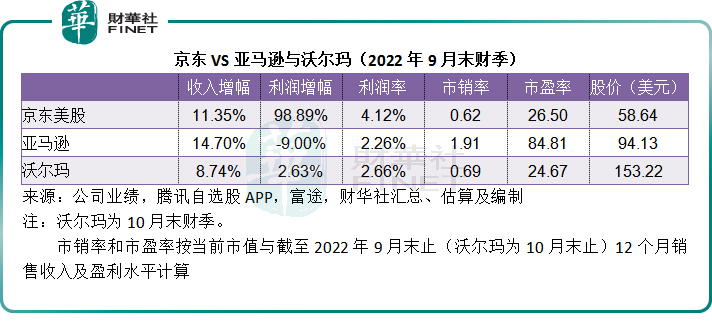

京東的9月財季業績表現要優於美國線上零售商亞馬遜及京東的大股東沃爾瑪(WMT.US),但估值卻低於它們。

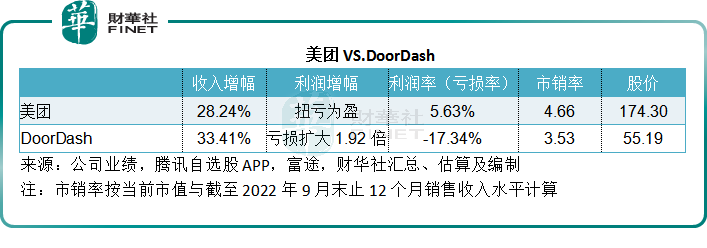

美團的表現也遠勝其美版同行DoorDash (DASH.US),見下表,美團在9月財季有驚喜,而估值尚不算高,在騰訊宣佈減持後,其股價受壓,但是最近強勁反彈,或反映了市場對它的信心。

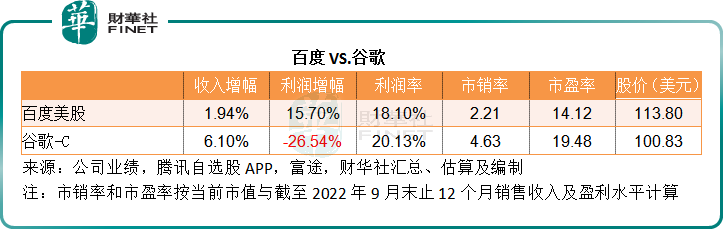

同樣,百度的9月財季盈利增幅好於同行谷歌,更為重要的是,百度當前的收入和盈利主要來自於核心的搜索引擎業務(即廣告業務),與谷歌一致,但是百度當前發力的是人工智能領域,而該領域的發展已漸見曙光,或有望在可預見的將來實現收支平衡,這為其未來的業績展望提供了一大正面推動。

總結

綜上所述,中資股和中概股近日的反彈有基本面因素支撐:一方面是業績見底回升的推動,另一方面是前景向好的展望,而更為重要的是,它們的估值都普遍低於美股同行。在國内調整防疫政策之後,經濟和需求回升的憧憬將成為資金的方向指引。