近日,自綠葉制藥(02186.HK)分拆的山東博安生物技術股份有限公司(以下簡稱「博安生物」)向港交所遞交了上市申請,計劃在主板獨立上市。此次IPO由瑞銀集團和安信國際擔任聯席保薦人。

據港交所披露易顯示,該公司曾於2022年5月13日遞交過上市申請,因此這次其實是第二次遞表。

有一款商業化產品,但公司還在虧損中

博安生物是一家綜合性生物制藥公司,致力於在中國及海外開發、制造及商業化多款創新藥及生物類似藥,主要專注於包括腫瘤、代謝、自身免疫及眼科等常見主要治療領域,其藥物發現平台包括全人抗體轉基因小鼠及噬菌體展示技術、雙特異T-cellEngager技術及ADC技術平台。

招股書顯示,目前該公司已在市場中推出一種生物類似藥貝伐珠單抗注射液(即博優諾®(BA1101)),同時正在產品管線中開發八種候選創新抗體藥及五種候選生物類似藥,其中十一種已進入或已完成臨床試驗,或已獲得藥品審評中心的新藥臨床試驗批準。

據了解,貝伐珠單抗為國家藥監局批準的單克隆抗體藥物,主要用於治療轉移性結直腸癌、晚期轉移性或復發性非小細胞肺癌、復發性膠質母細胞瘤、上皮性卵巢癌、輸卵管癌或原發性腹膜癌及子宮頸癌。

而博安生物首款商業化的抗體藥物產品博優諾®(BA1101)正是安維汀®(貝伐珠單抗)的生物類似藥。

2021年4月,該公司自國家藥監局取得博優諾®(BA1101)針對轉移性結直腸癌及晚期轉移性或復發性非小細胞肺癌適應症的監管批準,並在2021年5月開始博優諾®(BA1101)的商業銷售。

2021年7月及2022年2月,博安生物又將這款藥物的適應症外推至復發性膠質母細胞瘤及上皮性卵巢癌、輸卵管癌或原發性腹膜癌及子宮頸癌,進一步拓寬了產品的市場潛力。

而根據弗若斯特沙利文報告,中國貝伐珠單抗的市場規模由2017年的人民幣17億元增加至2021年的人民幣90億元,復合年增長率為51.4%,預計2030年將增加至人民幣184億元,2021年至2030年的復合年增長率為8.3%。

截至目前,中國擁有九種國家藥監局批準的貝伐珠單抗,包括羅氏的參照藥及八種國產生物類似藥,其中包括博優諾®(BA1101)。

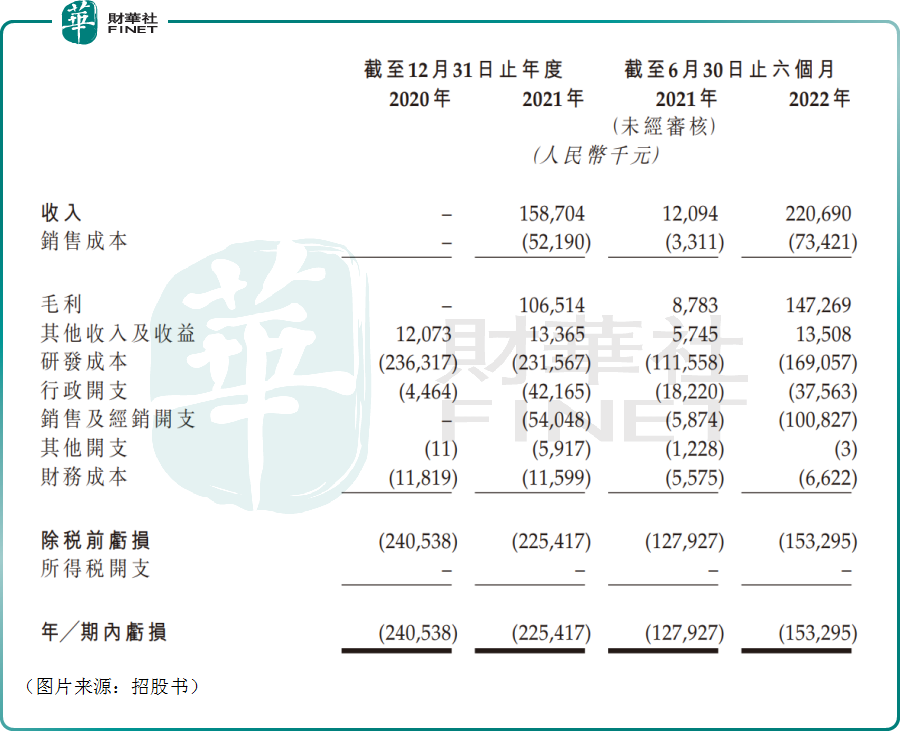

據了解,博安生物在2020年並沒有取得任何的收入,而於2021年及截至2022年6月30日止六個月,該公司的全部收入均來自博優諾®(BA1101))的銷售。

數據顯示,2021年及2022年上半年,博安生物的收入分别為1.59億元和2.21億元。

上述期内,該公司取得的收入並不算多,覆蓋不了研發成本、行政開支以及銷售及經銷開支。因此,在2020年-2022年上半年,博安生物分别虧損了2.4億元、2.25億元、1.53億元。

還有哪些產品值得關注?市場競爭格局如何?

按照博安生物的說法,上述的博優諾®(BA1101)雖然是首先實現商業化的一款產品,但該公司的核心產品其實是另外3款產品:LY-CovMab、BA1102(安加維®生物類似藥)、BA6101(普羅力®生物類似藥)。

其中,LY-CovMab為運用重組技術生產並用於治療COVID-19的全人源單克隆抗體。LY-CovMab可成為預防及治療COVID-19的SARS-CoV-2中和抗體候選藥物。

博安生物於2020年2月開始開發LY-CovMab並於中國進行II期臨床試驗,預期最快於2023年完成LY-CovMab的II期臨床試驗。

不過,由於LY-CovMab的治療領域為傳染病,其臨床試驗進度受多種因素影響,例如病毒的傳染性及嚴重性、散播的病毒變異株以及患者入組進度。該公司計劃收到監管批準後先在中國推出LY-CovMab,亦或會探索將LY-CovMab的商業化擴展至其他海外市場的可能性。

根據體外病毒的中和活性數據,LY-CovMab對Alpha、Delta、Gamma和Lambda變異株具有中和作用及對Omicron變異株的中和作用有限。

根據弗若斯特沙利文報告,2021年全球COVID-19中和抗體市場超過95億美元。不過,預計COVID-19中和抗體的估計市場規模未來可能會減少。

目前,包括LY-CovMab在内,中國有一款已上市及九款處於臨床階段的COVID-19中和抗體。

BA1102作為安加維®(地舒單抗)生物類似藥,名稱為地舒單抗注射液。安加維®(通用名稱為地舒單抗)主要用於為患者治療因多發性骨髓瘤、實體瘤骨轉移及不可手術切除或手術切除可能導致嚴重發病率的骨巨細胞瘤引起的骨相關事件。

博安生物於2015年7月開始開發BA1102,目前正在中國進行實體瘤骨轉移的III期臨床試驗。該公司預期於2023年第一季度完成III期臨床試驗並就實體瘤骨轉移及骨巨細胞瘤治療向國家藥監局提交生物制品許可申請,這與安加維®在中國獲批的適應症相同。博安生物計劃主要在中國將BA1102商業化為安加維®的可負擔替代品。

從市場和競爭格局來看,根據弗若斯特沙利文報告,安加維(地舒單抗)®全球市場規模由2017年的17.09億美元增長至2021年的22.04億美元,復合年增長率為6.6%,預期於2030年將減少至18.25億美元,市場規模呈現先增後降的趨勢。

截至招股書披露日,還沒有安加維®(地舒單抗)的生物類似藥在任何市場上市,且全球範圍内(中國境外)有兩款臨床階段的安加維(地®舒單抗)候選生物類似藥,其中包括BA1102(憑借BA6101在歐盟進行的臨床試驗)。截至同日,包括BA1102在内,中國有兩款安加維®(地舒單抗)候選生物類似藥已提交生物制品許可申請及兩款安加維®(地舒單抗)候選生物類似藥處於III期臨床試驗階段。

BA6101則是普羅力®(地舒單抗)的生物類似藥。普羅力®(通用名稱為地舒單抗)主要用於治療具有骨折高危風險的絕經後女性骨質疏松症患者、增加具有骨折高危風險的男性骨質疏松症患者的骨量、治療骨折高危風險的糖皮質激素誘導的男性和女性骨質疏松症、增加因非轉移性前列腺癌接受雄激素剝奪治療所致的具有骨折高危風險的男性的骨量以及增加因乳腺癌接受芳香化酶抑制劑治療所致的具有骨折高危風險的女性的骨量。

博安生物於2014年11月開始開發BA6101,目前該公司已於2022年11月於中國獲得監管批準以開始商業化BA6101。

而根據弗若斯特沙利文報告,全球普羅力(地舒單抗)®市場規模由2017年的21.64億美元增加至2021年的35.93億美元,復合年增長率為13.5%,預期於2030年增加至39.85億美元,2021年至2030年的復合年增長率為1.2%,行業增速明顯趨於放緩。

截至招股書披露日,同樣沒有普羅力(地舒單抗)®的生物類似藥在任何市場上市。截至同日,全球範圍内(中國境外),有10款普羅力®(地舒單抗)候選生物類似藥處於III期臨床試驗階段及一款普羅力(地舒單抗)候選生物類似藥處於I期臨床試驗階段(即BA6101)。中國則有兩款普羅力®(地舒單抗)候選生物類似藥已提交生物制品許可申請,三款普羅力®(地舒單抗)候選生物類似藥處於III期臨床試驗階段,兩款普羅力®(地舒單抗)候選生物類似藥處於I期臨床試驗階段。BA6101為唯一在中國獲批的普羅力®(地舒單抗)生物類似藥。

值得一提的是,安加維®為120毫克地舒單抗,而普羅力®為60毫克地舒單抗。BA1102與BA6101作為上述兩種藥物的生物類似藥,也含有相同的活性物質(地舒單抗)並具有相同的作用機制(惟劑量範圍不同),目前這兩種產品亦處於歐盟I期臨床試驗。

結語

眾所周知,港股有許多尚未實現盈利的生物制藥上市公司。相較於這些公司而言,博安生物好歹已經有產品實現了商業化,且近年的虧損額並不是太大,處境要好上不少。

而在博安生物的眾多產品中,首款商業化產品博優諾®(BA1101)的市場增速較快,但市場規模一般,接下來比較值得期待的其實是核心產品BA6101的商業化表現,以及正在進行實體瘤骨轉移III期臨床試驗的BA1102。

雖然這兩款產品未來商業化前景同樣存在規模收縮的情況,但是,貴在博安生物擁有先發優勢,以及兩款產品所處市場增量規模都超20億美元,留個公司增量紅利還是存在的。