盡管市場分歧嚴重,但“股神”巴菲特仍然在行業“逆風期”左側抄底了台積電。

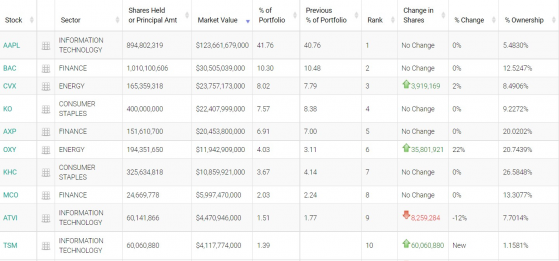

美東時間周一(11月14日)盤後,巴菲特旗下的伯克希爾哈撒韋向美國證券交易委員會提交13F季度報告。報告顯示,叁季度伯克希爾花費90億美元買入股票。在前十大重倉股中,出現了台積電的身影——伯克希爾叁季度建倉台積電,共買入6006萬股,持倉市值達41億美元,占總倉位比例爲1.39%。

值得一提的是,在今年的大部分時間裏,台積電股價表現疲軟。月K線來看,今年前10個月該公司共有8個月份股價收綠。截至11月15日收盤,台積電年內累計跌幅仍然達到了32.33%。

綜合市場各方觀點來看,目前投資者似乎對半導體産業鏈的後市看法分歧嚴重。但回溯資本市場曆史,行情總是在猶豫中上漲。尤其是當前已時至年末,巴菲特此時逆勢大舉抄底台積電,或透露出下一年度的投資方向,其背後深意更是值得投資者重視。

智通財經APP注意到,受上述消息刺激,港股市場的半導體板塊也順勢大漲了一波。11月15日,港股半導體板塊集體走強。截至當天收盤,晶門半導體(02878)大漲21.84%,華虹半導體(01347)、中芯國際(00981)等跟漲,收盤時漲幅均超過8%。

被巴菲特“相中”背後:行業基本面或邊際改善

伯克希爾大手筆買入台積電,或許是出乎了衆多投資者意料的事。畢竟乍一眼望去,全球範圍內半導體行業整體似乎仍處在景氣下行的階段。

一個例證是,近期半導體大廠紛紛發布了最新財報,整體來看國外大廠普遍承壓,而國內則是出現了明顯的分化。

舉例而言,受個人電腦需求不足,英特爾的Q3業績出現營收、利潤雙降;英偉達、AMD等主要顯卡廠商的顯卡庫存壓力驟增;高通、聯發科的業績則受累于智能手機出貨量下降;而德州儀器亦遭遇了終端需求疲軟的沖擊。

國內方面,半導體企業也出現了業績增速放緩甚至下滑的情況,但其間亦不乏企業逆勢增長。譬如,Q3期間中芯國際的銷售收入爲19.07億元,同比增加34.7%,環比增長0.2%;歸母淨利潤4.71億美元,同比增長46.5%,但環比減少了8.5%。同期,華虹半導體的收入創曆史新高達到6.299億美元,同比上升39.5%,環比上升1.5%;歸母淨利潤1.039億美元,同比上升104.5%。

耐人尋味的是,盡管業績仍處在升勢,但以中芯國際爲代表的半導體廠商似乎仍對後市持謹慎的態度。日前,中芯國際曾公告稱因受手機、消費領域需求疲弱等因素影響,該公司預計Q4營收將環比下降13%-15%,毛利率在30%-32%之間。不過即便如此,中芯國際仍打算逆勢擴張,其計劃將全年資本支出由320.5億元(人民幣,單位下同)上調至456億元。

在智通財經APP看來,中芯國際作爲國産芯片的扛鼎者,其上修資本開支的指標性意義濃厚,這無疑是向外界釋放了重要的積極信號。

另外結合行業信息看,至暗時刻或許已經過去。衆所周知,半導體行業固有“産能-庫存”的屬性,這會帶來階段性産業供需錯配,導致産業具有典型周期屬性,而每個完整周期持續約3-4年。據SIA數據,2022Q2,全球半導體庫存天數約爲108天左右,結合相關廠商叁季報數據,行業庫存水平預計在叁季度仍會進一步上升。另據台積電、高通、聯發科、英特爾等企業的最新表述,Q3或許會是本輪半導體周期的庫存高點。

而結合股價表現來看,亦指向行業或即將迎來拐點。此前,SOX指數(費城半導體)自年初高點累計下跌幅度超40%,調整幅度和曆史平均水平(45%)接近,而當下SOX指數、主要代表性企業動態估值已經接近2018/19年下行周期底部水平,市場底部特征明顯。

逆全球化下如何把握國産半導體的投資機會?

行業或許接近拐點,那對于二級市場的投資者而言,現階段又該如何把握半導體的潛在投資機會呢?

智通財經APP認爲,除了亦步亦趨抄巴菲特作業外,另一個較好的投資思路或是精選有業績支撐的國産半導體企業,並做好長期投資的心理准備。

上月早些時候,美國商務部推出《出口管制條例》,除了涉及芯片和芯片制造技術的出口限制外,還提及禁止美國人支持中國先進芯片開發或生産,其中美國人的定義爲美國公民、永久居民(綠卡持有者)、居住在美國的人和美國管轄下的公司。

上述一紙禁令,意味着美國對華半導體行業管制再度升級。

誠然,外部的掣肘固然會對國産半導體芯片的崛起進程産生幹擾,但“福兮禍所伏,禍兮福所倚”,制裁的另一面則蘊藏着機會。

作爲數字時代的底層支撐,芯片半導體在國際競爭趨烈的時代背景下,戰略意義愈發凸顯。在此背景下,“練好內功”已經成爲我國半導體産業鏈上的參與者的必選項,未來外部環境趨緊預計將會進一步倒逼國産加速,與此同時産業政策的支持力度亦有望加碼。

不過,需要提醒投資者注意的是,國産替代的本質是中國企業通過研發和技術的進步,生産出和外國廠商相同品質的産品,且在價格上相較于外國廠商還能有一定的優勢。但“冰凍叁尺非一日之寒”,半導體芯片作爲技術壁壘極高的産業,想要靠朝夕之功而彎道超車恐怕是幾無可能。

舉例而言,晶圓廠測試光刻膠等晶圓制造材料的試錯成本非常高,産品一旦測失敗便可能毀掉一整台機器。窺斑知豹,可預期的是半導體芯片産業的國産替代勢必將是一個長期的過程,在真正到達星辰大海前國産廠商仍需要走相當長的路。

基于此,對于二級市場而言,在下遊需求恢複尚未明朗疊加國産替代進程需要更多耐心的當下,逢低左側布局有業績支撐的優質標的或是更加穩妥的選項。

以港股市場爲例,中芯國際、華虹半導體的最新業績均表露出了較強的韌性,此外較低的估值也可以爲投資者提供更高的安全邊際。未來在行業基本面邊際改善確認以及國産替代進程加快等事件的催化下,相關標的股價預計將反複活躍。