2013年在上海成立的亞朵集團(ATAT.US)近日再次更新證監會文件,將招股價區間初步定在11美元至13美元之間,計劃在納斯達克全球市場上市,上市代號為「ATAT」,擬公開發售475萬份美國預託證券(ADS),合1425萬股A類普通股。

雪湖資本實體已經表示有興趣買入合共1000萬美元的ADS(按每份發售價12美元計,或相當於83.33萬份ADS)。

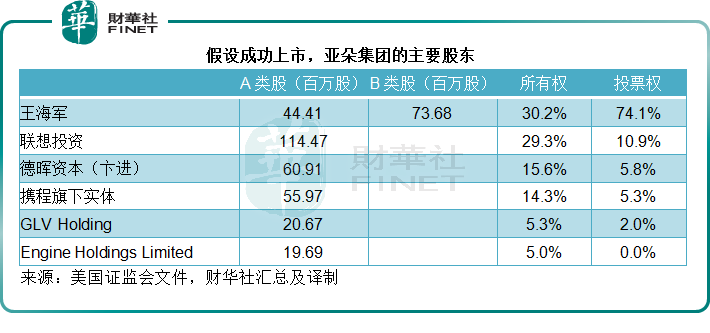

若成功上市,亞朵集團的已發行股份數將包括3.18億股A類普通股和7638萬股B類普通股。創始人王海軍將持有全部B類普通股,並將能行使74.1%的投票權。

最新的資料顯示,若亞朵集團成功在納斯達克上市,其主要股東將包括王海軍、聯想投資、德晖資本、攜程集團-S(09961.HK,TCOM.US)旗下實體等。

亞朵市值遠小於華住

亞朵集團的上市,不由得讓人想到了2010年3月在美國納斯達克上市、2020年9月回歸港交所第二上市的華住集團-S(01179.HK,HTHT.US)。

今年以來,華住集團的美股股價累跌8%,當前市值109.3億美元。按照亞朵集團的發售價區間11美元-13美元計算,亞朵集團的市值或只有大約17.09億美元,僅相當於華住集團的15.64%。

一級市場或按照市銷率來給予亞朵集團估值。

財華社估算,截至2022年6月30日止的12個月,華住的收入為129.36億元(單位人民幣,下同),市值109.29億美元,相當於其最近12個月收入規模的6.12倍。

亞朵集團截至2022年6月30日止的12個月收入為21.24億元,其發售價所暗示的市值17.09億美元,或相當於其收入規模的5.82倍,與華住的市銷率估值相當。

當然,在局部疫情的影響下,國内酒店業多少都受到負面影響,這些酒店股當前的估值肯定未為理想,加上美聯儲收緊政策下的資金退潮,股市表現持續受壓也難以給中概股比較中肯的估值。

截至2022年6月30日止,亞朵集團持有現金12.62億元,流動比率達到1.27倍,遠好於華住的0.66倍,而負債佔資產的比率為85.8%,相比之下華住為84.73%,同樣都為高槓桿運行。

亞朵在估值承壓的背景下上市,對資金的渴求有可能是其中一個原因,財華社留意到,在2022年第3季,亞朵的擴張步伐繼續保持,9月末的酒店淨增加數量達到46家,或也增加了對資金的胃口。

華住VS亞朵

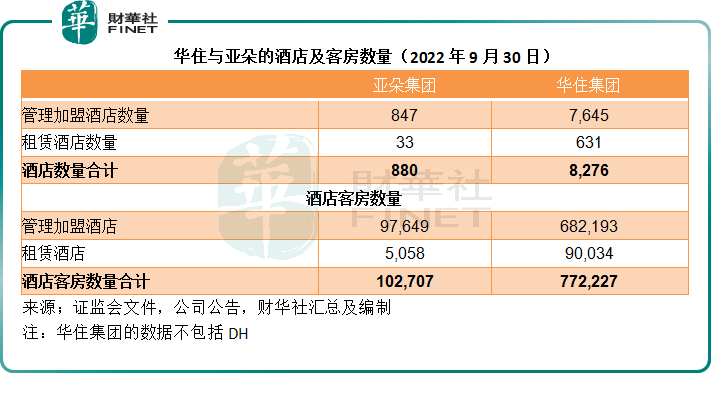

自稱為國内擁有最多客房(按2021年數據計算)的中高端連鎖品牌,亞朵集團主要經營亞朵品牌酒店。截至2022年9月30日,亞朵集團的管理加盟酒店數量為847家,客房數量為9.76萬間;租賃酒店數量為33家,酒店客房數量為5058間。合共來看,亞朵集團的酒店數量為880家,酒店客房數量為9.697萬間。

華住集團經營多個連鎖酒店品牌,包括海友酒店、漢庭酒店、全季酒店、星程酒店、桔子酒店、美侖酒店、花間堂酒店、美輪美奂酒店等等。

截至2022年9月30日,華住集團的管理加盟酒店數量(不含DH,下同)為7645家,酒店客房數量達到68.22萬間;租賃酒店數量為631家,酒店客房數量為9萬間。合計而言,華住集團的酒店數量為8276家,酒店客房數為77.22萬間。

為何華住虧損,而亞朵盈利?

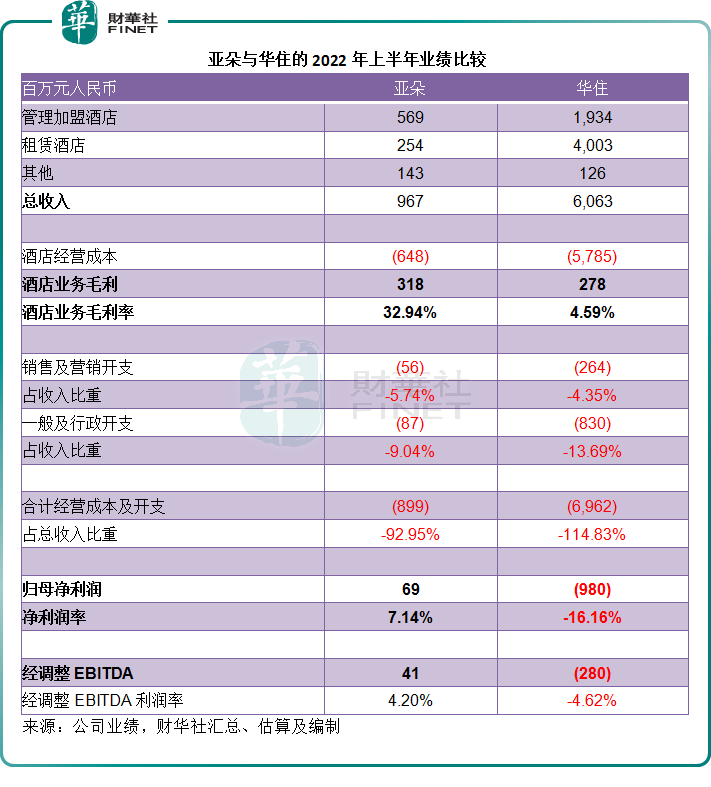

截至2022年6月30日止的上半年,亞朵集團的上半年收入同比下降2.39%,至9.67億元,歸母淨利潤同比增長17.37%,至69百萬元。

規模要大得多的華住集團,2022年上半年收入同比增長2.52%,至60.63億元,卻持續產生淨虧損9.8億元,由去年同期的1.3億元轉盈為虧。

亞朵集團與華住集團的差别在哪里?為什麽規模大得多的華住集團卻未能實現規模效益,盈利能力反而遜色於亞朵集團?

從以上的酒店客房數量可以看出,亞朵集團的管理加盟酒店客房數量佔比較高,達到95.08%,而華住集團的佔比為88.34%。

財華社從亞朵集團提供的財務資料估算出,亞朵集團的管理加盟酒店業務毛利率要遠高於租賃酒店。2022年上半年,管理加盟酒店業務的毛利率達到36.51%,而租賃酒店還產生毛虧,虧損率達到12.81%。

管理加盟酒店與租賃酒店有何區别?為何毛利率迥異?

根據亞朵集團的招股文件,管理加盟酒店由加盟商負責酒店的建造、裝修和維護,允許其使用亞朵集團的酒店品牌名稱、標識和商標。亞朵集團則為加盟商就酒店的建造或裝修提供指引,並要求酒店滿足其標準,才能獲準開業。

亞朵集團指派和訓練酒店經理和駐場人事代表,負責招聘酒店員工,並管理加盟酒店的日常運營。

此外,亞朵集團還提供更廣闊的管理服務,包括中央預訂、收入管理、銷售及營銷支持、技術支持、質量驗證以及其他運營支持和信息。其加盟和管理協議期限一般為8-15年,通常向加盟商收取每間客房4000元人民幣-6000元人民幣的首付加盟費(實際收費取決於加盟管理酒店的品牌),以及開業前服務相關的費用,包括信息系統安裝服務等。

在加盟管理酒店開業後,亞朵通常向加盟商每月收取加盟費和管理費,大致相當於每家加盟管理酒店總收入的5%-6%(實際比例取決於酒店品牌)。此外,還會向加盟商收取固定的每月酒店管理人員費用、採購酒店物品等的費用以及其他持續經營服務費,例如系統和會計支持費用等。

管理加盟酒店的經營成本通常包括酒店採購物品的成本和其他銷往這些酒店的物品,以及酒店經理的薪酬和駐場人事代表的薪酬。

租賃酒店:亞朵集團從物業所有者或房東處租賃物業,亞朵負責酒店的開發和定制化,以滿足其自身標準,並進行維修和保養,在租賃期間負責該物業的運營成本和開支。

此外,亞朵還負責酒店經營和管理的方方面面,包括招聘、培訓和監管酒店管理者和員工進行酒店的經營和採購酒店物品等。

租賃酒店的期限一般為10-20年。通常亞朵可享有最初三到六個月的免租期,在此之後,亞朵需在租約期的前兩年每個月或每季支付固定的租金,然後按租約每兩年至五年輕微上調租金。

租賃酒店的經營成本主要包括租金和水電,酒店員工的薪酬,酒店客房耗材的成本和酒店建築的折舊及攤銷。

簡單來說,租賃酒店與管理加盟酒店的區别在於,租賃酒店為自營酒店,可以獲得酒店產生的所有收入,但需一力承擔所有支出和運營,而管理加盟酒店可以獲得總營收的百分比收益,但運營支出則基本由加盟商負責,減輕了酒店集團自身的成本壓力。

自營酒店要自負盈虧,而管理加盟酒店則由加盟商負擔起大部分的支出,所以對於亞朵和華住這樣的品牌商而言,管理加盟酒店的盈利能力要優於自營酒店。

2022年上半年,華住集團的管理加盟酒店收入佔比僅31.90%,租賃酒店佔了收入的大部分,而亞朵集團則達到58.85%,因此華住的毛利率要遠低於亞朵,前者只有4.59%,後者只有32.94%。

另一方面,亞朵集團的酒店組合里,品牌系列不是很多,而華住集團則擁有非常多樣的品牌系列,在管理上的復雜性要遠高於亞朵。因此,華住2022年上半年的一般及行政開支高達8.3億元,佔了總收入的13.69%,而亞朵的上半年一般及行政開支只有87百萬元,佔總收入的比重為9.04%。

綜合毛利率差異與經營開支差異等因素,儘管亞朵集團擁有小得多的酒店組合和收入規模,其盈利能力卻比華住集團優勝。

結語

亞朵預計可通過這次IPO籌資約48.6百萬美元至56.5百萬美元(若超額認購權獲悉數行使)。資金將用於:1)擴張和增強中國的酒店網絡;2)為其現有的酒店組合開發新產品和服務,增強會員計劃和升級品牌;3)提升IT基建和技術能力,包括數字操作系統和數據分析,以進一步提升客戶體驗以及經營效率;4)選擇性地進行戰略收購,包括並購、合營和投資;5)一般企業和運營。

亞朵較華住理想的盈利能力是否意味著它值得被投資者看高一線?待其上市之後自有分曉。