當海運費高位大幅跌落時,海運企業們卻紛紛選擇了奔向資本市場。

根據統計,今年以來,包括洲際船務、樂艙物流以及德翔集團在内的三家海運企業向港交所遞交了招股說明書。其中樂艙物流以及德翔集團近期是首次港股遞表,洲際船務已是二闖港交所。

二闖港交所

今年4月掛在港交所的招股書顯示失效後沒多久,洲際船務於11月4日在港交所再次遞交了招股說明書,擬於港交所主板掛牌上市。

不過,因商業模式與樂艙物流及德翔集團有些差異,洲際船務的盈利能力相較於前兩者遜色不少。

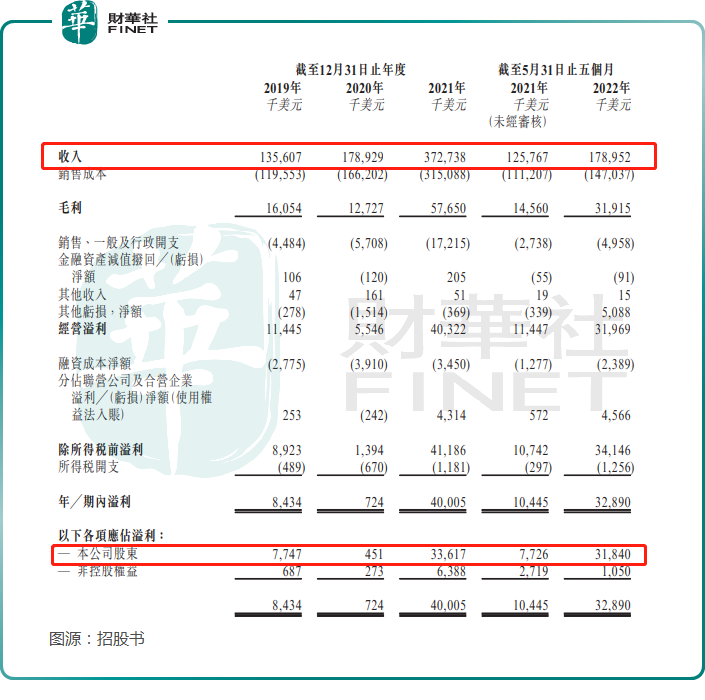

2019年-2021年,洲際船務實現營業收入分别為1.36億美元、1.79億美元、3.73億美元;公司股東應佔溢利分别為774.7萬美元、45.1萬美元、3361.7萬美元。兩年時間,洲際船務營收和淨利潤分别翻了1.74倍及3.34倍。而同期,樂艙物流營收和淨利潤分别翻了6.45倍及31.93倍,德翔集團營收和淨利潤分别翻了1.58倍及13.77倍,盈利能力顯然更強。

2021年前5月及2022年前5月,洲際船務的營收分别為1.26億美元及1.79億美元,淨利潤分别為772.6萬美元及3184萬美元。

雜活越多,毛利率越低?

我們先來了解一下這三家公司的基本簡介:

樂艙物流:中國領先的民營跨境海運物流服務提供商,立足於跨境物流服務,輔之以船舶出租服務;

德翔集團:亞洲地區的領先的貨櫃航運公司,船隊由自有船舶及租用船舶組成,根據客戶的指示運送貨櫃貨物;

洲際船務:是一家綜合航運服務提供商,主要向客戶從事提供航運服務及船舶管理服務(如技術管理、船員管理、維修與保養及系統管理等)。

洲際船務與前兩者最大的區别在於,公司同時幹兩份活:不但提供航運物流服務,還從事船舶管理服務。

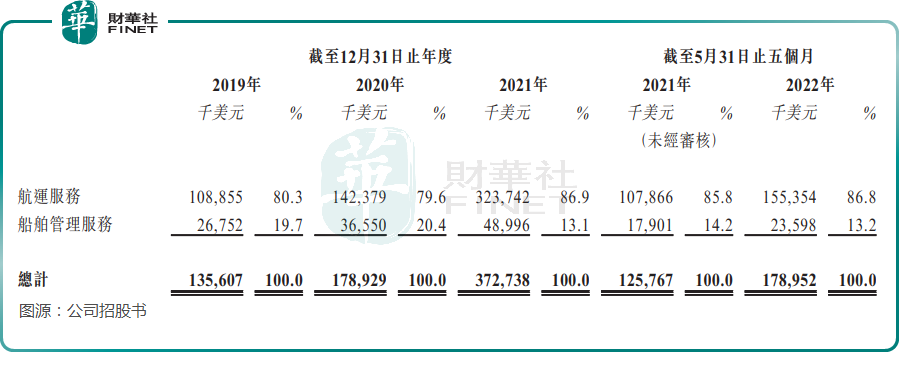

不過按收入構成看,洲際船務的收入來源還是主要靠航運服務,近年來有80%左右的收入均來自航運服務。

同時,洲際船務的航運服務業務主要依靠向第三方租入的船舶。2022年前5月,公司管理的176艘船舶里有149為第三方擁有的船舶,自有船舶佔比僅為15.3%,樂艙物流和德翔集團2022年上半年自有船舶佔比分别為25.7%及50%。

擁有自有船舶的優勢在於,航運公司無需向第三方船舶公司支付海運費,可有效控制成本,同時可靈活安排運輸能力。另一方面,船舶管理服務本身是一個利潤不高的行業,人工成本相較於航運服務更高,並且船舶管理費不會隨企業實際產生的船舶管理成本而變化。

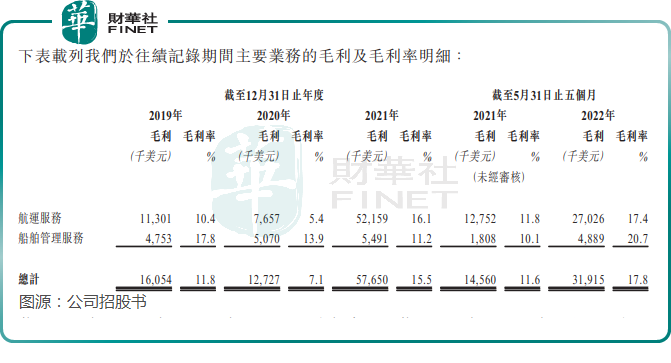

基於以上原因,洲際船務在2021年全球海運費暴漲的契機之中,未能「大撈」一筆,毛利率遠不及德翔集團。

2019年以來,洲際船務的整體毛利率最高不過18%,其中航運服務毛利率最高為17.4%,船舶管理服務毛利率最高也僅為20.7%。

而德翔集團2019年以來毛利率持續上升,2022年上半年公司毛利率為55.4%,創下2019年以來新高。樂艙物流同樣因成本控制不佳,毛利率水平與洲際船務相差無幾。

逆勢擴張船隊

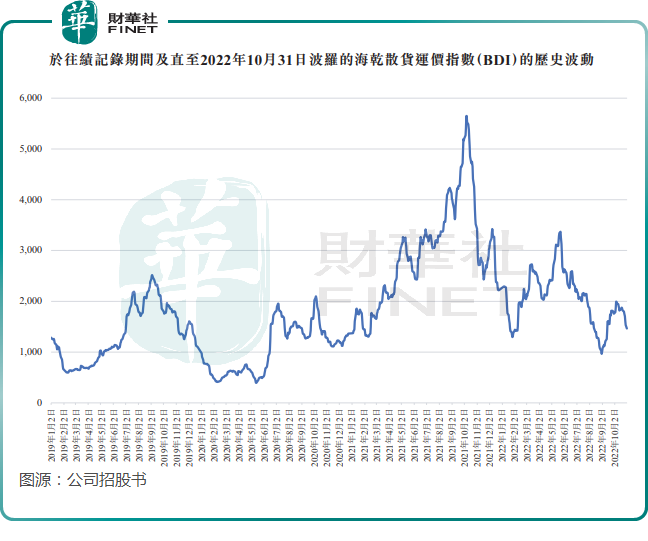

BDI為總部位於倫敦的波羅的海交易所有限公司每日發佈的航運及貿易指數。BDI指數衡量對運力的需求與幹散貨船供給之間的關系,航運公司及海運業的其他市場參與者在衡量所提供的租船費率是否與當時的市況一致時,經常參考BDI。

進入2022年,隨著全球主要航區港口擁堵有所緩解,運力得到逐步釋放,以及全球經貿關系逐漸疲弱,航運市場的暴利時代已經過去,BDI指數下降。

洲際船務在招股書中表示,「由於我們的運力很大一部分來自我們從船舶供應商處租用的租入船舶,因此我們面臨著BDI的週期性和波動性。」

此外,洲際船務還面臨著激烈的市場競爭。2021年,全球有超過20000名市場參與者透過國際航線往來中國運送貨物。儘管按涉及往返中國運送貨物的國際航線的運力計,2021年洲際船務為總部位於中國的第五大海運公司,佔總市場份額的0.4%,但與中國海運和招商局集團相比,洲際船務的運力相差了幾十倍。

儘管如此,洲際船務仍要逆勢擴大船隊,試圖搶佔更多的市場份額。

目前,洲際船務在兩家位於中國及日本的知名造船廠下單建造6艘新造船,預計有5艘將於2023年完工,另外一艘於2024年完工。公司在建的6艘船舶為巴拿馬型及超大型散貨船,運力介乎66,200 DWT至85,000 DWT。

另外,公司在今年8月及10月分别再度訂立協議,將新建造一艘雜貨船和一艘幹散貨船,載重量分别為13,500 DWT和4,0000 DWT。

對於上市融資額用途,洲際船務擬將部分資金用於建造以上6艘船舶外,還將部分資金用於購買二手船舶以及租賃船隊。