歐美央行收緊貨幣政策對於全球股市及匯市的影響在加深,美股大幅波動,三大指數接連下挫之後,終於在公佈並不理想的通脹數據之後出現反彈,主要原因或與技術性買盤出現有關:

美聯儲加息收水的確定性讓做空美股變得有利可圖,而在高企的通脹數據正式發佈之後,華爾街已消化了潛在的不利影響,空頭亟需平倉以確認收益,平倉買盤湧現或是美股在公佈通脹數據之後不跌反升的原因。

大洋彼岸的港股市場,也受到了隔夜美股波動的影響,在亞洲交易時段一反過去幾日的疲態,實力衝高。

近日騰訊(00700.HK)與招商銀行(03968.HK)備受市場關注,主要原因在於它們的基本面穩定,但是股價卻連場暴跌,跌破了特定的心理關口位,這就不僅提出了一個疑問:是否到了該抄底的時候?

騰訊:10倍市盈率之下不是夢?

對於彼得林奇等傳統的高段位投資者來說,10倍市盈率是一家成熟的上市公司(即價值股,特點是估值低、派息高、增長穩定)較為理想的估值,意味著若在當前價位買入,或可在10年回本。

對於成長股而言,30倍市盈率是合理的估值,還可以通過結合市盈率與中長期年均增幅的PEG估值法來進行,即用市盈率除以中長期年均增幅,再除以100,如果PEG大於1,估值偏高,反之估值偏低。

對於騰訊這樣的成長股來說,後者的估值方式似乎較為適用。

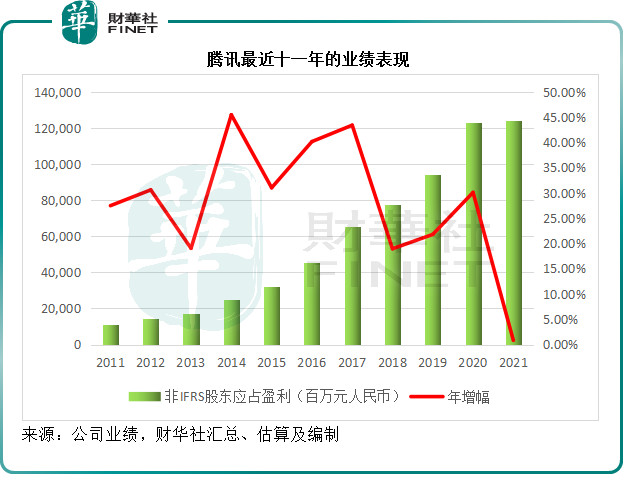

但是,最近幾年隨著騰訊業務規模的累積,其增長展示了放緩的苗頭,再加上有利於行業健康發展的監管,騰訊的高速增長戛然而止,見下圖,在監管趨嚴的2020年之後,騰訊的利潤增長顯著放緩。

2022年上半年,受廣告收入下滑、往日最具優勢的本土遊戲及社交網絡收入下降、成本和費用持續攀升,而規模巨大的投資收益大幅波動所拖累,半年非會計準則股東應佔淨利潤更按年下滑20.06%。

再加上南非大股東減持,諸多的不利消息,令騰訊的股價持續承壓。今年年初以來,加上股份回購注銷的影響在内,騰訊的市值已幾乎腰斬,縮水逾43%,或蒸發超1.8萬億港元,超過了港股第二大市值巨頭阿里巴巴(09988.HK)的市值。

若按現價249.20港元計算,騰訊的市值為2.39萬億港元,相當於其截至6月30日止12個月賬面股東應佔淨利潤1,765億元人民幣的12.39倍,似乎跌破10倍不是夢,是不是到了抄底之時?

需要注意的是,這一賬面淨利潤包含了巨額未確認的投資收益,這些收益隨著市場波動加劇,也會變成虧損,扣除這些收益,騰訊截至2022年6月末12個月的非會計準則股東應佔淨利潤只有1,103.15億元人民幣,意味著其市盈率仍達到19.83倍。

相對於一家增長前景尚不確定、不利風險依然高的公司來說,這一估值似乎還不夠有說服力,也許2022年第3季的業績將提供更多啓示。

招商銀行:破淨的神話

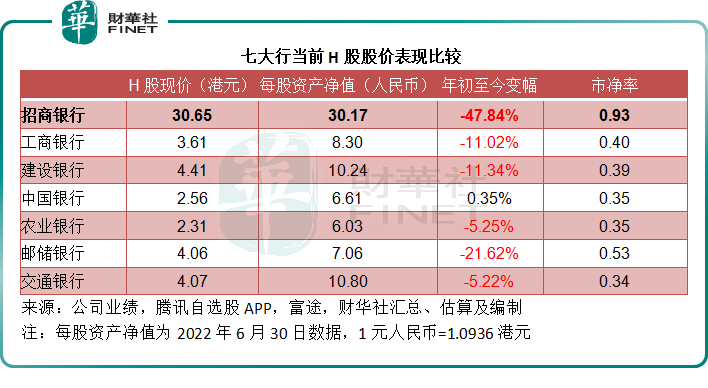

一直以來,招商銀行都是上市股份制商業銀行中的業務小能手、估值佼佼者,所以在今年全體銀行股都被市場選擇性遺忘時,招行的市淨率估值依然能保持在1倍以上,即市值超過了資產淨值。

然而,最近招商銀行股價持續下挫,H股年初至今已累計下跌47.84%,相比之下,工商銀行(01398.HK)年初至今僅下跌了11%左右。

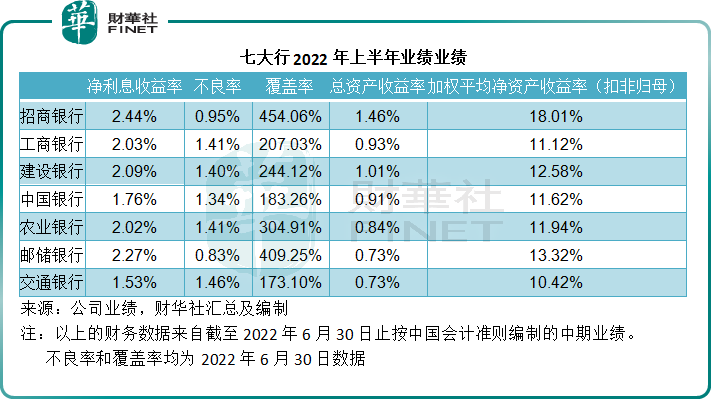

一直以來招行的業務和業績表現都優於規模更大的其他大型銀行,2022年上半年的業績也是如此。

2022年上半年,就利息業務而言,招行的淨利息收益率(NIM)為七大行中的最高;就整體業績回報而言,其上半年的總資產收益率和扣非歸母加權平均淨資產收益率均遠勝國有四大行和規模股份制商業銀行。

再來看風險管控,招行的不良率還不到1%,僅稍高於業務最保守的郵儲銀行(01658.HK),而且覆蓋率是七家銀行中的最高,也遠超監管要求的水平。可見,招行的業務能力和風險管控依然勝於同行。

但是從年初至今的股價表現可以看出,招行嚴重跑輸其他大行,主要原因或與其房地產對公貸款規模以及相關貸款不良率大幅上升引發擔憂有關。

樓市的管控措施是為了未來的健康發展,而這最終將有利於居民財富的累積,並引導到更合理的消費。當前樓市仍面臨調控,風險或將逐步反映在銀行的業績當中,所以中短期而言,銀行股仍將承受著壓力。

總結

總括而言,外圍的市況仍在大幅起伏著,美聯儲的一舉一動正左右著全球資本的流向,但是港股市場這幾年都持續跑輸各個資本市場,估值已經處於長期低位,或許在謹慎的資本看來,在全球資本市場的颠簸中,這會是較安全的選擇。

但需要注意的是,過去的明星股,例如騰訊和招行,在當前都處於風險釋放期,它們的估值持續受壓並非沒有原因,這些風險將可能在接下來的第3季和第4季業績中得以反映,前景轉向樂觀的信號或包括:

騰訊:優化非核心業務見成效,開源節流能令其核心經營利潤率維持穩定,同時主營業務如遊戲、廣告、社交網絡跌勢喘定,金融科技和企業服務的盈利能力得到改善。

招行:對公房地產貸款的潛在風險得到完全釋放,這包括該產業貸款對應的不良率下降,其他業務保持增長。

當這些方面都顯示出改善迹象,那麽它們的股價應該已經走出了底部。