資本寒冬已至,獨角獸也掉了層皮。

最近有指,TikTok和抖音的母公司——全球最大獨角獸字節跳動的估值已降至3000億美元,約合2.14萬億元人民幣,較早前傳聞的4000-5000億美元大幅收縮。

有意思的是,遭遇南非大股東減持的騰訊(00700.HK),在經過連場大跌之後,當前市值僅2.54萬億港元,約合2.30萬億元人民幣,與字節跳動已相差不遠。

FT金融時報也提到,當前全球第四大獨角獸——中國快時尚零售商Shein,最近估值也縮水三分之一,由早前的千億美元降低至650億美元-850億美元之間。

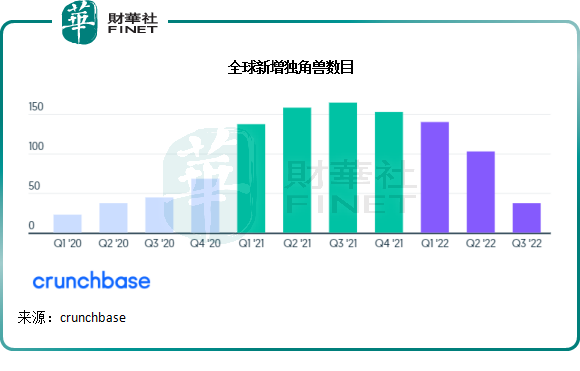

調研機構Crunchbase的數據顯示,2022年前三季的新增獨角獸只有280家,相較去年同期為460家。見下圖,新增的獨角獸數目於2022年第3季進一步收縮。

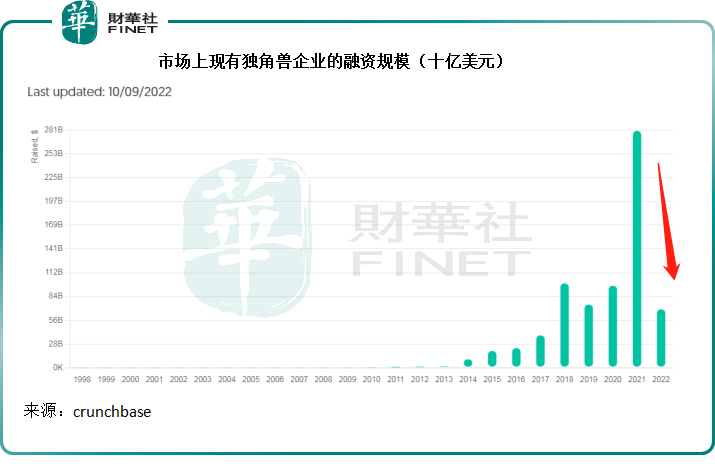

Crunchbase的數據顯示,2022年至今(截止2022年10月9日),現有獨角獸企業的融資規模為705億美元,較去年同期銳減了不少。要知道,2021年全年獨角獸企業融資規模為2812億美元,月均融資約為234億美元。現如今月均融資百億都不到,可見在資本寒冬之下,獨角獸企業也不得不勒緊褲腰帶過日子。

誠然,獨角獸的估值下降、數量減少、融資規模收縮,資本的退居一隅,疊加二級市場大跌,進一步加劇了獨角獸的艱難處境。

獨角獸企業融資「遇冷」背後:資本寒流突襲

美聯儲和歐洲央行正加快進度收緊貨幣政策,全球資金大退卻。

美元匯價大漲的同時,華爾街股市連遭「空襲」,避險情緒急劇升溫。

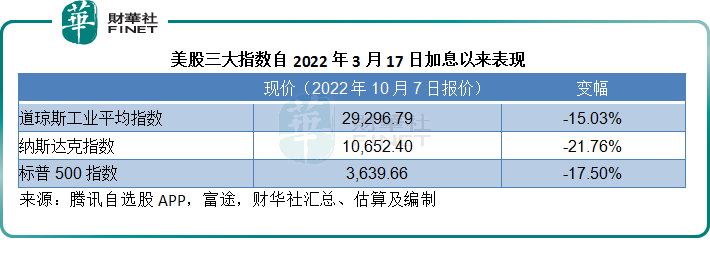

自美聯儲於2022年3月17日正式展開加息周期以來,美股三大指數道指(DJI.US)、納斯達克指數(IXIC.US)以及標普500指數分别累跌15.03%、21.76%及17.50%,見下表。

獨角獸企業融資「遇冷」背後:一級市場融資規模下滑

二級市場的不景氣,也傳遞到一級市場,華爾街今年以來的IPO數量顯著收縮。

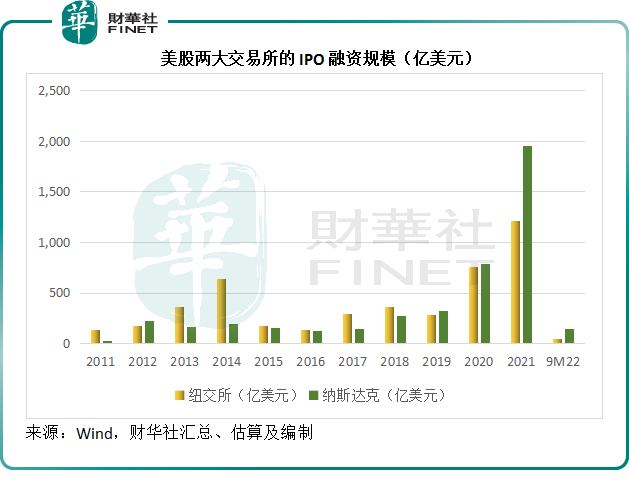

今年前三季,紐交所和納斯達克的IPO數目分别為56家和321家。相較而言,2021年前三季紐交所和納斯達克交易所的IPO數量分别達到376家和932家,而疫情之前的2019年前三季IPO數量分别為67家和200家。

IPO融資規模方面,今年前三季紐交所和納斯達克交易所IPO融資規模分别只有56.78億美元和143.37億美元,遠低於去年同期的987.38億美元和1,494.11億美元,亦低於疫情之前的264.97億美元和269.04億美元。

對比今年的融資額與2019年疫情之前(即無限流動性放開而帶動的股市牛市之前)可以發現,今年以來的IPO活動相當不景氣,資本寒冬已至。

背後的原理是什麽?

這一切都與加息周期息息相關。美歐多年的低息以提高經濟活動,一定程度上推動了投資活動的增加,不過最猛招還是出現在2020年。

2020年第二季起,美股因為疫情影響而陷入多次熔斷,於是美聯儲出台多項措施,為市場泵入無限流動性,也推高了風險資產的價格。一時之間,市場上的資金充盈,投資情緒水漲船高,推動了美股屢創新高。

另一方面,低息環境也有利於資本的冒險活動:低廉的成本促使這些資金無後顧之憂地流向高風險投資標的,以實現比二級市場高得多的風險回報,於是風險投資、私募股權投資活動大行其道。

事實上,由於這些風投項目標的均為初創企業或處於早期投資階段的企業,並未能產生收入和收益,對其估值只能通過模型來進行:當前普遍的科創企業估值模型輸入參數是對這些企業未來現金流的預估,然後用利率(主要為美元,因大規模創投項目在離岸注冊地注冊,而且風投機構的資金大多為美元)加風險因子來進行貼現計算,以計得當前的淨現值(也就是風投機構用以計算入股佔比的估值)。

當利率(分母)較低時,其計得的估值數據也更大。

二級市場的繁榮,讓風投企業看到了通過IPO渠道退出風險投資項目的可行性;加上美股屢創新高,也帶動IPO價格水漲船高,意味著它們以「高價退出」的可能性也大幅提高,這正是初創投資及風險投資項目著急上車的原因。

正因如此,納斯達克交易所和紐交所紛紛放寬了對SPAC上市的要求,推動了SPAC(特殊目的收購公司)活動的顯著增加。

SPAC指的是沒有實際業務的空白支票公司,這些公司先通過IPO活動融資,當遇到好的項目之後再進行並購。

由於資金充斥著市場,爭先擁後把握資本牛市的機遇,SPAC劇增。風投和創投資本看到上市退出的渠道(例如通過更加便利和快捷的SPAC活動)如此暢通,自然加大了對孵化、初創和風險項目的投資,這就是2020年至2021年期間IPO、SPAC以及風投項目大幅增加的原因。

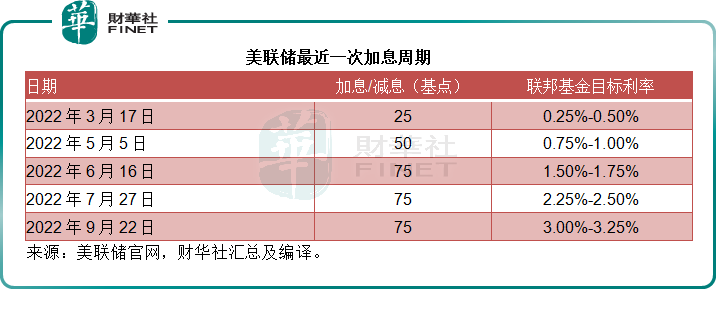

現在,在物價持續飙升的壓力下,歐美經濟體不得不通過加息和縮減資產負債表,來壓抑通脹,否則消費力將被嚴重損耗,經濟活動萎縮,引發政經管理危機。

加息之後,市場上的資金承受的成本壓力增加,再也不能閉著眼睛選項目,更加留心項目的可兌現性。另一方面,以利率為基礎計算的貼現估值,也變得不再吸引——分母上升,其他條件相同的情況下,數值自然下降,估值壓力顯著增加,資金也不敢輕易冒險,於是IPO活動減少,IPO前融資活動也在減少,導致的直接後果就是資產價格的下降。

軟銀提供了很好的例子:

這家因為投資阿里巴巴(09988.HK)而分享了多年紅利的風投巨頭,通過旗下的願景基金進行轟轟烈烈的初創和風險投資,最近因為表現不振而備受煎熬,孫正義不得不通過阿里巴巴持股的資本化來修補投資者的創傷。

軟銀最新財務數據顯示,截至2022年6月30日,初始投資主要發生在2017年至2019年的願景基金1(SVF1)合計有80項投資,總投資額為681億美元,期末公平值(Fair value)為663億美元,縮水2.64%:

其中已經公開上市的公司有23家,投資額涉及325億美元,而公平值已萎縮至242億美元,縮水83億美元,或25.54%。未公開上市的公司有57家,投資額為356億美元,期末公平值為421億美元,估值上升18.26%,或65億美元,包括2018年第1季初始投資的字節跳動。

推出時間較晚的願景基金2(SVF2),剛好趕上了全球資本市場估值高企之時(2020年下半年到2021年),虧損更加慘不忍睹:

該基金合共有269項投資,投資額涉及482億美元,期末公平值收縮至372億美元,縮水22.82%,或110億美元,與願景基金1的情況一樣,未上市的項目居多,達到255個,投資額為400億美元,公平值則只有322億美元,收縮78億美元,或19.5%,公開上市公司有14家,投資額為82億美元,公平值只剩下50億美元,收縮32億美元,或39%。

總結

資本市場,一環扣著一環:2020年的無限寬松貨幣政策,造就了2020年下半年至2022年初史詩式大牛市,而大牛市的欣欣向榮,催生了大量的風險投資,造就了創下紀錄的新獨角獸。

然而,無限寬松的貨幣政策推動了通貨膨脹的上升,在供應鏈短缺的推波助瀾下,油價和商品價格大幅攀升,最終令通脹成為阻礙歐美經濟體健康發展的噩夢。

加息以及收緊貨幣政策的周期因此而展開,資金潮開始退卻,股市從高位持續下跌,資金變得更務實,不敢押注於高風險、前景不明朗的未上市企業,兩年前無限風光的風投活動大幅萎縮,獨角獸也開始面對生存挑戰。

值得留意的是,平台經濟概念字節跳動和SHEIN,在大牛市當中獲得相當理想的估值,但是在資本退潮的當下,它們的估值蒸發速度也最快。

但是也有例外。

反觀馬斯克的SpaceX,最新一輪融資(2022年8月融資2.5億美元)後,其估值不跌反升,由2021年12月的1000億美元,升至1270億美元,一年不到漲了27%,主要原因或與其持續的技術新進展有關。

最近SpaceX的火箭回收技術等,均顯示出這一獨角獸的創新溢價,這正是其得以在資本退潮中逆浪奔行的底氣。

所以,中短期而言,歐洲央行與美聯儲將加碼收緊貨幣政策,進一步壓抑全球股票市場,以及初創企業的投資,獨角獸的日子仍將不好過。

要在這樣的市場環境下存活下去,除了靠運氣外,還需要過硬的技術和合理的運營模式,以便能夠在「冬眠」時期持續「供氧」。當資本寒冬過去,能夠存活下來的獨角獸,應有望成為經得起時間考驗的理想投資標的。