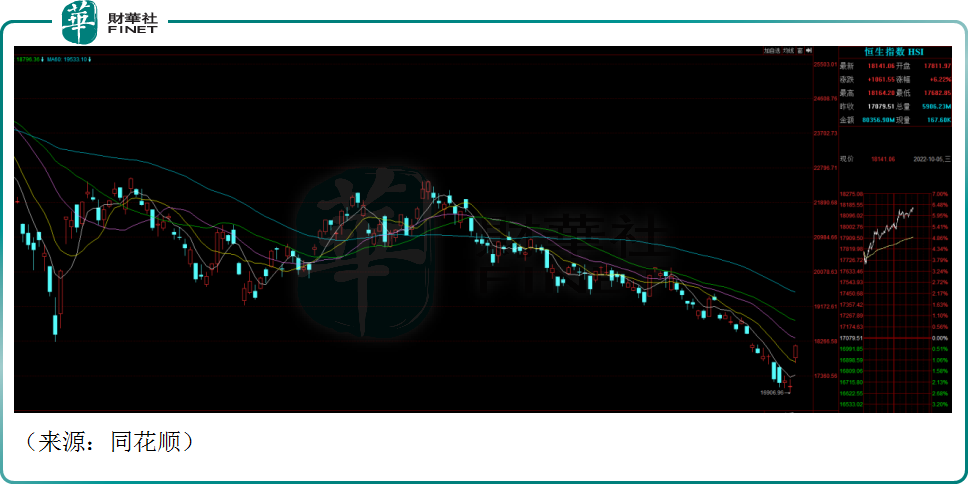

10月5日,港股迎來重陽節後第一個交易日,市場整體表現相當火熱,恒生指數跳空高開超4%,一掃此前港股跌跌不休的陰霾,截至發稿,恒生指數已大漲6.26%,報收18148.15,成交金額突破800億港元。

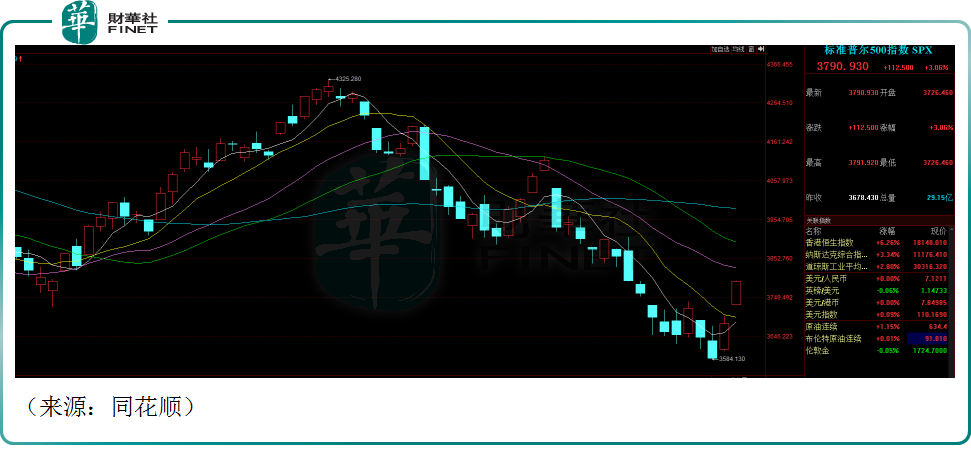

港股的大漲或許和美股昨日表現亮眼有關。10月4日,以科技股為主的納斯達克指數跳空大漲3.34%,報11176.41點;道瓊斯指數漲2.80%,報30316.32點。標普500指數漲3.06%,報3790.93點,值得注意的是,本周標普500已累計上漲5.73%,創下2020年3月以來最大的兩日漲幅。

領銜上漲的是「回港中概股」板塊,截至發稿,板塊指數一馬當先,大漲7.23%,作為投資者最為關注的幾個板塊之一,回港中概股向來是人氣的先鋒,今日大漲明顯激活了市場做多的人氣。

其中,知乎-W(02390.HK)大漲17.4%,名創優品(09896.HK)大漲11.90%,百濟神州(06160.HK)大漲11.35%,新東方-S(09901.HK)大漲10.51%,哔哩哔哩-W(09626.HK)大漲9.97%,微博-SW(09898.HK)大漲5.24%。

此外,老牌互聯網巨頭阿里巴巴-SW(09988.HK)大漲8.69%,百度集團-SW(09888.HK)大漲7.69%,網易-S(09999.HK)大漲8.67%,騰訊控股(00700.HK)大漲5.84%,新能源汽車板塊也紛紛上揚,包括蔚來-SW(09866.HK)大漲8.86%,理想汽車-W(02015.HK)大漲6.20%。

消息面上,隔夜公佈的美國9月ISM採購經理人指數顯示,制造業活動以30個月來最慢速度增長,新訂單甚至下降,表明美聯儲貨幣從緊可能對需求產生影響。弱於預期的制造業數據可能緩解了對美國激進加息路徑的擔憂。

數據顯示,美債收益率近日連續降溫,與此同時,美元指數跌至9月22日以來的最低水平,英鎊反彈使美元遭遇重大阻力,這些因素,都給股市釋放積極信號。

政策方面,10月3日傳出的香港特區政府正積極推進在雙幣股票市場莊家機制的消息,頗受市場關注。港交所(00388.HK)在條例草案經立法會通過後咨詢市場意見,計劃在2023年上半年推出雙幣股票市場莊家機制。

有機構認為,上述政策或有助提高人民幣計價股票的流通量和價格效益,推動人民幣國際化,這或許和港股的跳空反彈有一定關系。

國信證券最新研報表示,未來1-2個月中,首要關注的是美國加息的斜率是否能夠穩定下來,其認為通脹不會持續超預期,它將在1-2個月内給出市場明確的答案。屆時,港股、A股估值下行壓力將會得到明顯的釋放,結合四季度已經是中國經濟周期收縮的尾聲,而港股的互聯網子板塊的ROE已經改善,以及港股地產將會受益於政策端的改善,加之產業資本與南向資金的持續增持,港股底部有望得到確認。