我們今天介紹一只熱度不高但成長性較佳的智慧電網概念股——威勝控股(03393.HK)。

威勝控股是我國一家智能計量、智能配用電與能效管理整體解決方案供應商,旗下該三大業務契合了碳中和及物聯網大勢,受益於智慧電網市場的發展,可以說是電網細分領域的小巨人企業。

從產品線終端應用市場看,威勝控股面對的是廣泛的基建項目,因此有較強的抗風險能力,增長潛力大。

特别是進入2022年,隨著國家電網、南方電網等電網及其他能源企業的發力,威勝控股也搭上了智慧電網市場的快車。

半年報顯示,受益於顯著的投標效果,威勝控股期内實現收入25.53億元,同比增長24%;擁有人應佔純利約1.43億元,同比增加16.39%;毛利率34%,同比提升1個百分點。

電AMI:智能電網不可替代的產物

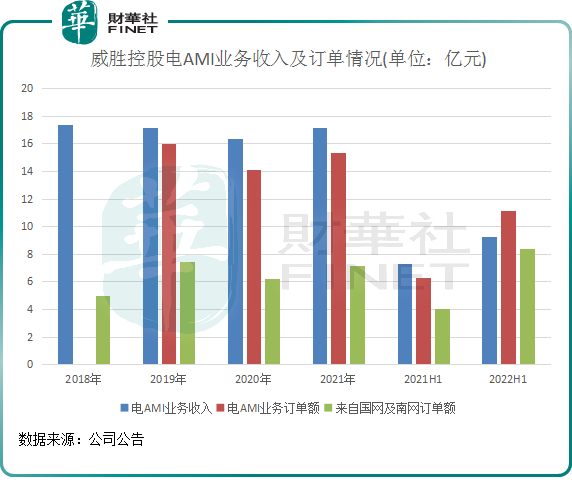

電AMI業務,是威勝控股電智能計量解決方案業務的簡稱,該業務也是公司2022年上半年收入最大的業務。

公司電AMI業務產品主要包括單相電能表和三相電能表等智能計量設備,即我們俗稱的智能電表,如下圖所示:

智能電表是智能電網數據採集的基本設備之一,承擔著原始電能數據採集、計量和傳輸的任務,是實現信息集成、分析優化和信息展現的基礎。相比傳統的電表,智能電表的優勢十分突出:可靠性高、準確性高、低功耗。

基於此,智能電表是我國智能電網發展不可或缺的一份子,而智能電網的發展又伴隨著碳中和、新型電力系統領域的趨勢。

威勝控股在智能電表市場的拓展力並不賴,成功打入了國家電網、南方電網、三峽電網和其他60多家地方電力公司的供應鏈。此外,公司智能電表業務的客戶中還包括大型公建、石油石化和交通運輸等領域的非電網客戶。

2020年碳中和長遠目標提出以來,構建以新能源為主體的新型電力系統被政策頻頻提及,目的是推動終端用能綠色低碳轉型,消納可再生能源。

因此,國家電網和南方電網為實現風電及光伏等新能源的調峰需求,以及提升計量自主可控能力的需求,開啓了電表換代潮,從而催生了智能電表市場的生長。

威勝控股是國網和南網統一招標中的「常勝將軍」,在國網和南網的招標中基本處於第一和第二的位置。公司的招標競爭力,也為公司電AMI業務高增長帶來了力量。

2022年上半年,威勝控股的電AMI業務迎來爆發,實現收入9.29億元,同比大增27%;訂單額為11.17億元,同比增長79%。上圖可以看到,威勝控股來自國網及南網的訂單金額比重在2022年上半年大幅增長,說明傍上了國網及南網的「大腿」,對公司收入影響是非常大的。

威勝控股在行業内的技術實力較強,其高端計量產品的市場份額為20%,因此得到了國網及南網的信任。

公司在半年報中提到,未來,威勝控股智能電表的訂單將主要來自於國網及南網。當前,國網和南網正加大新型電力系統的建設,對於威勝控股來說,未來電AMI業務的增長將主要依靠電網行業對設備的更新換代和新增量帶動。

根據國家電網數據,目前國網系統接入的終端設備超過5億只,國家電網規劃預計到2025年接入終端設備將超過10億只。到2030年,接入的終端設備數量將達到20億只,整個「泛在電力物聯網」將是接入設備最大的物聯網生態圈。

換言之,若威勝控股在國網的招標中保持強勁的中標率,訂單金額也有望繼續保持高增長。

通信及流體AMI:電力物聯網市場的小巨人

通信及流體智能計量解決方案業務(簡稱「通信及流體AMI」),與電AMI業務一樣是威勝控股的營收大頭。

通信及流體AMI業務主要圍繞能源流和信息流,聚焦數字電網與數智城市,致力於能源數字化技術與應用,能源物聯網綜合解決方案,在建築、水務、水利和消防等場景構建可感、可觀、可測和可控數字能源體系。

威勝控股的通信及流體AMI業務主要面向兩個領域:電力物聯網及數智城市。

電力物聯網,主要為電力企業提供數據採集、安全監控、信息傳輸和裝備改造等配套支持;數智城市,為威勝控股正大力拓展的領域,旗下子公司威銘能源是湖南省專精特新「小巨人」企業,在智能水表市場有較強的競爭力,去年還獲得了騰訊創投的融資;另一個已在科創板上市的子公司威勝信息(688100.SH),從事電監測終端、水氣熱傳感終端、通信模塊等業務,目前市值接近百億,遠高於威勝控股在港股市場的市值。

數字化、物聯網,都是威勝控股通信及流體AMI業務深入探索的領域,受益於我國數字化和物聯網領域的發展,該業務此前一直是威勝控股增長最快的一個業務。

在該領域,威勝控股有技術優勢,客戶也較為廣泛,是能實現穩增長的前提。

如,在新型電力系統方面,威勝控股一直在研發「國產芯」,以提升市場份額。

2017年,威勝控股收購了珠海中慧,切入了計量芯片、MCU等領域,以期實現芯片及模塊的自給。2020年,威勝控股的第五代高速電力線載波芯片WTZ13通過國網計量中心檢驗;2022年,公司推出基於第五代HPLC芯片的各類模塊、以及微功率和Wi-SUN模組,前者在抗噪聲及抗幹擾性能較上一代提升約十倍。

客戶群體方面,因涉及範圍廣,因此威勝控股在該業務方面有多類客戶,主要是電網、水利水電等企業。

報告期内,通信及流體AMI業務受上半年疫情衝擊較其他兩大業務更大,因此收入增速有所下滑。期内實現營收8.98億元,同比增長10%。報告期内,該業務新簽合同額和在手合同額分别為15.98億元及22.41億元,分别同比增長37.64%及21.73%,將為下半年營收帶來可觀的增量。

ADO:儲能及充換電市場前景佳

智能配用電系統及解決方案業務(簡稱ADO),是威勝控股在前兩大業務的基礎上延伸出來的業務,主要是為客戶提供智能配用電產品及解決方案,以及新能源和儲能等產品及解決方案,為客戶提升產品和技術支持。

既然是從前兩大業務基礎上延伸出來的業務,該業務的客戶群體也因此綁定著很多原有客戶,包括國網和南網等電力客戶,以及五大發電集團等新能源客戶。

財華社認為,電網客戶固然重要,但新能源客戶(非電網客戶)將是威勝控股ADO業務未來增長的重要動力來源。

例如,威勝控股報告期内新增了中航鋰電,獲得了後者5000萬元的訂單,同時還拿下多個分佈式光伏、多個儲能項目訂單以及多個換電項目訂單,這些訂單的背後都指向碳中和大勢下的新能源市場,可挖掘的空間較大。

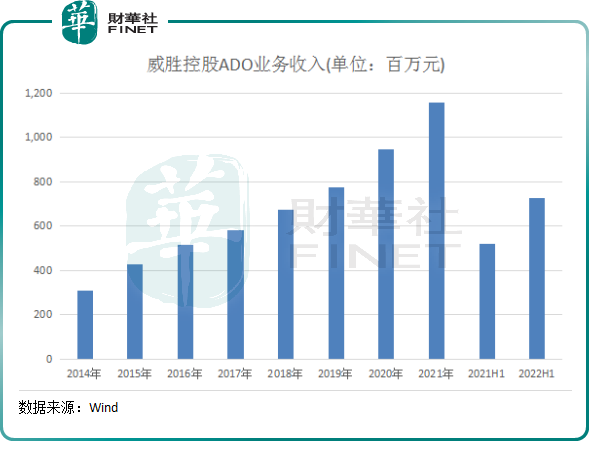

報告期内,威勝控股的ADO業務成績單令人驚歎,實現營收7.26億元,同比增長40%,為三大板塊中營收增幅最亮眼的板塊。其中,來自非電網客戶的收入佔比為66%,可見新能源市場帶來的訂單量更大。

期内,ADO業務獲得的訂單金額為12.7億元,同比飙升57%,其中來自非電網客戶訂單金額同比增長62%至6.49億元,主要受益於儲能客戶和充換電客戶訂單需求的增長所致。

值得一提的是,威勝控股出海成果優異,在東南亞、非洲及南美等地打下了基礎。

報告期内,公司海外業務收入為5.15億元,同比增長108%,表現優於國内市場。同時獲得的海外訂單金額為8.81億元,同比增長41.87%。

分紅穩定、估值吸引

綜上看,威勝控股迎合了碳中和、數字化、物聯網、新型電力系統等多個高景氣賽道,同時綁定了以能源領域為主的諸多客戶,因而公司抗風險能力不俗,訂單獲取能力在後疫情時代愈發強勁。

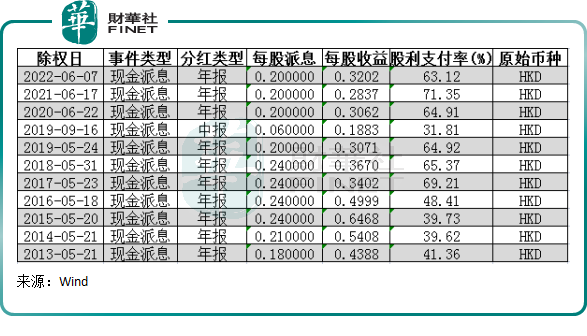

鑒於擁有穩定的盈利能力,威勝控股過去分紅十分穩定,並保持了較高的派息率。

2013年以來,威勝控股每年均有派息。在2021年,威勝控股每股派息0.2元,派息率63.12%,保持在歷年較高水平。這樣的分紅力度,對長線投資者而言十分有吸引力。

另外,相較於其持股59.48%的子公司威勝信息,威勝控股的估值略顯尷尬。

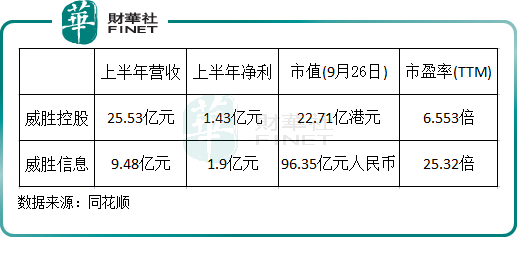

根據同花順數據,截至9月26日收盤,威勝控股的市值為22.71億港元,市盈率(TTM)僅為6.553倍;而威勝信息市值高達96.35億港元,市盈率(TTM)為25.32倍。兩者相差甚大。

對比盈利能力看,威勝控股賺錢效應不如威勝信息。上半年,威勝信息營收僅為9.48億元,遠低於威勝控股,但其淨利潤達1.9億元,顯著高於威勝控股。

不得不說,已走上發展快車道上的威勝控股,顯然是一只高息成長股,在資本市場上的估值相當具有吸引力。