香港資本市場從不缺妖股,近日,港股市場又驚現一只妖股,小股東們的心跟著上蹿下跳。

國内排名前列的智能玩具制造商奇士達(06918.HK),其股價僅用一個月時間就來了一場驚心動魄的上天下地之旅。

在8月4日,奇士達股價在此前上行的基礎上「揭竿而起」,一度飙升至最高點4.6港元,較8月3日上漲了131%。

有意思的是,在股價飙升的這大半個月中,市場上並無奇士達的利好消息傳出。但當股價處於高位震蕩期間,奇士達各類消息紛至沓來,令市場一臉懵:

8月18日,奇士達蹭起了元宇宙的熱點。當日,奇士達發佈公告稱,擬與誠彩發展成立合營企業,雙方共同在中國建設並營運涉及元宇宙元素的數碼親子兒童主題樂園,意圖為公司打開「探索各種新的教育及娛樂相關領域的大門」;

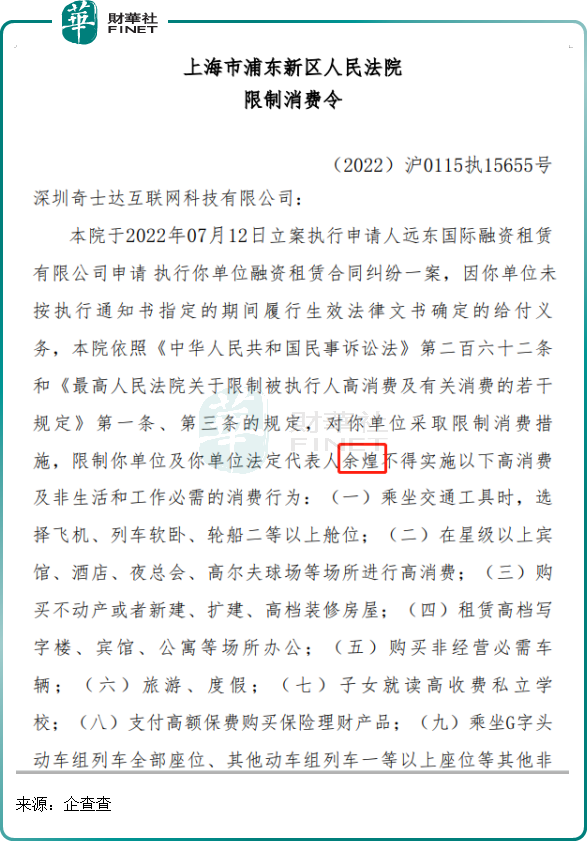

8月22日,上海浦東新區人民法院發出的限制消費令中,驚現奇士達掌舵人餘煌的名字;

8月31日,奇士達發佈了慘淡的半年報,報告期内虧損逾4000萬港元,同比盈轉虧。

隨後,奇士達股價開始「高處不勝寒」,9月2日下午15:40開始閃崩,當日暴跌72%,9月5日再度大跌,收跌58.82%。短短兩個交易日,奇士達股價累計大跌88%,股價刷新歷史新低,約21億港元市值瞬間灰飛煙滅。

冰凍三尺非一日之寒,妖股的現形,「黑歷史」往往早就有之。在談談奇士達的「黑歷史」之前,我們先從半年報中了解奇士達的基本面。

渠道轉換,業績變臉

奇士達主要設計、開發、制造及銷售高品質智能車模、智能互動式玩具及傳統玩具以及銷售智能硬件產品。

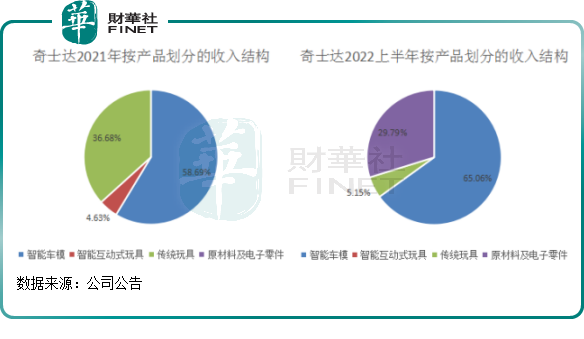

財華社注意到,進入2022年,奇士達的營收結構變化巨大。

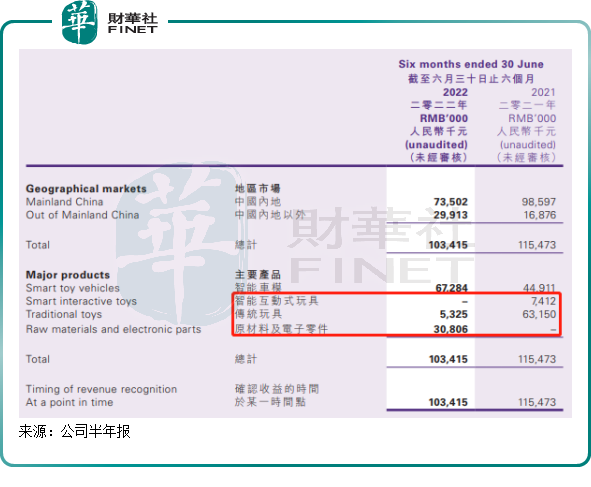

按照奇士達的劃分,2021年公司共有三大產品線,分别是智能車模、智能互動式玩具和傳統玩具,佔營收比重分别為58.69%、4.63%和36.68%;但進入到2022年上半年,公司三大產品線變更為智能車模、傳統玩具和原材料及電子零件,佔營收比重分别為65.06%、5.15%及29.79%。

我們再通過2022年上半年營收結構與上年同期的對比,發現情況是這樣的:奇士達智能互動式玩具業務竟消失了;同時,公司傳統玩具業務也大幅收縮,收入同比下降了逾9成。

令人意外的是,在兩塊業務消失或收縮之際,奇士達2022年上半年突然多出了一項業務,名為「原材料及電子零件」,該新業務報告期内收入超過了3000萬元。

奇士達在半年報中未披露智能互動式玩具和傳統玩具這兩大業務為何會出現營收巨變的情況。有投資者認為,該兩塊業務的變動有兩種原因,一是奇士達或許正在砍掉該兩塊業務,二是該兩塊業務遇到不可控因素而與公司說「拜拜」了。而新增的原材料及電子零件業務,則是公司上述兩塊業務客戶訂單不暢,公司決定終止這兩塊業務,轉而將囤積在倉庫的各類原材料和電子零件出售以減少損失。

造成這一種現狀的根本原因,是渠道客戶改變後,奇士達失去了競爭優勢和市場份額,導致公司業績變臉。

渠道客戶的變化,我們可以對比一組數據:2018年,奇士達來自境外的營收比重達78.1%;2022年,這個比重降至28.93%。

海内外客戶的大角度轉換,對奇士達帶來的衝擊是巨大的,這種衝擊可以從業績中看出來。2020年開始,奇士達營收和淨利潤整體呈現下行趨勢,到了2022年上半年直接產生了虧損。

毛利率方面,奇士達海外業務毛利率往往高於國内,隨著公司客戶逐漸向國内轉移,其毛利率也不斷下行。2022年上半年,奇士達毛利率僅為12.6%,同比驟降19個百分點,而在2019年,公司毛利率達到了37.5%。

奇士達在國内的競爭力並不強,2018年在中國玩具制造市場的市佔率僅為0.1%,排名第九;同時,公司智能車模在國内市場份額也僅有約0.8%。2018年至今,中美貿易摩擦以及新冠疫情衝擊下,包括奇士達在内的很多國内玩具廠商出口受阻,從而不得不轉向國内市場。

然而,進入國内市場談何容易,國内的玩具市場本身就處於競爭飽和階段,明顯狼多肉少,在國内競爭力不強的奇士達為獲得國内客戶的訂單,或許採用了低價走量的方法,導致毛利率下降幅度如此明顯。公司在2020年年報中提到:公司投入大量資源與中國出口型批發商發展業務關系。但今年上半年,公司來自前四大客戶的收入佔比達59.2%,明顯患上了大客戶依賴症。

轉向國内出口型批發商也不能挽救公司經營頹勢,其傳統玩具和智能互動式玩具在國内市場難以與勁敵們相抗衡,自今年以來加速了衰落進程。

謎一樣的奇士達

結合奇士達的成績單,財華社發現奇士達存在多個令人費解的「謎團」。

這些謎團不但影射出奇士達經營出現了重大問題,還反映出公司存在信披不全、隱瞞事實的嫌疑。

1.產能擴張之謎。

奇士達在2020年初提交招股書時表示,擬將募集資金的70.8%用於產能擴張,通過招兵買馬繼續擴大海外市場的訂單。

在2019年8月末,奇士達的理論產能為27.1萬小時,其當時計劃到2020年理論產能增至60.93萬小時。但在此後的年報中,奇士達並未披露其產能情況,其在2020年年報中表示已完成國内工廠的擴建。

按照公司的說法,奇士達2020年產能是大幅增加的。但是,公司工業碳排放卻出現了大幅下降,公司在2019年及2020年披露的溫室氣體排放總量分别為1717.5萬噸和1559.5萬噸。

一家企業在大幅增產的基礎上,還能做到如此大幅減排,這背後的產能利用率及真實擴產規模都存在諸多疑點。

這不免讓人唏噓,奇士達花了如此多的資金和精力擴產能,到頭來訂單量不增反降,給公司帶來了巨大的損失,這也是公司智能互動式玩具和傳統玩具這兩大業務為何扛不下去的重要原因。

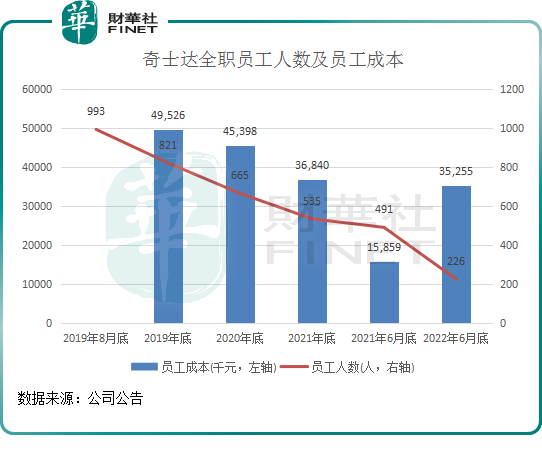

2.裁員和員工成本之謎。

奇士達在今年上半年裁員相當狠。今年6月底,公司僅剩226名全職員工,半年時間裁員近60%。而在2019年8月,公司有接近1000名員工。

在2022年上半年之前,奇士達的員工成本和員工人數趨勢是一致的,但到了2022年上半年卻來了個「剪刀差」。

上圖可以看到,在2022年6月底員工人數在大幅下降的情況下,公司的員工成本卻大幅飙升,同比增長了1.22倍至3525.5萬元,已接近了2021年的員工成本規模。

對於員工成本的增加,奇士達並未進行解釋。而外界質疑的奇士達員工成本陡增,與公司裁員產生的賠償成本增加是否存在關系之問,尚待奇士達進一步解答。

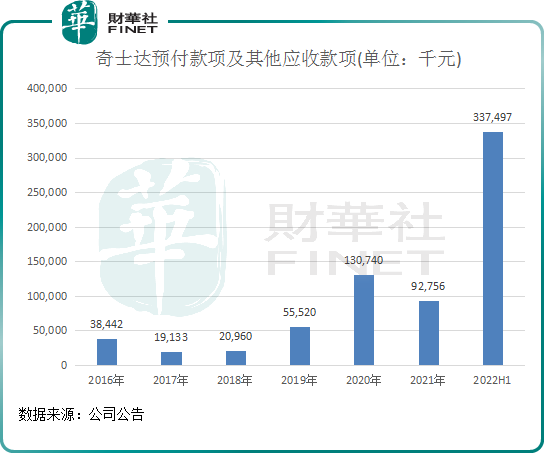

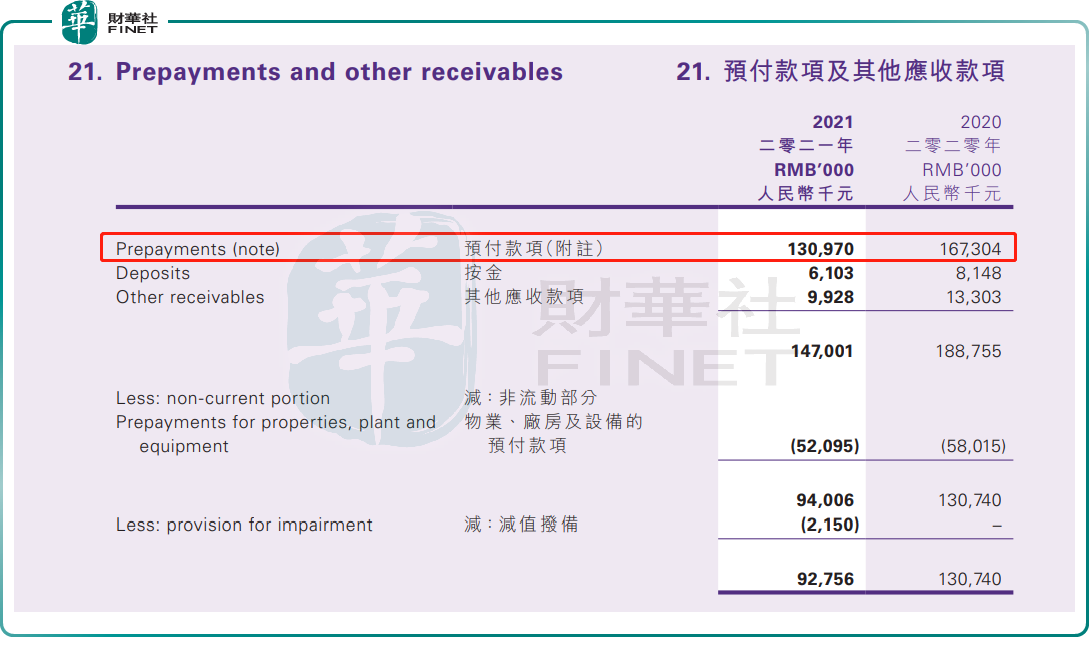

3.預付款項及其他應收款項暴增之謎。

在奇士達的財務報表中,預付款項指就樓宇建設、購買模具、包裝及原材料支付的預付款項。其他應收款項主要是指應收出口退稅款項。

2022年上半年,奇士達預付款項及其他應收款項金額較2021年底飙升2.64倍至3.37億元。與員工成本一樣,2022年上半年財報中,奇士達並未解釋上半年預付款項及其他應收款項金額飙升的原因。此外,也未附注上半年預付款項及其他應收款項。

不過,從2021年完成年度財報中,不難發現,奇士達預付款項及其他應收款項中,佔比最大的就是預付款項,即就樓宇建設、購買模具、包裝及原材料支付的預付款項,佔比在8成以上,而其他應收賬款佔比較小。

因此,2022年上半年,奇士達預付款項及其他應收款項飙升,或許與樓宇建設、購買模具、包裝及原材料支付的預付款項大增有關。

在業績表現不佳,奇士達造血能力持續下行,2022年上半年經營現金流淨額為-1.82億元,較2021年上半年的-127.6萬元,淨流出迹象十分明顯。

隨著現金流的告急,奇士達明顯加大了舉債經營,2022年上半年流動負債同比增長79.51%至4.23億元,資產負債率約為49.9%,同比上升了13個百分點。截至2022年6月30日,奇士達期末現金僅有0.877億元,同比下降19.98%。

頻陷入法律糾紛,一把手被限高

緊隨著陷入經營危機,奇士達成為了法庭上的「被告人」,而一些高管在公司大難臨頭時卻「飛」走了。

財華社注意到,奇士達旗下多家子公司因合同糾紛成為失信被執行人,公司的主席、執行董事和行政總裁餘煌也因此難逃法網。

根據企查查資料,奇士達旗下間接全資子公司奇士達(廣東)智能科技有限公司涉及司法案件65個,並被列為失信執行人。而該公司旗下兩家全資子公司深圳奇士達物聯網科技有限公司和深圳奇士達互聯網科技有限公司也均被列為失信被執行人。

這幾家公司背後的BOSS,均是餘煌。作為企業的一把手,在這些企業被列為失信被執行人的情況下,餘煌也受到牽連。

8月22日,上海市浦東新區人民法院發佈了限制消費令,對深圳奇士達互聯網科技有限公司和餘煌進行「限高」,限制該公司和餘煌乘坐飛機、在星級以上賓館消費以及租賃高檔寫字樓等。

今年上半年,伴隨著奇士達陷入經營困境,公司執行董事何敏華和聯席公司秘書曹雪蓮均辭任。而在此之前,公司高管層較為穩定。

寫在最後

就在董事長餘煌「限高」、中期業績披露不久之後,奇士達股價就迎來暴跌,不免讓人質疑是否與股東質押遭遇平倉,進而導致股價遭遇洗倉有關。畢竟,在港股市場因股東質押問題,導致股票閃崩的不在少數。那麽,奇士達是否存在這樣的可能呢?

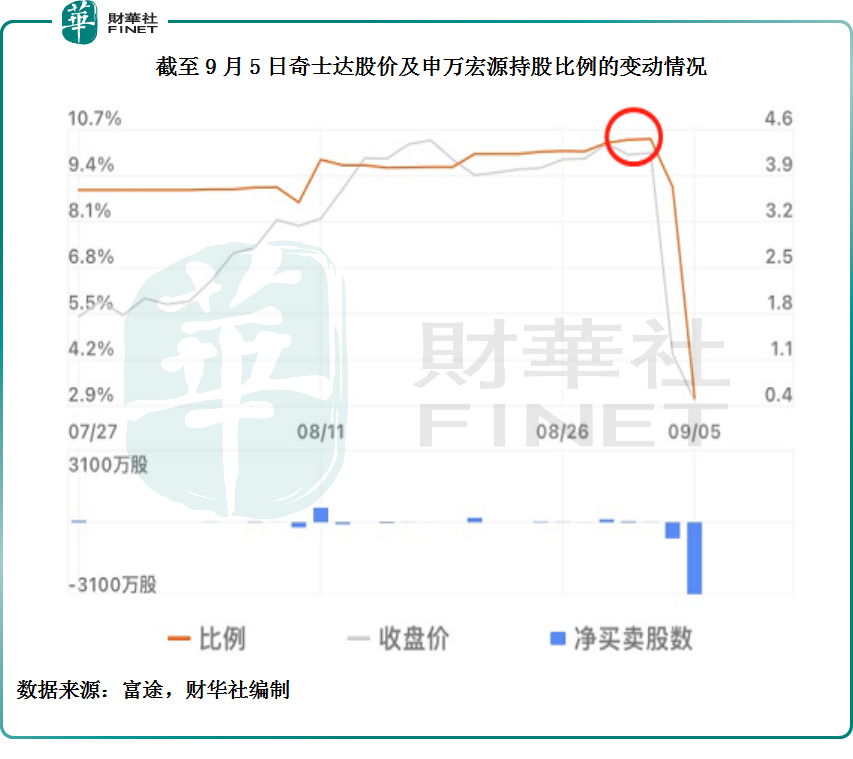

截至2022年9月1日(即奇士達股價未閃崩之前),奇士達經紀商持股比例靠前的是美建,持股比例為40.77%;其次,是富昌,持股比為11.72%;緊隨其後的是申萬宏源,持股比例為10.44%。

9月2日奇士達股價尾盤出現了閃崩,淨賣出靠前的是經紀商正是申萬宏源,9月2日單日淨賣出698萬股;9月5日淨賣出股份高達3,098.4萬股。短短兩個交易日,申萬宏源持股大降7.29%。

截至9月5日,申萬宏源持股比例僅剩3.15%,而反觀持股比例靠前的美建及富昌,持股比例均未發生改變。因此,奇士達股價暴跌背後,與經紀商申萬宏源持股銳減有很大關系。

實際上,除了股票質押可能帶來閃崩風險外,亦有可能存在公司股價被遊資、莊家或沽空機構狙擊。

在股價暴跌之前,奇士達在毫無利好的情況之下,股價2個月内就翻了1.6倍,市盈率估值高達74倍,估值是同業的2-3倍。估值虛高顯示公司被控盤的可能性極大,尤其在業績不及市場預期及前十大股東持股比例加高的情況下,股價波動風險更大。截至目前,奇士達前十大股東持股比例為57.25%,持股比例較為集中。

至於奇士達股價閃崩,是否與質押股份、股價被莊家等機構炒作還是其他原因所致,無非只是猜測。真正的原因,尚待奇士達給公眾及股東一個交代。

截至發稿前,奇士達並未就股價暴跌做出回應。

需要投資者注意的是,一般發生閃崩後的個股,隨後幾個交易日内股價異動會更大,大跌之後可能會大漲,亦有可能繼續大跌,投資者慎入。