8月31日,奈雪的茶(02150.HK)公佈2022年中報業績。上半年由於疫情原因,業績虧損,並不意外,但本季財報亮點在於成本控制有效,公司新開店鋪逐漸轉型,或讓市場看到希望,財報公佈隔日(9月1日),奈雪收漲4.0%報5.95港元/股。

目前公司有「奈雪的茶」茶飲店和「台蓋」兩個品牌,前者是公司主要收入來源,截至2022年6月30日,奈雪的茶茶飲店收入佔比為91.8%。公司坦言,「在可預見的未來,奈雪的茶茶飲店仍將是我們的主要業務重心。」

上半年同期由盈轉虧:疫情是主因

總體業績:上半年收入同比下降3.8%,為20.45億元,經調整淨利潤為虧損2.49億元,已由去年同期盈利轉為今年上半年的虧損。經營活動所得現金淨額同比下降72.8%,由去年上半年的3.78億元下降至2022年上半年的1.03億元。

分品牌來看:

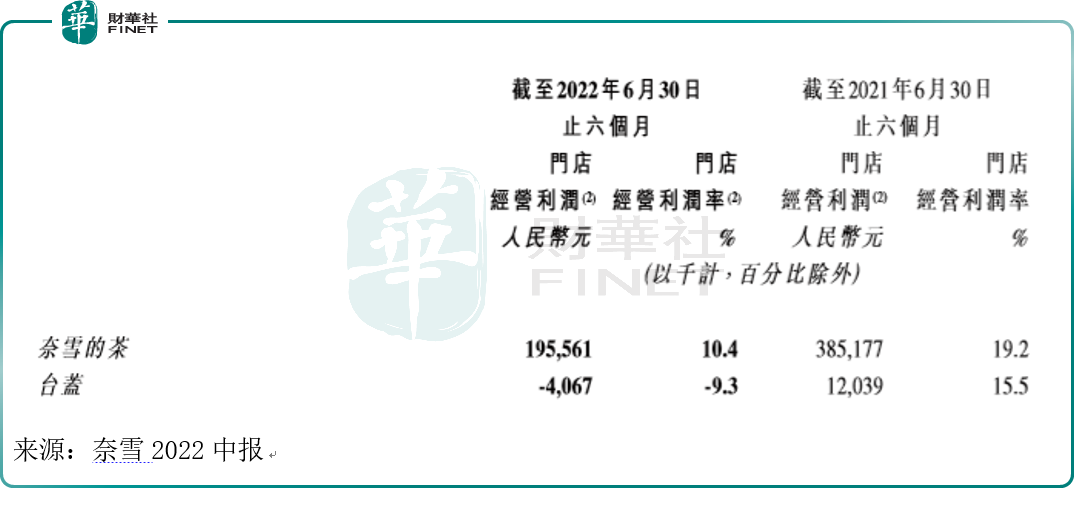

1、奈雪的茶:2022年上半年,奈雪的茶茶飲店錄得門店經營利潤1.96億元,較2021年同期下降49.2%;奈雪的茶茶飲店經營利潤率為10.4%,較2021年同期下降8.8個百分點。

2、台蓋:上半年台蓋是虧損的,經營利潤為-406.7萬元,而經營利潤率更是大幅下滑,從去年同期的15.5%下滑到今年上半年的-9.3%。

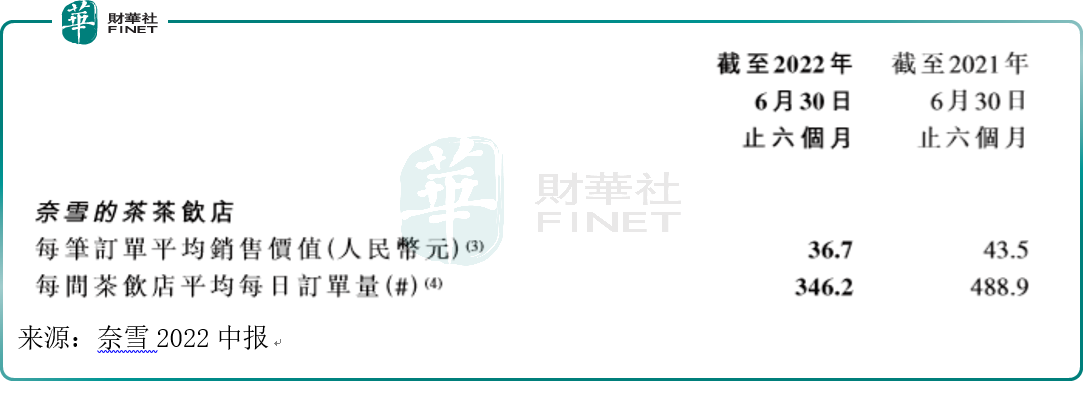

若從單價和訂單銷量來看,上半年二者皆同比下滑。今年上半年每筆訂單平均銷售價從去年同期的43.5元降低到今年的36.7元,這個降價幅度非常大,單筆訂單平均降了近10元,但降價沒有給銷量帶來明顯提升,每間茶飲店平均每日訂單量,從去年同期的488.9降低到今年上半年的346.2。

單品降價似乎是新茶飲今年的行業趨勢,在今年初經歷過一波降價後,據媒體7月報道,新茶飲行業迎來了第二輪降價:喜茶宣佈下調多款茶飲產品價格,宣稱再也沒有3字開頭的飲品了,而奈雪的茶順勢推出了最低價9元一杯的產品,樂樂茶等也緊接著跟上,熱門產品直接降價10元。

要知道喜茶和奈雪的茶一開始是主打「高端」定位的,但隨著蜜雪冰城低價產品+廣開門店的接地氣策略「攪局」,喜茶和奈雪的茶顯然也坐不住了,紛紛推出降價策略。但從銷量上來看,上半年還沒顯示出明顯的效果。雖有疫情原因,但網上對於降價的評論也褒貶不一,並未一致叫好。

降價的背後顯然是盈利焦慮,下沉市場也是無奈之舉。奈雪的茶中報業績大家也看到了,而喜茶也並不好過。由於喜茶並未上市,我們只能看之前的數據。據久謙咨詢數據顯示,從2021年7月起,喜茶在全國範圍内的坪效與店均收入開始下滑。以2021年10月份數據為例,店均收入與銷售坪效較7月份分别下滑了19%、18%;與2020年同期相比,下降更為嚴重,分别下滑了35%、32%。

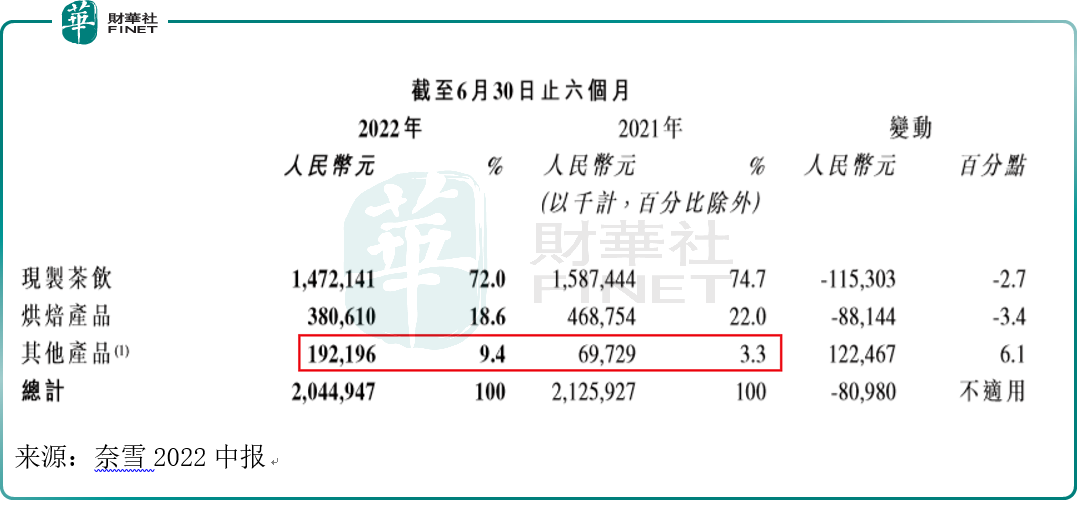

我們再分產品繼續看奈雪的茶上半年表現,雖然公司稱把主要精力放在「主營業務現制茶飲的研發與推廣」,不過今年上半年,「其他產品」的收入佔比大幅上升6.1個百分點,達9.4%。從財報注釋來看,「其他產品」主要包括零售產品及伴手禮,如瓶裝水果茶、氣泡水、茶禮盒、零食及節日類限定禮盒。

公司對零售給予厚望:「零售業務方面,本集團已有多款瓶裝純茶、水果茶和氣泡水產品進入線下連鎖商場等渠道,同時也在在線渠道及奈雪的茶茶飲店内售賣。本集團預計零售業務收入將逐漸增長」。

公司對此業務的看法非常樂觀:「零售業務在短期將開始幫助本集團增加與潛在消費者的觸點,幫助建立品牌認知;在長期將有希望成為本集團持續增長的另一驅動力。」

公司還透露:「預計零售業務的業績表現最早將於2022年年度業績公告中被單獨列示。」

筆者對此的理解是,公司在產品線上,考慮從奶茶業務擴展範圍到零售,擴充自己的產品線,意圖接觸更多消費人群,變得更接地氣了。

我們看了以上的數據分析,上半年業績給人感覺很悲觀。其實上半年由於疫情原因,業績不好在意料之中,並沒有很意外。

奈雪的茶在財報中解釋稱,今年上半年受疫情持續影響,尤其在其門店較密集的高線城市受疫情影響較大,令其收入同比下滑並錄得虧損。

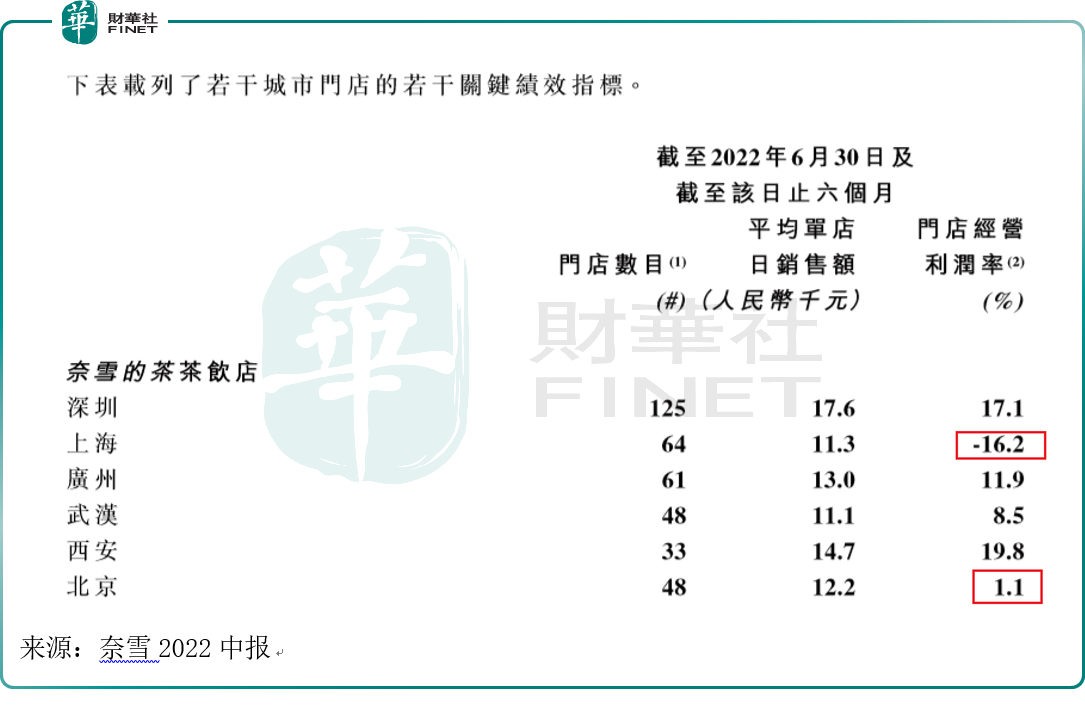

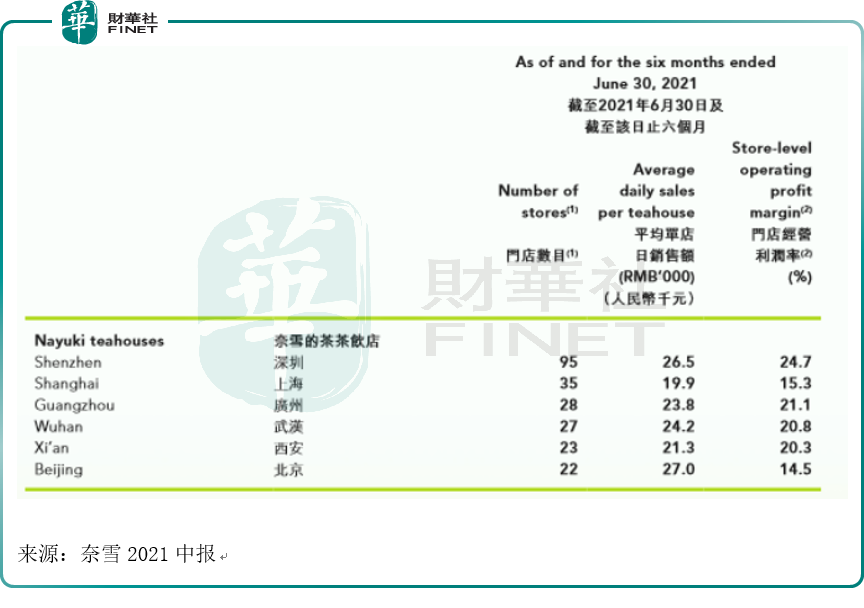

疫情對奈雪的茶影響有多嚴重?雖然公司稱疫情影響「無法準確量化」,但我們看以下主要城市的績效關鍵指標,可見一斑。

我們看門店經營利潤率這一指標,以上海和北京為例,二者在今年上半年該項指標皆不佳:分别是-16.2%和1.1%,是表中列出的主要城市里,較為有代表性的兩個城市。

如果對比2021年中報數據來看(見下圖),今年上半年疫情的影響則更為明顯,在表中列出的這些城市中,2022年的門店經營利潤率很明顯全面下滑。

上半年業績不佳,按理說應該收縮規模才對,有意思的是,從中報公佈的門店數量看,公司還在積極擴張,這是怎麽回事?

為何虧損了卻還在擴張?

據中報顯示,奈雪今年上半年淨新增87家門店,不過這些新開門店卻與此前有所區别。

公司特别強調,「目前,本集團幾乎所有新開奈雪的茶茶飲店均為PRO茶飲店」。並在中報里用大段篇幅強調了門店店型優化這件事。

公司目前門店主要分兩類,一是此前的標準店,二是2020年底推出的新店型PRO茶飲店。從今年上半年新開店型中可以看出,奈雪開店策略或在調整:正在逐步轉變品牌創立之初所對標的星巴克的「大店模式」,而改以PRO茶飲店為主。

對於奈雪的門店轉型,財報中還公佈了一則值得關注的消息,「現有的標準茶飲店將會在租約到期後或在商場或其它出租方許可的前提下,陸續轉為PRO茶飲店。」

PRO茶飲店有什麽好處?可以歸結為四個字:降本增效。公司在財報中直言:PRO茶飲店「僅需店員簡單加工便可提供給客戶」、「更有利於我們以更少的店員高效運營,以較低的前期投入和具成本效益的方式迅速加密。」

店面轉型的背後,折射出奈雪對於成本壓力的焦慮。財報中公司表示「將繼續重點優化人力、租金成本」。

租金方面,奈雪於2022年初開始,對實際租金成本率相對較高的部分現有門店進行了重新評估,並對其中部分門店尋求重新談判租約和╱或採取其它調整措施,以降低租金成本剛性。

人力方面,自動排班系統和自動制茶設備是奈雪祭出的兩大法寶。公司強調,「2022年第三季度末前,自動制茶設備將按期完成在全國奈雪的茶茶飲店推廣,可大幅降低對培訓的依賴,提升門店人力使用靈活度。」

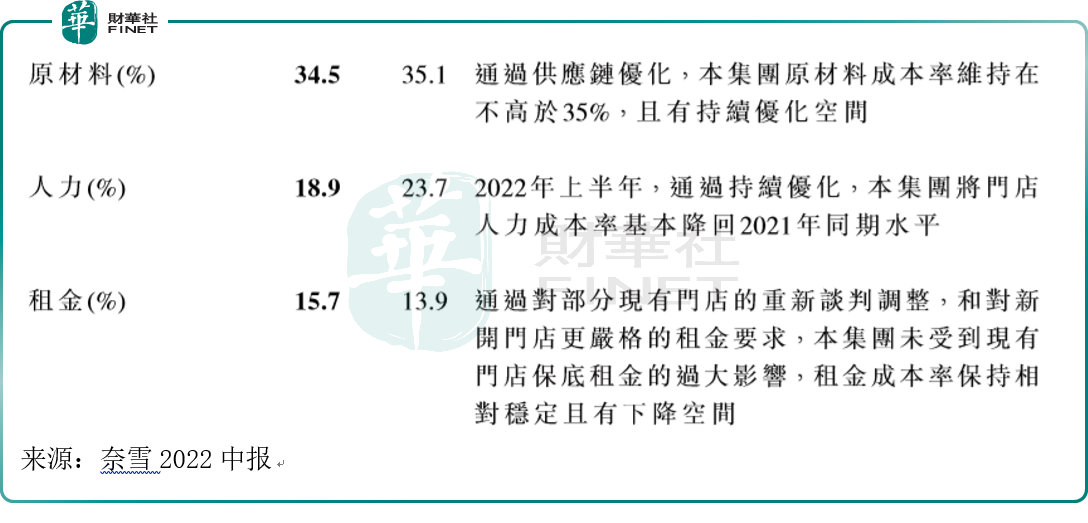

從中報公佈的情況看,截至2022年6月底,奈雪在成本上優化的怎麽樣了呢?

原材料:目標是成本率不高於35%,中報顯示目前是34.5%;

人力:目前該成本率是18.9%,公司表示「門店層面人力成本率下降並穩定在20%以内,優於2021年上半年水平」;

租金:目前成本率是15.7%,公司提出,「目標在短期内將奈雪的茶茶飲店門店層面實際租金成本率維持在15%以内,並預計未來有小幅下降空間。」

綜上,原材料和人力這兩項的成本率已達公司預期目標,而租金仍離目標有小幅差距。那麽結合PRO門店的優點來看,公司逐漸傾向於PRO門店也就不難理解了:新開店以PRO為主,而老店鋪也要及時降低租金成本。所以雖然上半年奈雪仍然在擴張,但從成本控制看,卻是轉型路上的優化手段。

其實,奈雪對PRO店型的傾斜在上市之時已經很明顯了。在招股書中,奈雪表示,2021-2022年,奈雪的茶將主要在一線城市、新一線城市分别開設約300間和350間奈雪的茶門店,其中約有70%的門店規劃為奈雪PRO門店。而今年上半年的疫情顯然加速了奈雪門店的轉型。只有把成本控制住,才能增厚利潤,這是一個非常簡單的道理。

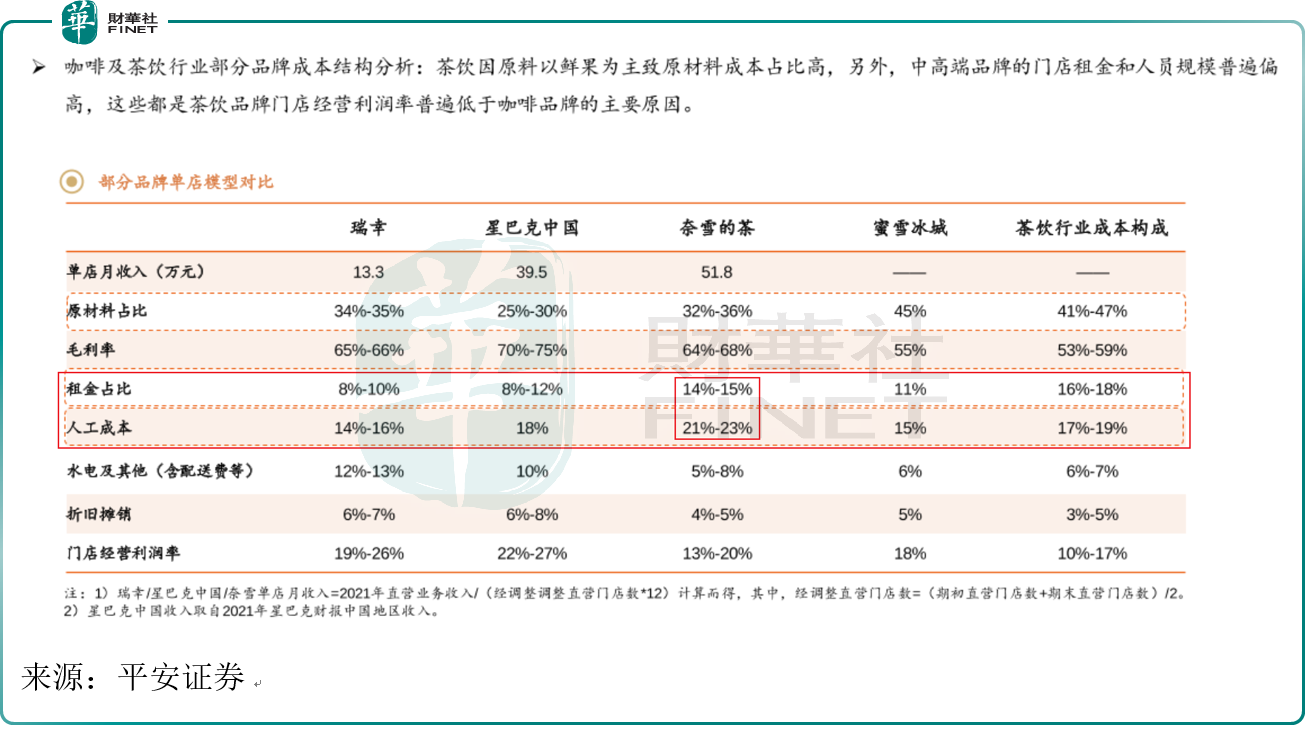

奈雪的門店轉型讓筆者想到了瑞幸與蜜雪冰城,奈雪為何如此著急的降低成本?我們若橫向對比就會發現,在租金和人工成本上,奈雪在這兩方面上的成本不僅遠高於咖啡業的瑞幸與星巴克中國,同樣也高於同行的蜜雪冰城。所以筆者才說,成本壓力是奈雪的焦慮。

而從奈雪中報公佈情況看,管理層對成本控制的決心很大,同時也確實有具體的措施和目標,此外還通過降價來「接地氣」,擴大潛在消費人群,管理層「降本增效」的積極態度或已被資本市場感受到,這可能是中報公佈後,雖然上半年業績不佳,但隔日股價仍然上漲的原因吧。

中信證券曾指出,奈雪五一以來持續修復,5月下旬至端午同比恢復近70%,6月恢復至75%,從結構上看6、7月單量同比已完全恢復。伴隨Q3茶飲旺季,收入、業績有望進一步修復。此前奈雪曾發佈公告表示(見公告《2022年第二季度運營情況》),6月份,奈雪月度未經審核綜合管理賬目實現盈利。公告稱,6月同店訂單量達到去年同期水平。

但筆者也在此提醒,目前夏季飲料消費旺季已經逐漸過去,而奈雪通過降價策略,已然從之前的「高端」定位逐漸開始與「腰部」品牌競爭。這一價位上,一點點、七分甜、茶百道、COCO都可等品牌的競爭已是白熱化,喜茶也宣佈加入20元以下茶飲,奈雪如果想殺出重圍,仍然需要繼續努力。