谷歌(GOOG.US)的2022年6月季度業績低於市場預期,或許也預示了搜索引擎同行百度(BIDU.US, 09888.HK)的同期業績也不會好到哪兒去。

事實上,百度截至2022年6月30日止第2財季的線上營銷服務收入同比下降12.29%,至182.68億元(單位人民幣,下同),表現要遜於谷歌,谷歌的2022年6月季度廣告收入同比增長11.59%,至562.88億美元(約合人民幣3,881.51億元人民幣)。

受線上營銷服務收入(佔百度2022年第2季總收入的61.61%,而廣告收入佔了谷歌6月季度總營收的80%)減少拖累,儘管其他業務收入按年增長8.14%,百度的第2季總收入仍按年下降5.43%,至296.47億元,報告淨利潤為36.37億元,而去年同期為淨虧損5.83億元,上季亦為淨虧損8.85億元。

扣除非持續經營項目,百度的第2季經調整EBITDA(扣除利息、稅項、折舊及攤銷前利潤)按年下降17.44%,按季增長29.20%,至65.97億元,經調整EBITDA利潤率較去年同期下降了4.76個百分點,較上季提升了4.6個百分點,至28.48%。經常性淨利潤則按年增長3.4%,按季增長42.85%,至55.41億元。

綜合2022年的前兩個季度,百度的2022年上半年收入按年下降2.40%,至580.58億元;經調整EBITDA利潤率按年下降了0.56個百分點,至21.62%,筆者認為主要原因是收入下降,但研發開支同比增加4.56%,抵消了銷售及行政開支下降的影響。因此上半年經調整淨利潤為94.20億元,按年下降了2.44%。

百度的這份業績其實優於市場預期,無奈股價依然不給力,在港股尾段大反攻的時候,在公佈業績後的首個交易日依然大跌3%以上,是市場不懂百度,還是百度存在著某些隱憂?

百度的傳統業務表現欠佳,但電商和短視頻或現新機遇

近年來,百度已經佈局AI和雲計算業務,但這些業務並沒有直觀地反映到其業績中。

當前百度的業績按百度核心和愛奇藝(IQ.US)來劃分。

2022年上半年,百度核心業務的半年收入同比微增0.03%,至445.38億元,而愛奇藝的半年收入則按年下降10.54%,至139.34億元。

百度核心業務的上半年經調整淨利潤為92.53億元,按年下降14.42%,筆者認為主要原因或與新業務毛利率較低以及研發開支持續攀升有關。愛奇藝則扭虧為盈,錄得經調整淨利潤2.41億元,相較去年同期為淨虧損20.86億元,反映其去年開始的節省成本策略,大幅降低了運營開支。

從以上數據可以看出,儘管愛奇藝佔了百度逾20%的收入,但利潤的貢獻基本上可以忽略不計,主要還是依靠百度核心業務。

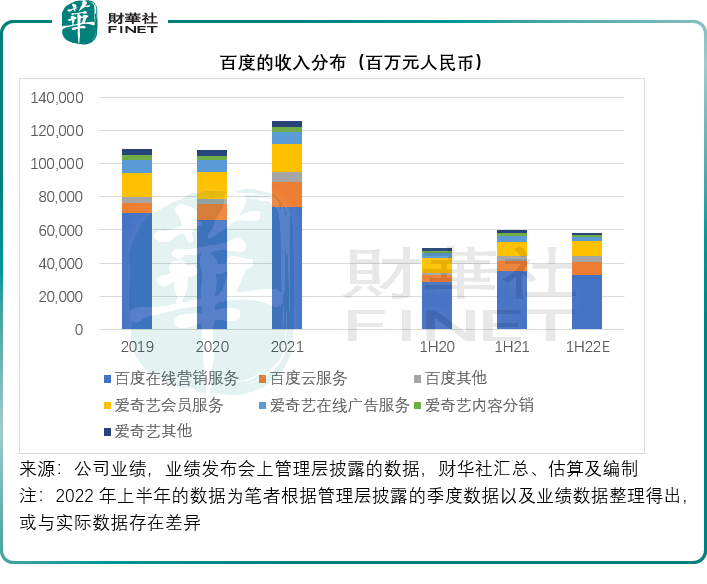

百度核心業務的收入包括在線營銷服務(即搜索引擎等互聯網廣告業務)、雲服務和包括智能設備以及智能駕駛等在内的其他業務。

見下圖,百度核心業務中的在線營銷收入貢獻最高,佔了總收入的大半。

在業績發佈會上,李彥宏提到,百度核心業務的第2季在線營銷收入按年下降10%,主要因為宏觀經濟環境充滿挑戰。4月和5月,廣告收入按年顯著下降,因為疫情影響到國内主要城市,尤其上海和北京。不過6月起,隨著經濟逐步恢復,百度的廣告收入已開始回升,7月份的數據要好於6月。

4月份和5月份,零售、旅遊、本地服務和健康保健等領域的廣告支出顯著下降,但從6月開始,這些業務市場的廣告支出已迅速回升。

展望今年下半年,百度仍面臨宏觀的不確定因素,該公司表示在現階段仍難以預測疫情可能帶來的影響,而百度的搜索引擎業務與中國的GDP增長以及中小企業的表現具有較高的相關性,所以他相信,隨著宏觀經濟的改善,百度的廣告收入應該也會回升。

李彥宏還表示,百度在圍繞電商和短視頻的手機服務生態上看到了一些機會,例如將電商業務與短視頻業務整合到其搜索和信息流中,事實上,百度的搜索結果中出現越來越多的短視頻,這有助其提升用戶體驗。

中長期而言,以上這些都有助其為客戶創造更多的用戶洞見,推動廣告轉化率和生成廣告商價值,支持其線上廣告業務的長遠增長。

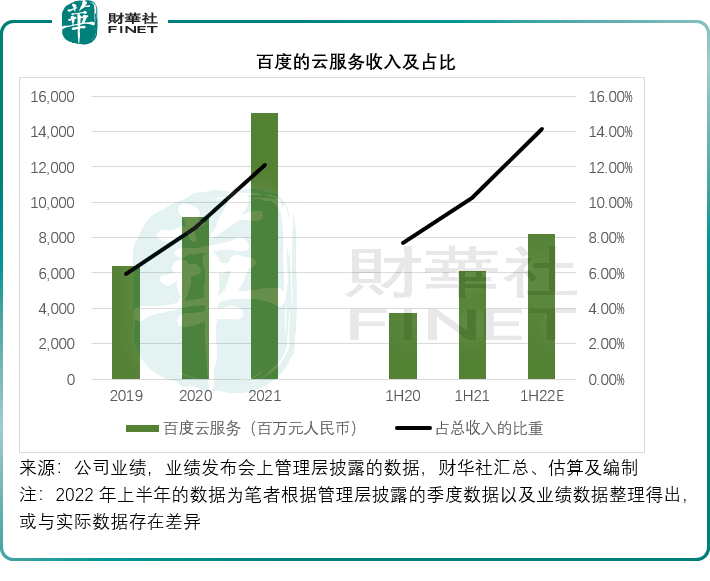

雲計算業務:保持強勁增長,收入佔比持續提升

百度的智能雲提供綜合雲服務及解決方案,包括基於獨家AI及知識圖譜能力的IaaS、PaaS及SaaS。其智能雲包括兩個部分:1)企業及公共部門雲解決方案,以及2)個人雲服務。

在企業及公用部門,百度向不同客戶提供IaaS、PaaS及SaaS,並從其人工智能能力中獲利,企業及公用部門是其雲收入的增長引擎,持續超越整個智能雲業務。

個人雲收入方面,主要來自百度網盤,即允許用戶在智能雲上存儲及檢索照片、視頻和其他文件,以及其他功能,如群組公用及數據傳輸。個人雲服務僅佔其小部分雲收入,且整體增長緩慢。

在智能雲業務上,百度通過直接或經由解決方案集成商向企業客戶、消費者及公共部門提供雲服務和解決方案創收,收入一次性收取獲按訂閱基準收取,也會向個人客戶提供百度網盤會員服務賺取收入。

百度的2022年第2季業績公告中並沒有披露雲業務的具體數據,但是管理層在業績發佈會上有提到,第2季AI雲收入同比增長31%,至43億元,而結合第1季業績發佈會上管理層提到的雲收入39億元(按年增長45%),則百度的上半年雲業務收入或達到82億元,較去年上半年的60.88億元增長35%,佔總收入的比重由去年同期的10.23%提高至14.12%,見下圖。

百度智能雲事業群組(ACG)負責人沈抖在業績發佈會上表示,百度智能雲區别於同行的特點是其一直致力於將雲計算與AI結合,以幫助其客戶提升效率。

一方面,作為雲計算承包商,百度自诩擁有較強的AI功能,而另一方面,作為AI解決方案供應商,百度又有較強的計算功能,所以公共領域的企業是其雲計算業務的主要增長驅動力,而他相信,國内公共行業的傳統企業仍處於數字和智能轉型的早期階段,也就是這些機構會使用AI來提升效率和競爭力。這帶動百度第2季在制造業、能源、水電和公共領域的綜合收入幾乎翻了一番。

在智能運輸方面,百度繼續利用其AI技術和自動駕駛的知識積累擴大業務,所以交通領域已經成為百度AI雲最大業務部之一。

6月初以來,項目執行方面已有逐步改善。短期而言,疫情帶來的不確定性仍帶來影響,但是長遠增長的展望仍不變。

對於雲業務何時實現收支平衡,首席財務官羅戎表示,在第2季,AI雲繼續產生毛利,與第1季一樣,而且經營利潤率還得到了提升,主要得益於可持續的收入增長。

AI雲包括兩項收入,其中個人雲的收入只佔很小部分,但繼續產生較高的經營溢利。第二部分是佔大半的企業和公共雲業務,在第2季繼續帶來正數毛利,而且利潤率較去年同期和上季都有所提升,主要因為其專注於高質量的收入增長,這將逐步減少不健康的項目。

羅戎表示未來將努力收窄虧損。在企業和公有雲領域,ACE智能交通已經產生非常理想的毛利,主要原因是軟件和AI構成的收入佔比更高,他認為,ACE的智能交通可能會在未來幾個季度早於其他業務領域率先實現收支平衡。

智能駕駛:變現新希望?

2022年第2季,百度的自動駕駛出行服務平台蘿蔔快跑(Apollo Go)於2022年第2季供應的無人車訂單達到28.7萬單,並開始在開放道路上提供無人車服務。

於2022年8月8日在重慶和武漢獲發無人駕駛商業運營執照,這使得蘿蔔快跑成為中國第一個也是唯一一個提供完全無人駕駛的自動駕駛出行服務平台。2022年7月20日,蘿蔔快跑獲準在北京亦莊開放道路開展方向盤後無人的自動駕駛商業收費許可,或為百度帶來新的收入來源。

目前,蘿蔔快跑可在中國超過10個城市(包括所有一線城市北上廣深)及其他大城市使用。

除了商業化之外,蘿蔔快跑於期内還有一大重要進展——於今年7月推出了第六代量產無人車Apollo RT6,目標量產成本只有25萬元人民幣,按規劃將於2024年一定規模地投入運營。

在業績發佈會上,李彥宏介紹了百度對於智能駕駛的戰略,其目標是在開放道路上提供大規模完全無人駕駛叫車服務。這主要通過L4無人駕駛技術實現。

值得注意的是,RT6用於開放馬路上的大規模完全無人叫車服務,並非面向消費者的車輛,也就是說不會向消費者出售。

在業績發佈會上,李彥宏認為降低RT6成本或可通過三個途徑:

1)百度對於無人駕駛技術和運營的深入了解。在過去九年,百度已累積了對L4技術和汽車產業以及如何運營L4轎車服務的知識,而且成為全球最大的無人駕駛轎車服務供應商,因此知道應該在哪些方面投入更多資源,例如RT6是以乘客為中心的車輛,而不是以司機為中心,所以百度能夠縮減為司機提供的汽車功能以節省成本。另一方面,百度能夠騰出手來提高安全性能和乘客體驗。

2)規模。百度計劃通過第三方汽車生產商來生產RT6。百度會按RT6的整車物料清單(BOM)支付費用,而不是過去那樣支付零售價。一旦百度能夠提供大規模訂單,成本或能降下去。

3)中國智能電動汽車行業的價值鏈資本需求或將降低。目前RT6正處於中國智能電動汽車高速發展的階段,這催生了整條產業鏈的蓬勃發展,隨著零部件本土化的提高,成本將變得更加經濟實惠,以激光雷達(LiDAR)為例,激光雷達是無人駕駛解決方案最重要的組件,在最開始的時候,其成本高達數十萬美元,但現在只需1000美元,所以無人駕駛出租車的整車成本也可降低。

百度會用循序漸進的方式在不同的城市推出無人駕駛出租車,隨著這些服務的規模化,以及百度在以上方面的持續提升和規模化,運營成本也將繼續下降。

對於RT6與集度汽車是否存在重合,李彥宏的表示兩者之間存在很大的差别,RT6不會向消費者銷售,僅用於開放道路上的大規模完全無人叫車服務,而集度的Robo-01是面向消費者的產品,將配備百度最先進的自動駕駛解決方案AMP 3.0。

AMP 3.0能夠處理端對端的智能駕駛和停車問題,還會將智能艙安裝在車上,因此集度能夠提供語音交互、數據洞察等功能,百度相信這些新功能可擴張其業務邊界。

展望未來,李彥宏表示,Robo-01的第一批量產車即將下線,計劃從今年稍後時間開啓Robo-01的預訂,並在2023年交付。集度還將在今年末之前推出第二款車型,2023年起接受預訂,並在2024年起交付。

總結

從以上的財務數據可以看出,百度傳統業務線上營銷及愛奇藝業務的收入和利潤貢獻佔了其總收入的八成以上,而其第二條成長曲線上的雲計算和智能駕駛,在業績數據中並未排上號。

在最新一季的財務數據可以看出,儘管貢獻少,但雲業務的增長仍然保持強勁,一定程度上緩衝了廣告收入下滑的影響,另一方面,智能駕駛業務的變現也提上了日程,儘管離規模化創收仍有一段距離,但可以預見,這將成為百度成熟業務之外的又一收入增補。

對於相對較為成熟的現有服務生態系統,首席財務官在業績發佈會上表示,百度的目標是保持穩定的利潤,以持續產生強勁的現金流,支持百度在新AI項目上的投資。在新的AI項目上,百度將專注於AI雲和智能駕駛。

筆者根據其今年前兩個季度的數據估算,百度2022年上半年來自經營活動的淨現金流入按年下降20.53%,至106.97億元,足以應付期内的資本開支41.69億元,所以期内百度還產生了54.09億元的自由現金流,可見百度的現有業務可支持其新項目上的拓展和開發,為其繼續成長帶來新的可能。

市場目前對於百度的不看好,或許更多是對其廣告業務前景,以及智能駕駛業務虧損的憂慮。