平台經濟的護城河是什麽?

在互聯網還沒有如此四通八達的時候,人們購物需要到特定的物理地點,這為零售商設置了一個實物式的門檻。

在互聯網時代,人們購物不再需要走出家門,就能廣納百川,物理邊界變得模糊。

隨著零售、電商平台越來越多,人們的選擇也越來越多。

不同於傳統的線下零售商,要走出家門,甚至去到特定的地點,或許還要掃碼打卡才能進入商場等種種麻煩,消費者進入電商平台的門檻極低,甚至沒有門檻,只需要拿起手機一點,就能下單購物,還能通過快遞員或騎手將貨物送到家。

但是現在的購物平台花多眼亂,如何讓消費者選擇阿里巴巴(09988.HK,BABA.US),而不是京東(09618.HK,JD.US);或者選擇美團(03690.HK)而不是肯德基或者麥當勞?這就需要平台建立起屬於自己的「辨識度」——樹立起壁壘分明的邊界,將消費者圈劃在自己的勢力範圍。

例如阿里巴巴建立起以平台業務為主,線上線下聯動,業務遍佈全中國和全世界的運營模式,包羅萬有的服務生態,來提升用戶的黏性;京東打造物流基建,以快速、高效的物流服務來建立起自己的價值主張;美團則建立起以騎手為主的短途快速投送服務,形成屬於自己的業務優勢;字節跳動的抖音,通過短視頻和直播的内容驅動來實現全民營銷,其電商平台異軍崛起,已成為不容忽視的競爭對手。

這四大電商平台,已經在細分領域建立起屬於自己的利基市場和獨特優勢,與此同時,也開始拓展更多元化的服務,在競爭對手的地盤試探可發展的廣度和深度,例如阿里巴巴、京東和美團都將下沉市場作為未來發展的機會。這直接探入到拼多多(PDD.US)的腹地。

拼多多的優勢是否經得起推敲?

拼多多成立於2015年,時間不長,但活躍買家數量迅速攀升,到2022年3月31日,活躍買家規模已經達到8.82億,蹊跷的是,在最新公佈的2022年6月30日財季業績,一向高調發佈用戶數據的拼多多卻沒再公佈用戶數據。

拼多多很早期就將自己的業務重點放在了農業,這兩年也多次強調要對農業進行大量的投資,借助其平台幫助農戶實現數字化。通過平台的需求整合與生成大量訂單的能力,為農民商戶創造規模經濟。

農民可以通過拼多多直接向消費者銷售產品,降低對批發商的依賴。更為重要的是,拼多多能夠提供專門的培訓項目,培養農民進行業務經營。

筆者倒是認為,拼多多或許能夠通過培訓項目,與農戶建立起緊密的合作關系,通過為其提供數字化解決方案,打造從養殖、收成、營銷到履約等全套運營解決方案,這樣的服務或許更具潛在價值。

但需要注意的是,阿里巴巴、抖音等都開始投入農村經濟以及農產品等的拓展,拼多多的業務範圍邊界已經變得模糊,它是否具備不斷提升自身競爭優勢的可持續發展實力?

我們來看看拼多多目前的競爭優勢有哪些。在2021年年報中,拼多多列出了以下的競爭優勢:

1)龐大的活躍買家基數。誠然,借助持股15.5%的第二大股東騰訊(00700.HK)在社交媒體渠道的引流,拼多多擁有龐大的活躍買家基數,但是已經達到8.82億活躍買家數量,流量可拓展空間恐怕已不大。

2)平台有趣的互動式購物體驗。筆者認為,這一個優勢許多平台都有,例如淘寶、京東等平台都開發出眾多引流的小遊戲和任務,再譬如獨角獸小紅書、短視頻之王抖音,也能提供極佳的互動式購物體驗,前者有評測榜單,後者有直播和短視頻帶貨,更加直觀。

3)能夠無縫連接電商與社交網絡。有趣的是,抖音也成功關聯了電商與社交網絡,不僅與既有的電商平台競爭,並成為國内最大的社交平台騰訊的最主要競爭對手。

4)拼多多平台上的產品定價。無疑這仍是拼多多的獨有優勢。

5)能夠吸引和保留商戶。筆者認為這與拼多多的上一個優勢有衝突之處,在廢除「二選一」之後,各個電商平台都推出多項措施吸引商戶進駐,阿里巴巴更多次強調要用利潤支持商戶發展,商戶在多個平台開店似乎是理性的選擇,如果在拼多多上的定價偏低是以商戶讓利為代價,那麽商戶的忠誠度也會打折,而如果是以拼多多補貼來實現較低的定價優勢,那拼多多的利潤增長可持續性就要打個問號了。

6)產品質量和選擇。對此,相信拼多多的消費者自有判斷。

從這些拼多多列出的優勢來看,並沒有很明確的辨識度為其樹立獨一無二的價值優勢。

電商平台要如何建立起自己的優勢或是對手的進入壁壘?這種獨特性通常需要研發的投入,進行產品和内容的創新和開發。

拼多多的資源都投放到哪里?

拼多多剛剛公佈的截至2022年6月30日止第2季業績十分優秀,遠超市場預期。2022年第2季,該公司來自經營活動的淨現金流入同比大增162.83%,至193.74億元(單位人民幣,下同)。

綜合2022年前兩個季度,拼多多上半年來自經營活動的淨現金流入同比增長182.6%,至103.06億元,但是有134.45億元的淨現金流出用於投資活動,超過經營活動的淨現金流入。

拼多多的資源都投放到哪里?

研發無疑是互聯網企業以及平台運營商最需要使用資金的地方。

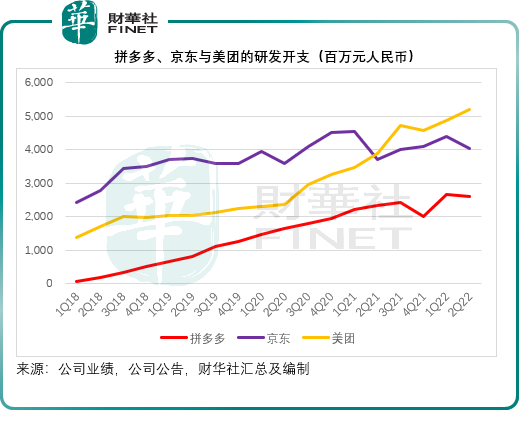

然而,相對於京東、美團-W(03690.HK)、阿里巴巴等平台,拼多多對研發的投入,似乎還不算高。

見下圖,拼多多的季度研發開支均低於同行的京東和美團,更别說與阿里巴巴的對比了。2022年上半年,拼多多的研發開支為52.8億元,京東達到84.11億元,美團為100.83億元,阿里巴巴更高達251.37億元。

當然,拼多多的收入規模也相對較小,2022年上半年,其半年收入為552.33億元,京東的服務收入(不包括商品銷售收入)為768.19億元,美團為972.07億元,但是從研發開支相對於收入規模來看,拼多多的研發佔比亦為最低,2022年上半年的比重只有9.56%,京東研發開支佔其服務收入的比重達到10.95%,美團亦有10.37%。

不將資源用於開發新能力、打造競爭優勢上,那拼多多用在哪里?營銷。

今年多家平台運營巨頭都提到,品牌營銷重要,但是都會將更多資源用於研發,研發才是價值護城河,但拼多多似乎仍將重點放在營銷。

見下圖,拼多多最近兩個季度的營銷支出可不低,至少要比京東和美團高。2022年上半年,拼多多的營銷支出為225.63億元,佔其總收入的40.85%,是其研發投入的4.3倍,而收入比它高的京東和美團,營銷支出分别為181.82億元和180.93億元,佔其平台服務收入的比重分别為23.87%和18.61%。

總結

拼多多剛剛公佈的2022年第2季業績雖好,但或許還未到值得高興的時候:

一來,管理層多次在業績發佈會上強調,部分項目的延遲以及由此導致的業務相關開支降低,影響到短期的整體開支,而未來這樣的情況或不可持續,也就是說,最新一季的強勁增長可能與一些開支的延後入賬或季節性因素有關,未必能持續;二來,正如我們上文所述的,面對競爭對手的進取拓展,拼多多的平台邊界已經開始變得模糊,它的優勢或正受到衝擊,那它的可持續發展動力又在哪兒?這些都十分值得思考。