新華文軒是西南地區出版發行龍頭企業,以四川為大本營,輻射全國地區,實控人為四川國資委。

公司於2007和2016年分别發行H股(00811.HK)和A股(601811.SH),是國内首家「A+H」兩地上市的出版發行公司。借助資本市場優勢,公司已形成覆蓋出版發行全產業鏈的戰略格局。

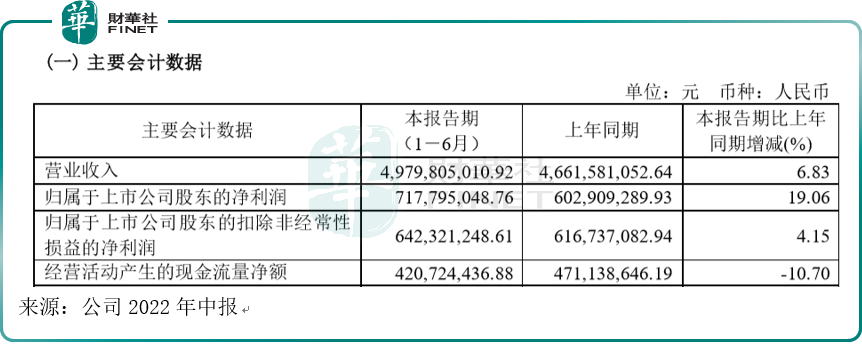

新華文軒的主營業務包括出版業務、閱讀服務業務、教育服務業務等,銷售的商品包括自有出版物和外採商品。2022上半年,新華文軒的營業收入同比增長6.83%,歸母淨利潤同比增長19.06%。對於營業收入的增長,公司稱主要系教育服務及互聯網銷售等業務的增長。

在行業地位上,據開卷數據顯示,2022年上半年,新華文軒的大眾圖書市場實洋佔有率在全國37家出版傳媒集團中位列第8位,較2021年年末上升2個位次。

三大核心優勢:教育更突出

為何新華文軒在圖書市場的地位名列前茅?

在主營業務上,新華文軒有三大核心優勢:

(1)出版能力優勢:

少兒類圖書出版具有較強品牌優勢,旗下四川少兒出版社擁有爆款IP——米小圈的專有出版權,近年來持續登上開卷少兒圖書全國暢銷榜,累計銷量1.43億冊。

(2)閱讀服務能力優勢:

以四川省為基礎,輻射全國的閱讀服務網絡體系,擁有「新華文軒」「軒客會」「文軒BOOKS」「KidsWinShare文軒兒童書店」「文軒商超」「文軒網」「文軒九月」等多個品牌,為消費者提供多樣化、個性化、智能化的閱讀文化消費服務。

(3)教育服務能力優勢:

新華文軒是四川省唯一具備開展中小學教科書發行業務資質的企業,同時擁有中小學全學科的教輔材料出版資質。此外公司還是四川省内教育信息化及教育裝備產品和服務的主要運營商。

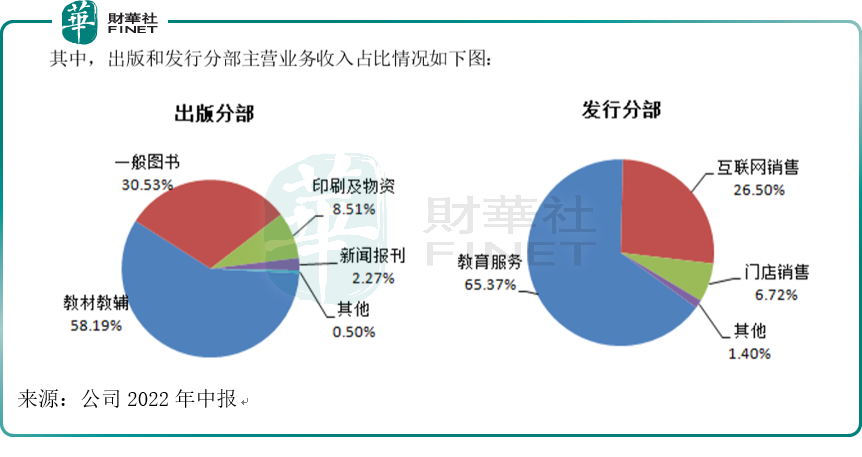

分板塊看,出版和發行是新華文軒的兩大主要業務分部,其主營業務收入佔比情況如下,可以看到無論是出版還是發行,和教育相關的比重都在六成左右(藍色部分)。這也體現了公司的教育服務能力優勢。

不過上半年教材教輔出版業務收入同比下降5.48%;毛利率為42.87%,同比下降2.45個百分點。公司解釋稱:該項業務的收入下降主要是受收入確認的時間性差異的影響,毛利率下降主要受紙張成本上漲的影響。

重視互聯網,創新步伐明顯加快

今年上半年,由於疫情原因,給圖書市場帶來一定影響。開卷數據顯示,2022年上半年圖書零售市場同比下降13.8%。其中,實體店渠道同比下降39.7%,網店渠道同比下降5.8%,但短視頻電商渠道逆勢增長,同比上升60%。

疫情衝擊、技術變革、讀者閱讀方式和消費習慣的改變,促使出版業自我革新,加速轉型升級。公司也做出了相應的調整,據中報:「實體書店積極佈局線上渠道,線上線下融合發展的模式逐步形成。傳統出版向移動化、視頻化、有聲化方向持續發力,運用數字技術推動產品、服務、模式創新的步伐明顯加快。」

從數據來驗證:

(1)新華文軒2022上半年教育服務里的教育信息化及裝備業務,主營業務收入同比增長75.99%,是上半年收入增速最快的細分項目。

(2)從銷售情況看,互聯網銷售的主營業務收入同比增長11.30%,而門店銷售收入同比增6.64%,互聯網銷售的收入增速比傳統門店更快。

以上數據都表明,公司「運用數字技術推動產品、服務、模式創新的步伐明顯加快。」

在具體的手段和成果上,公司中報稱:「緊抓電商發展新趨勢,互聯網業務快速增長。」在夯實核心業務能力方面,新華文軒持續探索品類經營、流量轉化等運營技術,鞏固在天貓、京東、拼多多等綜合電商平台的競爭優勢,大力發展短視頻和直播業務,拓展新媒體渠道,加強單品運營及達人合作,豐富内容電商的消費場景。2022上半年,新華文軒在天貓、京東等主要平台保持了圖書類銷售前三的排名,持續鞏固在全國圖書電商的頭部主體地位。

除了線上銷售,公司也把模式創新運用到了線下實體門店。

2022年上半年,新華文軒以實體書店為連結點,構建「線上線下融合、店内店外結合」的新型閱讀服務體系。在做好店面經營的同時,大力拓展店外業務,盤活門店私域流量,上線文軒雲店,搭建大客戶商城,優化實體書店網絡體系,完成新華文軒蒲江店、郫都店、巴中書城改造升級,為讀者提供更加舒適的閱讀服務體驗,助力書香社會的全面建設。

對於新技術與出版行業的融合與運用,公司既認識到了機遇,也認識到了風險:

隨著信息技術及移動互聯網的快速崛起,大數據、雲計算、AI等先進技術不斷重塑傳統出版的業務形態和管理模式,新業態、新模式不斷湧現,給出版業務帶來發展機遇的同時,也帶來了一系列的挑戰。新華文軒將深入研究行業與科技融合發展的趨勢,進一步完善技術創新機制,提升數字化、數據化、智能化水平,推進出版深度融合發展。

存貨仍較多,去庫存很關鍵

在新華文軒大力推動創新的背後,其實面臨著存貨的壓力。據2022中報,今年上半年存貨已超過2020年存貨,並已接近2021年全年存貨水平。2020年、2021年、2022上半年,存貨分别是21.31億元、27.42億元、22.20億元。

從2022年中報公佈的存貨分類情況看,庫存商品佔存貨比重最大,存貨里基本全是庫存商品。截至2022年6月,庫存商品賬面價值達21.17億元,雖然對比年初情況看,庫存有所減少,但今年上半年大概率由於疫情原因,公司庫存仍然較多,接下來公司或會在渠道、物流上發力,大力去庫存。

總結

公司核心在於教育,無論是教材教輔,還是教育服務,都佔公司收入比重較大。在疫情影響的上半年,公司創新步伐明顯加快,充分運用數字技術、互聯網手段,推動公司的產業升級。

對於今年的公司發展規劃,其表示:

2022年新華文軒將深入貫徹四川省委「振興四川出版」工作部署,持續推進「三鏈」戰略,做強大眾出版發行產業鏈和教育出版發行產業鏈,促進集團傳統產業鏈向智慧產業鏈升級轉型,推動集團產業鏈優勢向外部延伸,打造新的產業發展增長極。