京東集團(09618.HK,JD.US)剛剛公佈了截至2022年6月30日止的第2財季和上半年業績,在全球消費需求疲弱的大環境下,其業績表現理想,非會計準則淨利潤大幅上升,也因此在公佈業績後,股價逆市大漲。

京東的業績有多好?同行比較或更貼切。

京東上半年業績優於亞馬遜

論誰與京東集團業務模式最相似,當屬聲稱「什麽都能賣」的亞馬遜(AMZN.US)。

如果不考慮全球第一的亞馬遜雲計算業務,亞馬遜的2022年第2季以及2022年上半年業績無疑要遜色於京東。

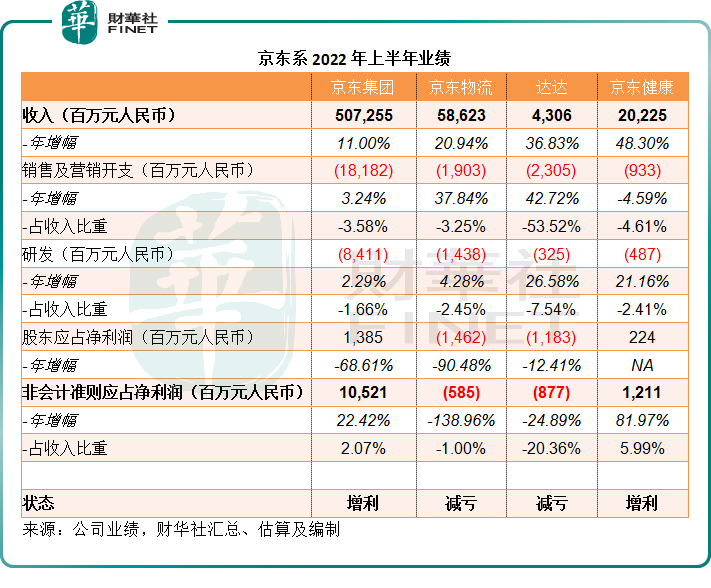

2022年第2季,京東的淨營業收入同比增長5.44%,至2676億元(單位人民幣,下同),高於彭博一致預期的2617億元。經營溢利大增至37.58億元,相較上年同期為3.01億元,經營利潤率為1.40%。

2022年上半年,京東的淨營業收入同比增長11%,至5072.55億元,經營溢利大增214.51%,至61.66億元,經營利潤率較去年同期提升了0.79個百分點,為1.22%

相比較而言,亞馬遜的北美市場淨收入同比增長10.19%,至744.3億美元,但轉盈為虧,錄得經營虧損6.27億美元,而上年同期為經營利潤31.47億美元;國際銷售收入則按年下降11.9%,至270.65億美元,同樣轉盈為虧,產生經營虧損17.71億美元,而去年同期為3.62億美元經營利潤。

上半年,亞馬遜的北美市場淨收入同比增長8.91%,至1436.74億美元,淨虧損達21.95億美元,相較上年同期為經營利潤65.97億美元;國際業務半年收入則按年下滑9.04%,至558.24億美元,經營虧損達到30.52億美元,相較上年同期為經營利潤16.14億美元。

由此可見,如果不考慮全球首屈一指的雲計算業務,亞馬遜的零售業務其實備受壓力,這與全球經濟和消費疲弱的大環境相符,更顯得京東的收入和利潤增長的難能可貴。

京東上半年業績增長的板斧是什麽?

筆者認為,在不儘如人意的大環境下,京東仍能維持強勁增長,主要受到兩個因素的推動:1)物流業務收入;2)降本增效。

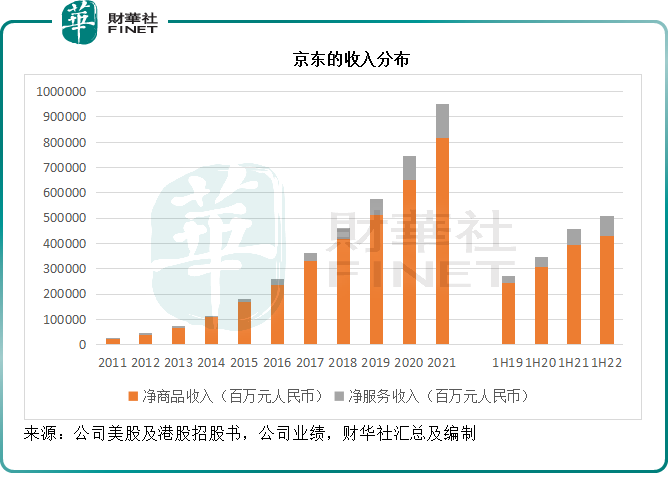

與亞馬遜一樣,京東的收入分為兩大類:1)商品收入,和2)服務收入。

不同的是,作為線上線下全零售的先驅,亞馬遜的服務生態涉足面已不僅僅是零售,還有各項消費者服務,以及更為重要的雲計算服務,所以亞馬遜的服務收入已超過其商品收入。

但是,京東則不然。

作為國内重要的線上及線下零售商之一,京東的商品銷售仍佔據大部分收入。2022年上半年,淨商品收入佔了京東總收入的84.86%(見下圖),而期内亞馬遜的淨商品收入佔比為47.56%。

相對於商品銷售需要高昂的庫存成本、倉儲成本、運輸成本以及交易成本等等,服務收入無疑具有較高附加值、較高利潤等特點。

打通服務,運營商可以透過提高客單收入和降低固定支出,來提升利潤率或美化利潤,而商品由於擁有高得多的可變成本(例如庫存支出),其盈利能力的可提升空間有限,這正是亞馬遜和京東一致性的選擇發展物流基建、擴大服務收入的動機所在。

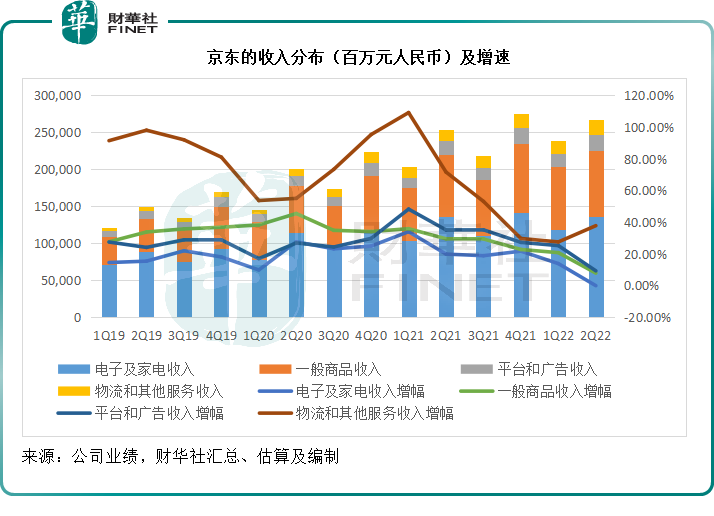

2022年第2季,京東的商品銷售收入僅按年增長2.88%,至2260.2億元;上半年的商品銷售收入則按年增長8.98%,至4304.36億元。其中電子及家電收入增長顯著放緩,是導致商品銷售收入增幅欠佳的主要原因。

國際數據資訊(IDC)的研究結果顯示,2022年第2季全球智能手機出貨量按年下滑8.7%,至2.86 億台,比預期低了3.5%,這是連續第四季下降。此外,其另一份報告亦顯示,第2季全球個人電腦出貨量也按年下滑15.3%,這是連續第二個季度下降。

由此可見,高端消費電子的全球需求疲弱確實對大環境構成負面影響,京東的電子及家電收入於第2季按年下降0.11%,實屬意料之中。

不過,一般商品收入則繼續維持增長,第2季收入同比增7.82%,上半年收入同比增13.79%。

電子及家電銷售一直是京東的強項,但是隨著平台經濟的規範化,京東得以獲得越來越多品牌商的進駐,也將商品品類大幅提高。第2季,京東零售新增第三方商家數量同比增長40%。

在業績發佈會上,管理層也提到,期内非必需消費品例如服裝、電子產品等的需求較為疲弱,而必需消費品的需求則延續增長。

再來看服務領域,京東將服務收入劃分為兩項,一項是平台和廣告收入,另一項為物流和其他服務收入。

從下圖可見,物流和其他服務收入的佔比最低,但是增長速度卻為最高。

京東的物流業務增長顯著

筆者認為,與京東一起公佈業績的京東物流(02618.HK)以及幾日前公佈業績的達達集團(DADA.US)表現超越預期,帶動了京東的物流業務表現。

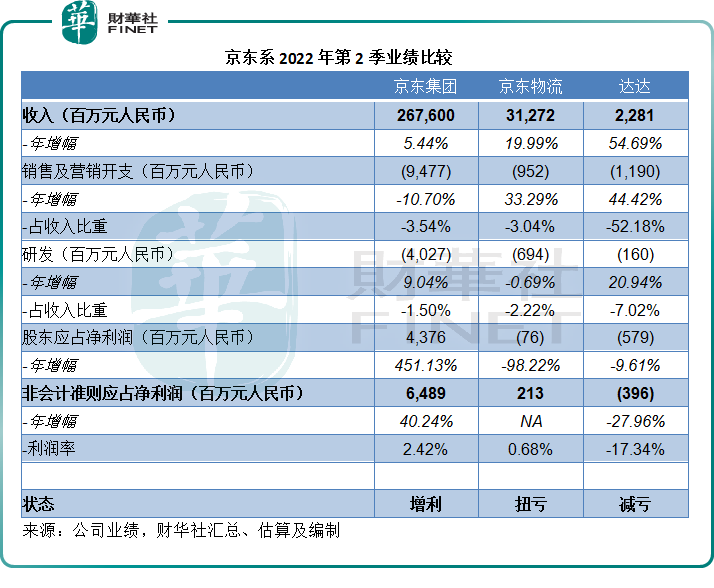

先來看2022年第2季業績,京東物流的季度收入同比增長19.99%,至312.72億元,並實現扭虧為盈,錄得非會計準則應佔淨利潤2.13億元;達達集團的季度收入則按年大增54.69%,非會計準則應佔淨虧損降至3.96億元,減虧27.96%。

其中京東物流的盈利能力能夠實現質的提升,主要因為經營成本的下降,以及客單收入的進一步增長提升了其盈利能力,2022年第2季,佔京東物流總收入64.47%的一體化供應鏈客戶數量按年增加13.16%,至6.26萬家,客單收入(ARPC)較上季增加2.58%,至11.36萬元。

2022年上半年的情形也相似,京東物流和達達均實現減虧,而僅公佈上半年業績、沒有公佈第2季業績的京東健康(06618.HK)則實現利潤的增長,見下表。

展望下半年,京東物流自2022年7月26日起合並德邦控股的業績,後者持有上交所上市的德邦(603056.SH)66.50%權益,將反映在京東物流下半年的業績中。達達預計,其2022年第3季總收入介於23.5億元至24.5億元人民幣之間,年增幅介於39%至45%之間,收入增速仍處於穩定的水平。由此可見,京東下半年在物流業務方面的進展應該仍然理想。

除此以外,京東在業績發佈會上表示,或開拓其他服務生態,例如汽車保養等,這或可補充其服務收入。

降本增效

作為線上線下的重要零售商,京東在物流基建方面的十數年投入有目共睹,而京東物流就是由此誕生的獨立業務部門,其本來是為了服務京東的零售業務,隨後能自己獨立運營,而且取得越來越多的外部客戶,2022年上半年,京東佔京東物流收入的比重由上年同期的45.31%進一步下降至41.69%,可見京東物流的獲客能力。

不過在此,我們要說的是物流基建對於提升京東零售效率的作用。管理層在業績發佈會上提到,京東的物流基建仍有進一步提高效率的空間。

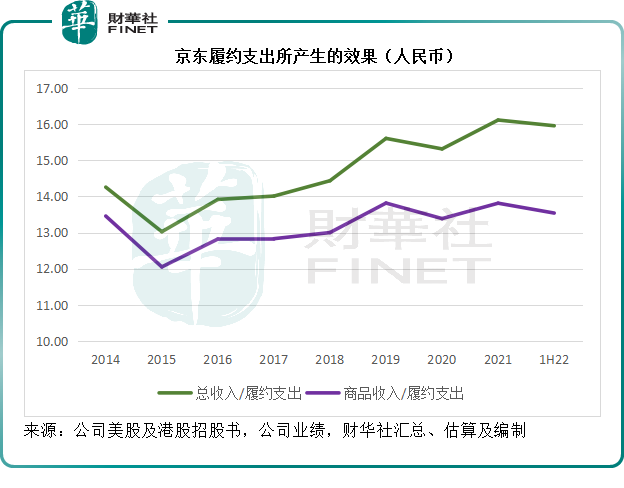

筆者留意到,2022年上半年,京東每單位履約支出產生的商品收入為13.54元,相較上年同期為13.88元,相較2021年的13.81元,仍有進一步的提高空間。

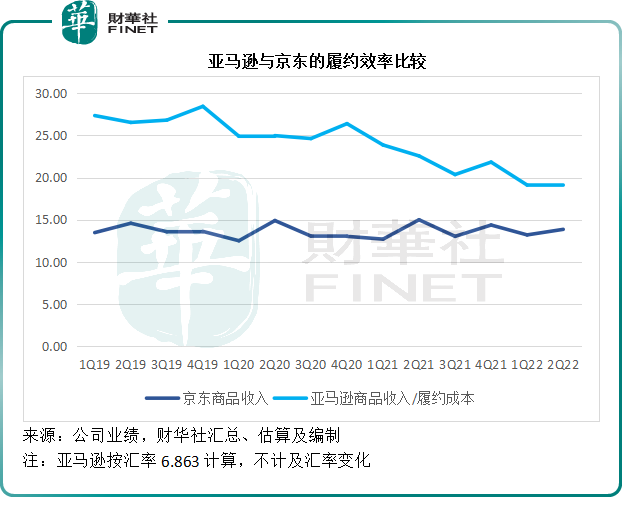

作為物流基建的先驅,亞馬遜的發展路徑或具有啓示作用。

見下圖,亞馬遜商品收入對履約成本持續下降,到2022年前兩季,與京東的差距進一步縮小。筆者認為,主要原因是通脹高企,壓抑了北美的消費情緒,而其物流基建的固定支出並不會因為銷售收入下降而降低,所以效率顯著降低。

以亞馬遜為鑒,物流基建需要巨額投入,這設置了較高的行業準入門檻,是亞馬遜、京東這類深耕物流基建的零售企業重要的價值護城河。

但是,以亞馬遜為例,因為零售業規模大,而物流基建投入最重要的是初始投資和日常運營成本。就初始投資而言,每個財務周期分攤到損益表中的是折舊和攤銷;日常運營成本也是以固定支出為主,例如就算你的售貨需求因為季節問題降低,倉庫的水電管理費卻並不會因此而降低。

因此,這些投入和支出都是固定成本為主,如果零售收入規模縮小(好像北美因為通脹壓力而降溫一樣),巨額物流基建的投入將變得昂貴,具體表現在每單位投入所產生的收入有所下降,這是亞馬遜所作出的啓示。

京東雖然面臨電子消費品消費熱情減退的負面影響,但從其2022年第2季和上半年業績來看,其他品類或填補了增長。除此以外,京東還有一個增長點,就是物流外部收入的提升,這或可緩衝其自身商品需求不足的潛在影響。

所以,筆者認同管理層所說的,其物流效率仍有進一步提升的空間。

除此以外,京東的營銷支出、行政支出下降,是推動其經營利潤率提升的主要因素。在服務收入實現雙位數增長,履約支出保持效率,以及經營開支節約的提振下,京東的第2季及上半年非會計準則股東應佔淨利潤得以實現如此顯著的增長。

但是,風險因素也不容忽視,這包括抖音等新型銷售方式對傳統電商及線下零售的衝擊,以及上文提到的,物流基建擴張過快,而其自身或客戶的物流需求出乎意料下降,或轉向其他的運營商。

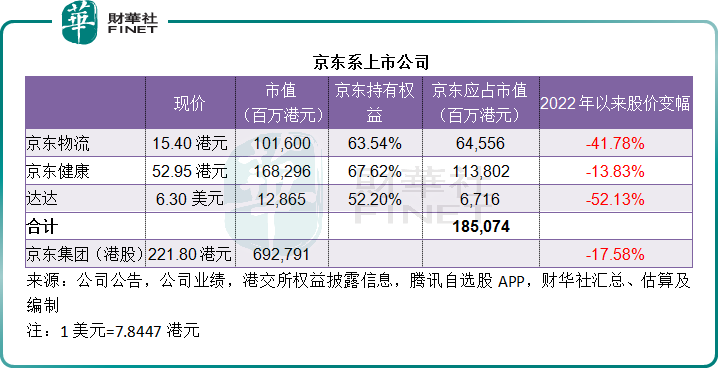

從估值來看,京東三家上市公司合共市值(按京東持股權益計算)或為1850.74億港元,相當於京東港股市值6928億港元的26.7%,而這三家公司合計2022年上半年收入(按100%權益計)僅相當於京東總收入的16.39%,京東應佔的合計非會計準則淨虧損為1025萬元,相較京東自身的非會計準則淨利潤高達105.21億元。