由於父母工作忙,方便面+榨菜就成了筆者小時候的餐飲日常。隨著外賣、自熱食品的興起,筆者對於方便面的味道記憶早已模糊,唯一的印象大概只剩「一包吃不夠,兩包吃不完」了。

今年上半年由於疫情原因,大家囤貨熱情高漲,從涪陵榨菜中報公佈的數據看,華東大區的營業收入上半年同比大漲37.27%,囤貨的貢獻很大。那麽方便面這個榨菜的絕配,是不是上半年情況也不錯呢?

恰巧兩大巨頭康師傅(00322.HK)和統一(00220.HK)都公佈了中報,我們一起看看。

從行業地位看,目前康師傅是國内方便面行業當之無愧的「王者」,無論是銷量還是銷售額都佔據行業半壁江山。根據尼爾森數據,2022年上半年,康師傅銷量市佔率44.6%,銷售額市佔46.7%,為市場第一位。

方便面毛利率下降:主因原材料漲價

2022年上半年,康師傅方便面業務的收益為135.48億元,同比成長6.49%,但毛利率下滑,同比下降3.26個百分點至20.63%。公司稱,由於方便面的毛利率同比下降,令整體方便面事業2022年上半年的本公司股東應佔溢利同比衰退39.23%至5.44億元。

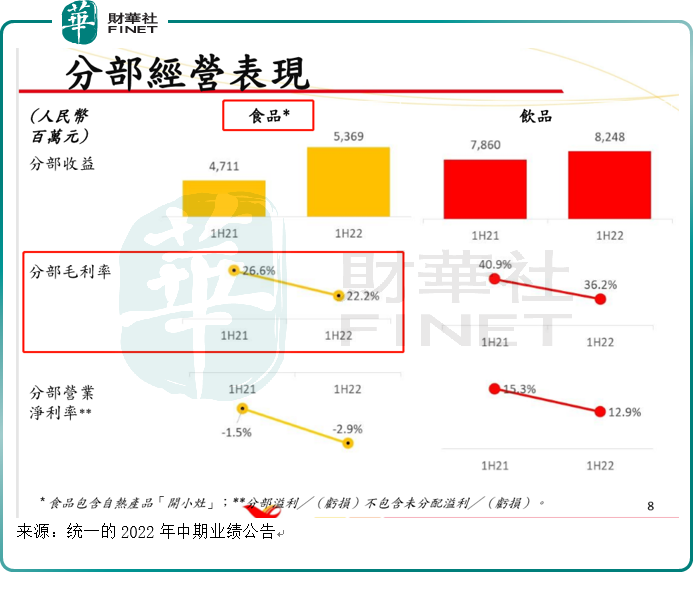

再來看統一方便面,2022年上半年統一的方便面業務收益為51.4億元,不及康師傅的方便面收入的一半;但增速表現亮眼,統一方便面上半年收入較去年同期增長16.9%。

統一未公佈方便面業務的毛利率情況,但公佈了食品業務的整體毛利率情況,同樣是下滑的:食品業務毛利率從2021H1的26.6%,下降到2022H1的22.2%,同比下滑4.4個百分點。從利潤情況看,上半年公司食品業務虧損1.58億元。從這方面看,康師傅的方便面業務雖然盈利下滑,但至少還是盈利的。

方便面兩大巨頭業績下滑的背後,是方便面行業的整體不景氣。根據尼爾森數據顯示,2022年上半年,方便面行業整體銷量同比衰退5.4%,銷售額同比衰退1.3%。

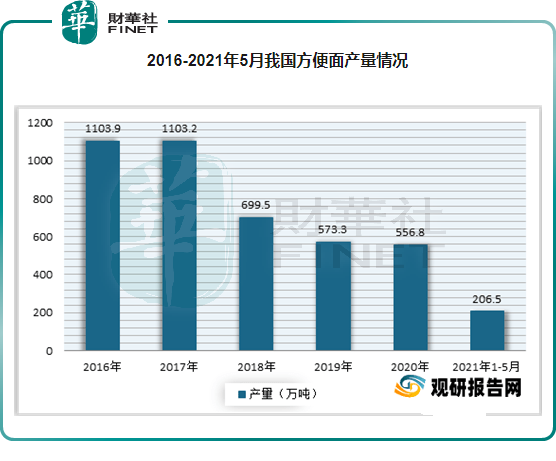

方便面的頹勢其實由來已久,觀研報告網發佈的資料顯示,自2016年以來我國方便面產量逐年下降。

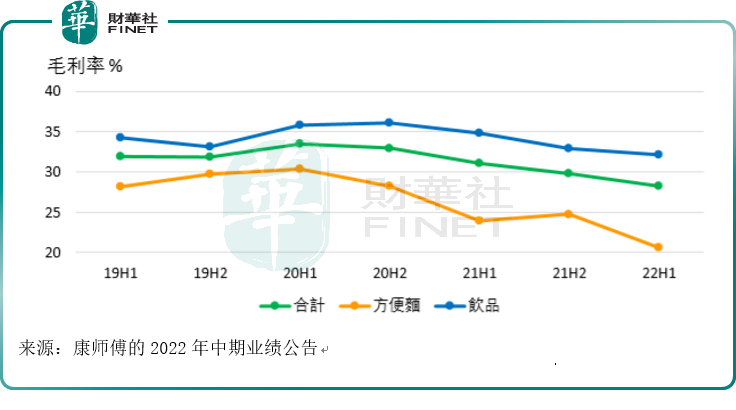

此外從盈利能力看,觀察康師傅公佈的近年毛利率情況,方便面業務的毛利率從2020年下半年就已開始下滑。

為何毛利率同比下滑?兩家公司在中報里都歸結為原材料大幅上漲是其主要原因,此外還有國際油價和疫情導致運輸費用增加等原因。

方便面的原材料,有小麥(面粉的原料)、棕櫚油、白砂糖等。

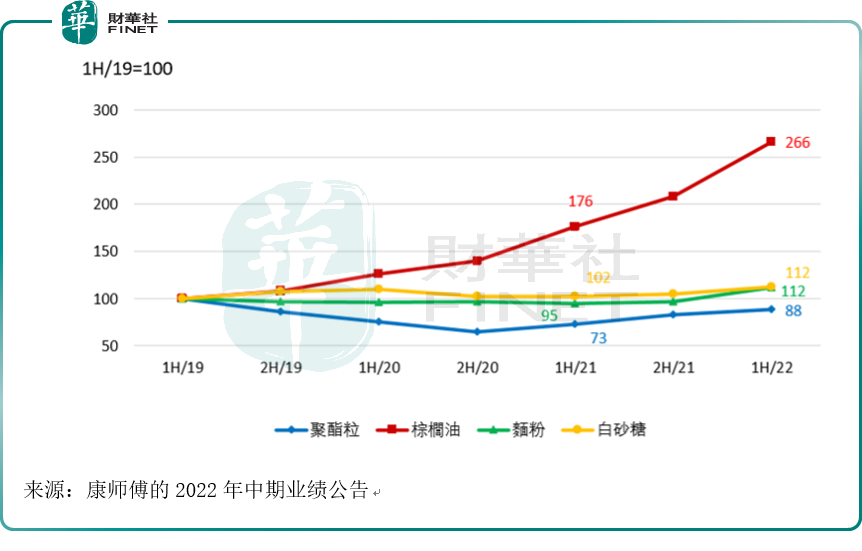

而這兩年漲價最兇的,就是棕櫚油。根據康師傅的原材料成本價格統計,以2019年上半年(2019H1)的價格為基準,方便面主要原材料棕櫚油的價格自2019年上半年開始持續走高,在2021年上半年達到基準的1.76倍,在2022年上半年達到基準的2.66倍。

今年4月作為第一大棕櫚油出口國的印尼,還曾發佈出口限令,這個限令收縮了油脂供應,對棕櫚油價格是利多。我國棕櫚油對外依存度為100%,是全球第三大棕櫚油進口國,雖然後來印尼解除了限令,但仍然對棕櫚油價格有一定影響。

除棕櫚油外,其他主要原材料也在上漲,截至2022H1,面粉價格達到基準的1.12倍,白砂糖價格達到基準的1.12倍,聚酯粒是唯一與基準相比價格下降的原材料,2022H1的價格是基準的88%。

從上述方便面業務數據看,這兩大方便面巨頭,似乎廉頗老矣。不過從收入結構看,飲品才是康師傅和統一的主力,表現又如何呢?

飲品同樣衰退,亮點在於果汁

從收入結構看,飲品才是目前兩大巨頭的主力收入來源,截至2022H1,康師傅的飲品佔比為63.58%,統一的飲品佔比為59.2%,飲品收入的比例都在總收入的六成左右。

然而,飲品行業在上半年表現也是整體衰退。根據尼爾森數據顯示,2022年上半年中國飲料行業銷量同比衰退6.8%,銷售額同比衰退5.5%。無論是從銷量還是從銷售額,同比衰退速度比方便面更快。

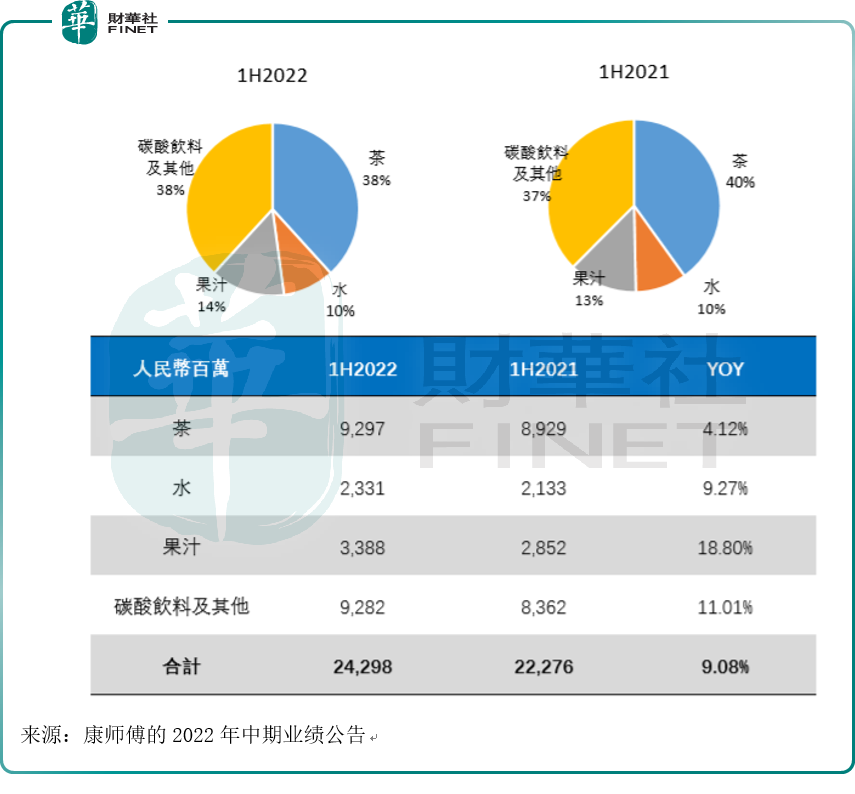

具體來看,2022年上半年康師傅飲品事業整體收益為242.98億元,同比增長9.08%,飲品毛利率同比下降2.64個百分點至32.14%。由於毛利率同比下降,令飲品事業2022年上半年本公司股東應佔溢利同比衰退37.06%至7.44億。

康師傅飲品業務的收入里,2022H1茶佔收入比例最高,佔38%,但同比增速最高的卻是果汁,上半年同比增長18.80%。

統一的飲品業務2022年上半年收入82.5億元,較去年同期增長4.9%。毛利率由2021H1的40.9%下降到2022H1的36.2%,同比下滑4.7個百分點。

值得一提的是,財報顯示統一飲品業務里果汁的收益同比增長25.7%,其中「統一果漾金桔檸檬」上半年收益呈倍數成長。這與康師傅果汁同比增速高是類似的。

在飲料業務的展望上:

統一在財報中提出,下半年集團果汁業務將以健康為核心,繼續加大多場景資源投入,產生聯動效應,從而繼續擴大果汁市場基本盤。康師傅則表示,飲品板塊會繼續聚焦核心品類、推進產品結構調整,持續培養新品,以多品類、多口味、多規格、多價格帶來豐富產品矩陣,滿足消費者多場景需求與健康化需求。

總結

總體來看,作為行業兩大巨頭,在營收結構上二者都差不多,飲品佔六成,方便面佔三成,從營收結構看,方便面早已不是康師傅和統一的最重要的收入來源。從盈利情況看,無論是飲品還是方便面,行業整體在今年上半年都在下滑,主要因素是原材料價格上漲。

那麽疫情過後,業績能否好些呢?

即使我們剔除疫情、原材料上漲等特殊因素,只從需求端來看,隨著時代的發展,從口味和營養價值等方面,方便面或許已無法滿足人們對於生活質量的要求,在外賣的衝擊下,在快消食品日益同質化的背景下,方便面巨頭如何才能破局行業下滑的困境?如何打出自己的品牌特色?如何改變人們對於「方便面=營養價值低」這種認知?這都是企業需要思考的問題。