受疫情反復、原料價格大幅波動以及下遊需求疲弱等不利因素影響,我國紡織行業景氣今年以來位於收縮區間,增速有所放緩,紡織企業效益持續承壓。

今年上半年,全國規模以上紡織企業利潤總額同比減少約17.0%。

身處下行的環境中,棉紡織行業龍頭企業魏橋紡織(02698.HK)自然不能幸免。況且魏橋紡織還是身兼兩職的企業,不但是紡織廠商,還是一家「靠天吃飯」的煤炭發電企業。

紡織業和煤炭發電業,今年和前幾年相比可謂是冰火兩重天。同處這兩個賽道的魏橋紡織,經營業績也由此坐了一輪過山車。

01. 從大賺到巨虧,只用了半年

近日,魏橋紡織發佈了慘淡的半年報。

半年報顯示,魏橋紡織上半年收入同比增加約10.6%,至82.93億元;淨利潤則出現大幅轉虧,去年同期錄得5.83億元的淨利潤,但今年上半年產生淨虧損約6.5億元。

這也是魏橋紡織近20年來首次半年報錄得虧損,並且還是巨額虧損。從上年同期的大額盈利,到今年上半年的巨虧,魏橋紡織只用了半年時間。

對於大幅轉虧的原因,魏橋紡織將原因歸咎於公司兩塊業務所處行業變化所拖累。其中,紡織品業務所需主要原料皮棉價格在報告期内保持高位,同期員工成本亦增加,兩方面成本增量遠超產品售價帶來的利潤,因此該業務毛利產生了虧損。

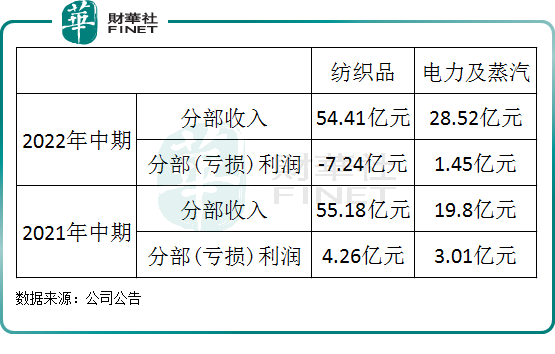

根據公告,魏橋紡織今年上半年紡織品分部營收同比微降,分部虧損高達7.24億元,而上年同期則有逾4億元的利潤。

電力及蒸汽方面,魏橋紡織是一家典型的煤炭發電企業,為公司關聯方及其他第三方客戶銷售電力。報告期内國内用電回升,帶動了魏橋紡織電力及蒸汽分部收入大增44%至28.52億元。但因煤炭價格在高位震蕩,魏橋紡織與很多大型煤炭發電企業一樣遭到重創,當期該分部毛利率大幅下滑11.5個百分點至5.6%,利潤則遭腰斬,至1.45億元。

02. 紡織起家,為何切入電力市場?

在1989年,魏橋紡織開啓了棉紡織生產歷程,後來公司確定了以棉紗、坯佈和牛仔佈為三大產品。

於2005年,魏橋紡織切入電力市場,以30億元的價格從母公司魏橋集團收購了火電資產。將火電資產收入囊中後,魏橋紡織一方面利用該資產實現電力自供,以降低生產成本,另一方面向母公司及其他關聯公司供電,從中收取售電費用。

至此,魏橋紡織形成了「紡織+發電」雙條腿走路的格局。

從過去十年的發展歷程看,魏橋紡織兩大主營業務整個表現疲弱,導致公司整體營收規模一直徘徊在110億元-170億元之間,未能實現質的提升。淨利潤方面,魏橋紡織的盈利能力亦不穩定,過去十年猶如過山車般起起伏伏,波動極大。

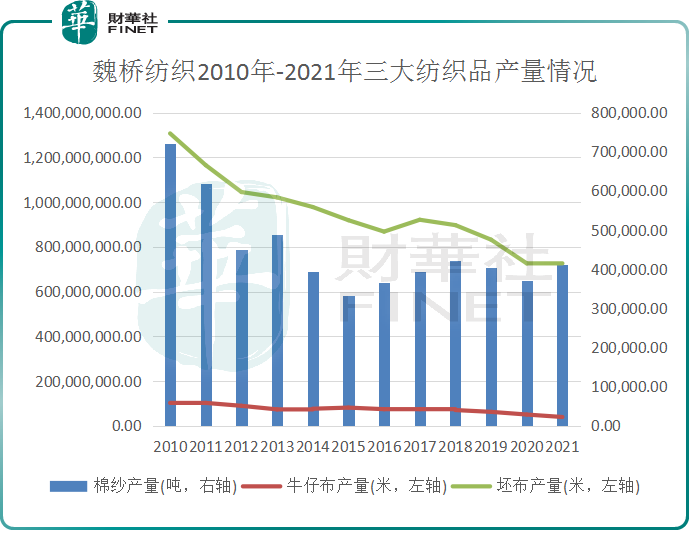

我們先看魏橋紡織的發家業務——紡織品。Wind數據顯示,儘管上市以來魏橋紡織加大國内生產基地建設,但公司的棉紗、牛仔佈和坯佈產量自2011年起加速下滑,其中棉紗產量近些年來在30萬-40萬噸之間,與2010年逾70噸的產能相差甚遠。

公司的坯佈產量下滑得最嚴重,2021年降至7.28億米,較2010年驟降逾四成;牛仔佈產量亦整體出現下滑,2021年產量僅為3900萬米,而2010年產量達1.02億米。

對於三大紡織產品產量齊下降的原因,魏橋紡織這些年提到最多的是「市場需求疲弱」和「國際貿易摩擦」。

有意思的是,魏橋紡織的競爭對手天虹紡織(02678.HK)、新野紡織(002087.SZ)等廠商紡織品產銷量最近10年來不降反增,與魏橋紡織形成鮮明的對比。

如天虹紡織2021年紗線銷量達81.8萬噸,較2010年的18萬噸飙升了超3倍,與魏橋紡織的面紗銷量規模及增速相比均明顯佔優。

很明顯,「市場需求疲弱」和「國際貿易摩擦」等外部因素並不是導致紡織廠商走向落寞的唯一阻礙。對於魏橋紡織來說,阻礙公司增長的原因或許是自身。

當前,公司沒有整合產業鏈,在垂直一體化生產模式方面的探索有所欠缺,從而喪失了綜合競爭優勢,放大了公司風險敞口。

天虹紡織近些年發展穩步增長,其在垂直一體化和產品多元化上的佈局大大增強了公司的抗風險能力。其在中上遊紗線研發生產為業務基石,同時擴展中下遊坯佈、梭織針織面料、牛仔成衣及無紡佈等業務;此外,天虹紡織還在高附加值包芯紗線生產制造領域有所收獲。對於魏橋紡織來說,天虹紡織的路徑是有一定的借鑒意義的。

反觀發電領域,魏橋紡織似乎並沒有擴大規模的意思。

過去5年來,公司發電業務裝機容量一直維持在2760兆瓦。加上公司屬於純煤炭發電業務,未涉及上遊開採,因此該業務更多的是「靠天吃飯」:看下遊市場對用電的需求,以及上遊煤炭價格的波動。

03. 展望下半年,經營環境依舊不樂觀

紡織業方面,全球疫情尚未結束,全球經濟增長失速,導致紡織業短時間内難走出低迷階段。

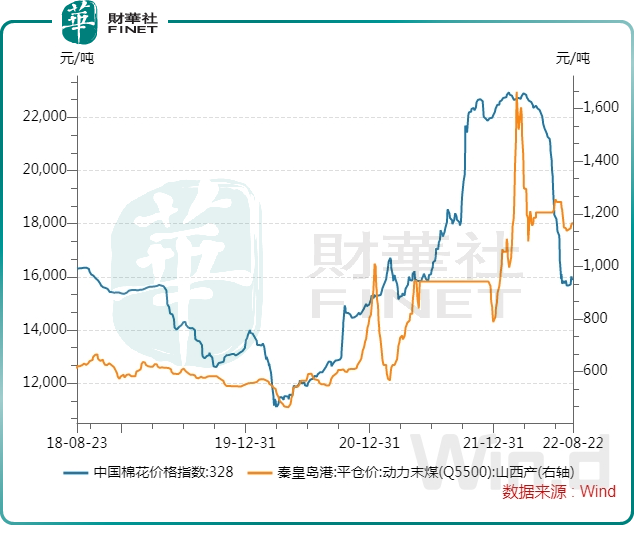

下圖所示,儘管今年6月和7月國内棉花價格快速下行,但當前仍處於階段高位。今年全球幾乎所有大型棉花供應國都因極端天氣導致減產,並推升棉花價格飙升30%之多。展望下半年,棉花產量預計仍然難以恢復,市場分析人士預計未來幾個月棉花價格可能繼續大幅飙升。

成本的飙升,正在擠壓紡織業和棉花制品產業的利潤,而紡織業很難將原料上漲的成本完全傳導至下遊。

煤炭方面,近期氣溫明顯偏高疊加復工復產,對煤炭的需求快速提升且延續,預計煤炭的供給和價格都將繼續維持在高位。

從煤炭供給來看,緊張情況延續,價格下行有難度。7月全國生產原煤3.73億噸,同比增長16.1%,日均產量1202萬噸,環比下降62萬噸。於8月22日,秦皇島港動力末煤平倉價為1164元/噸,較月初增長2.56%,仍然處於歷史高位。

在這種背景下,魏橋紡織也沒有好法子應付。在半年報中,公司表示將進一步推進數字化和智能化轉型,提高人均勞效,同時加強產學研用的協同發展,並推動產品結構優化升級。

04. 沽空餘震仍在,手頭巨額資金成謎

於2017年8月,做空機構Emerson Analytics發佈《魏橋紡織是母公司的秘密提款機》的負面報告,稱「魏橋紡織多年來一直誇大現金和銀行存款餘額。更有可能的是,控股股東一直在掠奪魏橋紡織的巨額現金。」同時,Emerson Analytics還對魏橋紡織進行了一連串反問:安永會計師事務所如何進行審計?為什麽無視那些巨額的現金掠奪?魏橋紡織的高管們是否履行對公眾股東的職責?還是故意撒謊?

此外,在當年3月,Emerson Analytics也對魏橋紡織的兄弟公司、關聯方中國宏橋(01378.HK)「開炮」,對中國宏橋提出財務業績異常、發電成本不真實、漏報81億氧化鋁成本及隱藏關聯方收購事項四點質疑,認為公司股價只值3.1港元。

儘管魏橋紡織在遭沽空後極力為自己洗白,但因為這件事還是進行停牌和延遲刊發2016年業績報,這明顯加深了市場的疑慮。

在2019年,香港監管機構譴責魏橋紡織未按規定披露巨額關聯交易,同時批評公司董事未儘職監督公司。

自遭沽空機構狙擊後,魏橋紡織股價上漲受阻,大幅震蕩了幾個月後,2018年年初起便大幅下行。2020年下旬至2021年中旬期間,受益於行業復蘇,魏橋紡織股價獲得了一波不錯的漲幅,但隨後股價又持續下行。

目前離上次被沽空已過去整整5年時間,但沽空帶來的「餘震」仍在,市場也對魏橋紡織持有謹慎態度。

目前,有不少網友認為魏橋紡織財報仍有諸多疑點,有造假嫌疑。還有網友提議魏橋紡織進行私有化,市場也早有傳言指公司或會私有化退市,但至今未見公司有相關動作。

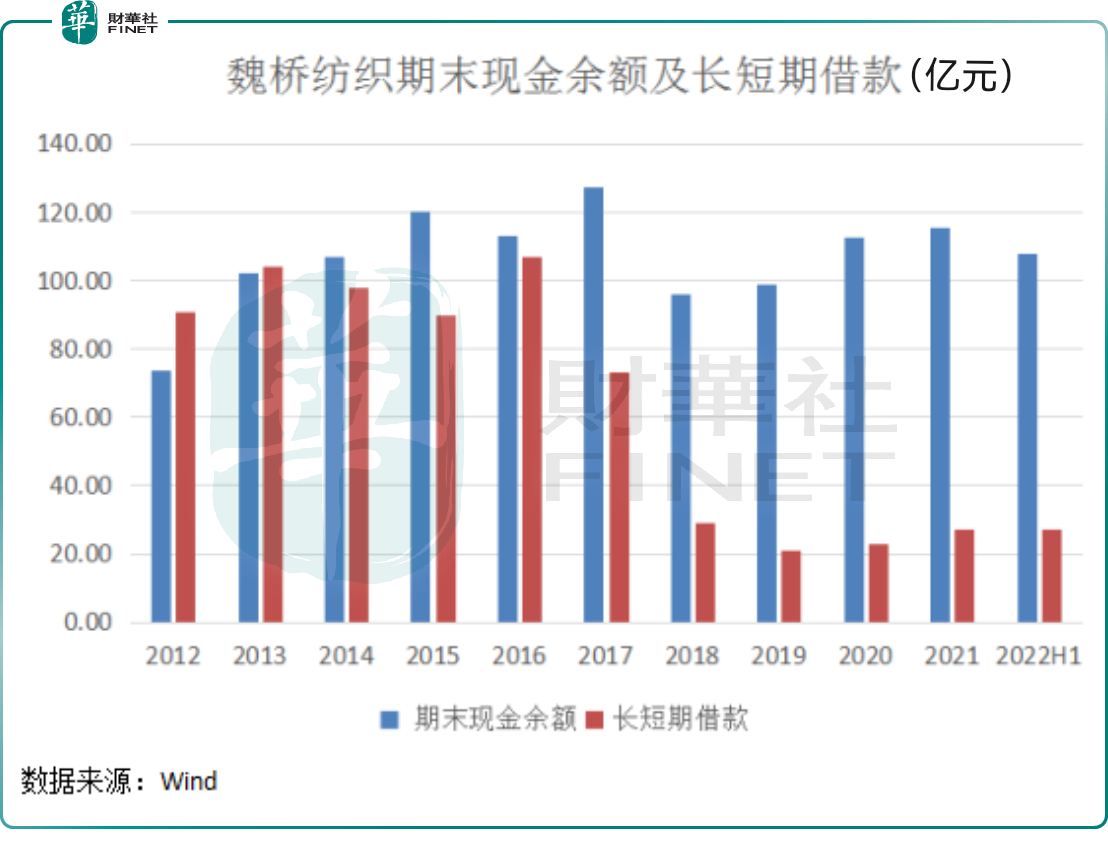

此外,手握巨額現金,卻依然找銀行借錢,也是讓人捉摸不透。

上圖可以看到,魏橋紡織過去有充裕的現金,期末現金餘額普遍保持在100億元以上。但在被沽空的2017年及以前,魏橋紡織卻大額跟銀行借錢,借款額高達幾十億或上百億。

這也是當年沽空機構關注的焦點,認為魏橋紡織通過誇大現金和銀行存款,為其向控股股東和其他關聯方輸送現金而進行遮掩。

2018年起,魏橋紡織減少了向銀行借款額度,但依然保持每年20億元的長短期借款。於2021年,公司銀行存款產生的利息收入為1.08億元,同時銀行貸款所需支付的利息則為1.13億元。

儘管最近幾年魏橋紡織的銀行借款已大幅回落,但投資者對關聯公司帶來的影響似乎仍有戒備,對公司資金流轉的合法情況依然有疑慮。

正是在業績下行及市場質疑聲中,魏橋紡織自然免不了被「戴維斯雙殺」。短時間内,想扭轉這一局面,魏橋紡織面臨的挑戰不言而喻。