香港資本市場作為一個妖股盛行的市場,妖股的頻繁出沒,相比A股顯得非常刺激。

最近,有一只妖股非常有意思。這只股6月中旬以來股價扶搖直上,由最低點0.25港元飙升至今的4.2港元,累計翻了15.8倍,有種「港股版」尚乘數科那味。這家企業便是中國互聯網投資(00810.HK)。

然而,市值接近6億港元的中國互聯網投資,其營收卻不足以支付一名執行董事的薪酬,更别提公司CEO和董事會主席更高的薪酬。這背後,中國互聯網投資近10幾年來頻頻並股拆股和配股,讓人眼花缭亂,其股本和股價經歷多次的「翻江倒海」,令散戶們目不暇接。

炒股難掙錢!收入竟不如高管薪酬水平

中國互聯網投資全稱為「中國互聯網投資金融集團有限公司」,是一家主要從事證券投資業務的中國香港投資控股公司。

公司的投資業務主要分兩大類,一類是投資股票和債券,在2021年投資的上市證券包括駕駛培訓企業向中國際(01871.HK)、廚房用具廠商米技國際(01715.HK)、騰訊(00700.HK)、京東(09618.HK)、阿里巴巴(09988.HK)和混泥土制造企業華盛國際(01323.HK)等十家上市企業。

另一類是投資非上市股本和債券,主要投資對象為超君有限公司,該公司從事發光二極管照明產品業務。

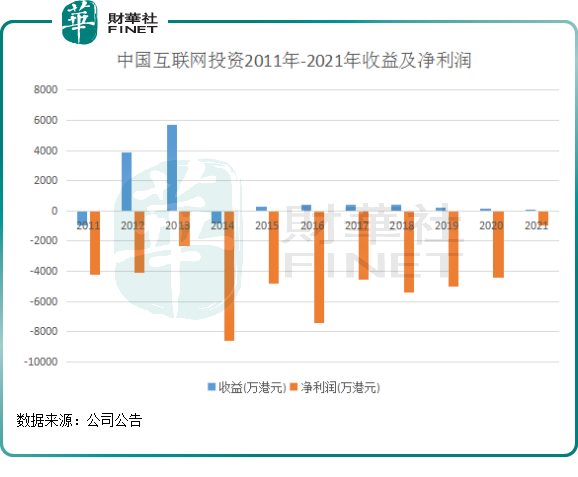

過去數年來,中國互聯網投資在二級市場的投資失利不斷。根據統計,2011年-2021年十年期間,公司投資十分不順,按公允值計入損益的金融資產收益(即股票及債券投資損益)僅在2021年取得正數,其他年份則有不同程度的負數。

股市上成績慘淡,加上每年有數千萬港元的行政開支,中國互聯網投資虧損連連,已連續11年未曾盈利,分紅更是成為奢望啦。

據Wind數據顯示,近十年,中國互聯網投資並未有派息的紀錄。

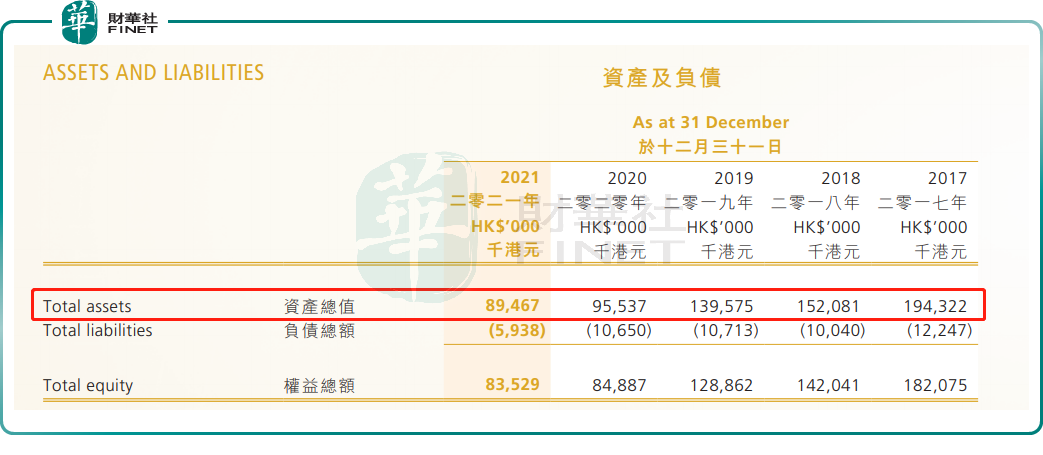

回望當下,由於中國互聯網投資的投資組合絕大多數都是互聯網或新經濟公司,而最近一年時間里,科技板塊受加息預期及行業監管等因素影響,中國互聯網投資的投資組合受到極大影響,2021年資產淨值僅為8,353萬港元,每股資產淨值為0.59港元,同比下滑34%。到了2022年6月30日,每股資產淨值僅有0.48港元,較年初的每股資產淨值0.54港元(2022年1月31日),下滑幅度為11.1%。

總資產方面,中國互聯網投資總資產也是縮水的十分嚴重,呈現逐年下滑態勢,由2017年的1.943億港元下滑至2021年的0.895億港元,降幅為53.9%。

2021年中國互聯網投資僅取得48.5萬港元的收益(主要是股息收入);同時,按公允值計入損益的金融資產收益僅為109.6萬港元,而行政開支則為1860.3萬港元。單從這些數據看,公司是掙不到錢的,由此當期產生了957.9萬港元的淨虧損。

值得玩味的是,中國互聯網投資2021年的收益遠不及員工的平均薪酬!

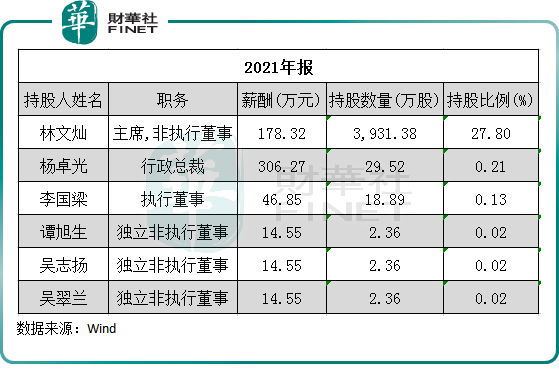

上圖所示,中國互聯網投資高管團隊中2021年年薪超過50萬港元的高管有二人,為公司主席、公司最大股東林文燦以及公司行政總裁楊卓光,兩人的年薪分别高達178.32萬港元及306.27萬港元,這還不包括花紅和津貼。

在2021年,中國互聯網投資共計有21名僱員,按1176.5萬港元的僱員福利開支算,平均每名僱員薪酬約為56.02萬港元。

在財報中,中國互聯網投資稱年内實行成本管控及薪酬開支下調,導致行政開支由2020年的2450萬港元下降至2021年的1860.3萬港元。

然而,雖然公司經營不好,但這並不影響高管團隊們領取高額薪酬,公司這6名高管2021年累計575萬元的薪酬只比2020年下降了約10萬元。很明顯,公司一線員工降薪幅度會有多大。

頻頻並股及配股,寓意何為?

有意思的是,雖然中國互聯網投資在股市中並不擅長「炒股」,但公司在自家股票上的資本運作能力並不賴。

中國互聯網投資股價劇烈波動,或許跟其頻頻並股以及配股和供股有關。

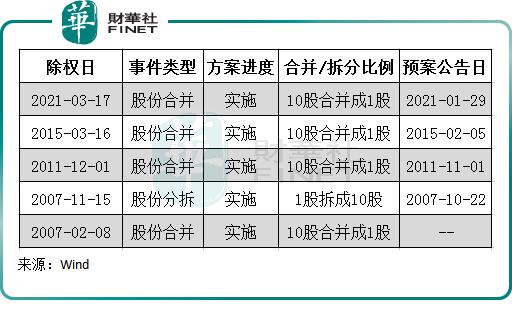

根據Wind數據顯示,2007年以來,中國互聯網投資共計進行了4次股份合並,以及1次股份拆股。

公司最近一次並股是在2021年3月,以每10股合並成1股,合並後的每股面值由0.10港元變為1港元。並股後,公司又實施股本削減,合並股份的面值由每股1.00港元削減至每股0.01港元,且公司法定股本由2億港元削減至200萬港元。同時,增資(於股本削減生效後進行)將涉及公司法定股本由200萬港元增至2億港元。

並股從表面上看對投資者並無多大損害,只改變了持股數量,市值不變,只是產生的碎股(指不足一手的股票)不便在市場上買賣,且碎股市場的交易價也比正常市場低。對於上市企業來說,好處是,有利於將股價維持在一個比較合理的價位,提高新股的票面價值和内含價值,股價和每股資產淨值也會更好看。

此外,由於股價會因並股而上升,原有的「仙股」就變成了「元股」,公司借此塑造二級市場的形象,因為有些投資者會覺得高股價的公司實力會更加雄厚;股價高了,也有利於企業進行股權再融資操作。

具體言之,並股之後,上市公司股份的發行數量大幅下降,往往這個時候公司會進行配股等操作。這時投資者可以進行跟進配股,不跟進股份會被稀釋。

同時,一般為了順利進行配股,大部分上市公司會選擇大幅折價,以吸引外部投資者及原股東積極參與配股。而這對於沒有資金加倉或不願意配股的投資者而言,或將付出股價下跌的代價及股東權益被稀釋的風險。

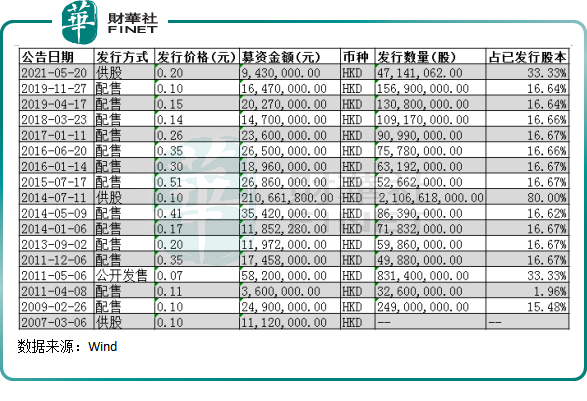

從中國互聯網投資過往籌資活動來看,就不難看出其為何熱衷並股了。

2007年以來,公司進行了多次配股和供股,其中配股13次,供股3次。

中國互聯網企業通過配股和供股,2007年以來累計發行超過21億股股份,籌資金額超過5億港元。

公司最近一次供股是在2021年5月,即與合並股份的資本運作僅隔兩個月時間。

供股,指的是上市公司發行新股給予現有股東認購,目的是向所有股東集資的行為。

當時,公司按每持有2股現有股份獲發1股供股股份的基準,以認購價每股供股股份0.2港元進行供股,透過向合資格股東發行不少於4714.106萬股供股股份籌集不少於約942.82萬港元,及透過向合資格股東發行不超過4792.106萬股供股股份籌集不超過約958.42萬港元。

此次供股認購價較股份最後交易日折讓了51.22%,吸引了股東參與供股。截至供股最後時限,公司共收到37份有效接納及申請,涉及9980.52萬股供股股份,獲得的有效接納約211.72%。

公司7月9日完成新股發行當天的收市價為0.64港元,高於供股價0.2港元。對於小股東來說,得到了比市價還低的股份,意味著獲得了豐厚的差價利潤;對於公司來說,此筆融資額有利於公司做下一步投資以及當做公司運營資金。

在港股市場,像中國互聯網投資一樣,進行並股再配股等資本操作的企業並不在少數,例如高山企業、永勤集團控股(現更名為「國科控股」)、僑雄國際等等。

當前,上市公司頻發的並股、配股及供股操作,也被投資經營豐富的老散戶投資者視為「割韭菜」。因此,投資經營不足及新入市的年輕投資者在投資該類型股票時,需謹慎行事。

誠然,近些年來,中國互聯網投資股價出現劇烈波動,與公司頻頻並股、供股及配股脫不了關系。當前,中國互聯網投資僅幾十萬港元的年收入和多年的虧損,與公司高達近6億港元的市值顯得並不匹配,投資者需注意投資風險。