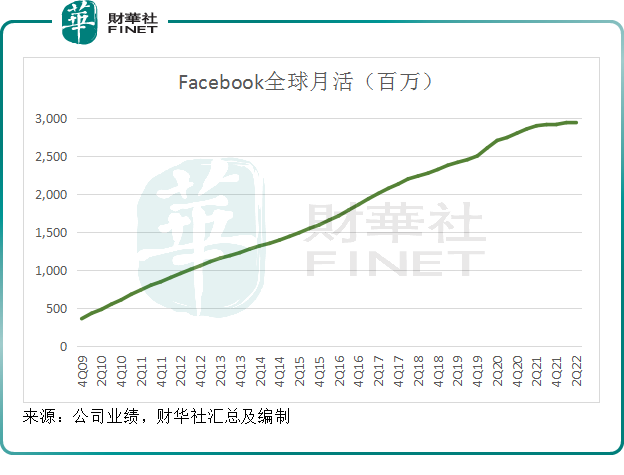

Facebook的母公司Meta(META.US)最新公佈的業績顯示,2022年6月末Facebook全球月活躍用戶數較上季下降2百萬,至29.34億;包括Facebook、Instagram、Messenger以及Whatsapp在内的「全家桶」月均活躍用戶較上季微增1千萬,至36.5億。

見下圖,Facebook全球月活數量的增長在近幾個季度已顯著放緩。

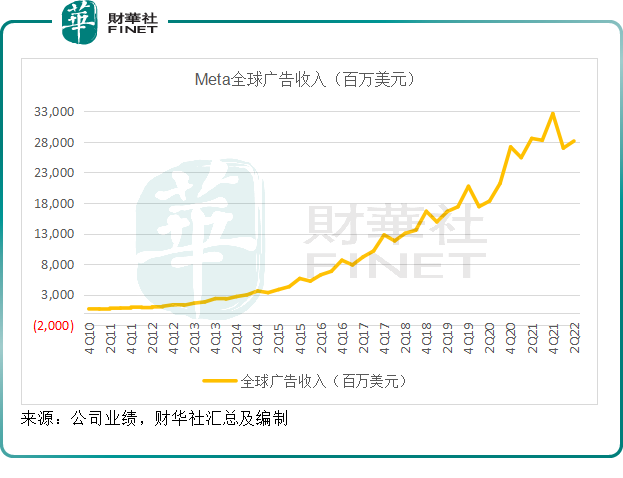

坐擁全球最多社交用戶,Meta主要依賴於廣告收入,2022年第2季,該公司的廣告收入首次下降,按年下降1.50%,至281.52億美元,佔其總收入的97.68%。

見下圖,佔了Meta逾97%總營收的廣告業務,在最近兩個季度難覓增長動力。

線上平台如何才能形成獨立優勢?

傳統的紙媒,成本主要包括紙張、印刷、運營成本、營銷支出以及内容成本(即編輯支出),收入則包括報刊售價以及廣告收入,其中廣告收入佔了大部分。

這與如今的線上平台(尤其是内容和社交平台)有許多相似之處,廣告收入佔了平台收入的絕大部分,只不過現在社交平台的廣告載體在互聯網上,而不是紙上。

平台對應的支出包括寬帶、服務器、運營成本、營銷支出等,與紙媒相類似,但也有一些不同之處,例如線上平台會更為注重研發成本,並主要運營用戶生成内容,而紙媒則更在意獨家内容(也因此内容成本佔比較高)。

如果從供需端來看,在那個網絡不發達的年代,紙媒是獲取信息不多的途徑之一,内容供應端可以構成一個排他優勢,這個優勢淩駕於需求端,形成其天然的護城河。

線上平台則不然,在網絡發達的今天,單一平台已不能壟斷消息的供應渠道,也因此不存在内容供應的獨家優勢,好的方面是内容供給成本低,甚至成本為零,壞處是這個行業的進入門檻更低,也因此,線上平台要形成自己的價值優勢,需要付出的更多:例如必須要形成自己的特色,以吸引更多的流量。

以Meta為例,Facebook最初的特色之處是熟人人脈的擴展,這在社交媒體發展初期成為其噱頭,為後來眾多社交媒體的創立提供了典範,也因此許多社交媒體都會有訪問用戶通訊錄的權限選項。

但是,在流量紅利見頂之時,依靠過去的人脈方式已無法為Meta帶來增量,因為人脈關系的價值已經被挖得幹涸,這也是Meta最近表示會增加個人社交圈之外(或算法)推送内容佔比至約30%的原因,以此擴大熟人圈子。

與紙媒注重内容以形成供應端優勢不同,由於平台的進入門檻較低,要在競爭中脫穎而出,需要形成自己的優勢,這些優勢在哪里,筆者認為有幾個方面:

1)内容,與紙媒時代一樣,一手的消息或是獨家内容能夠形成平台的供應端優勢,用戶只能通過這一平台取得感興趣的内容,這就形成了平台面向需求端的獨立優勢。

舉一個簡單的例子,奈飛(NFLX.US)提供的原創内容,你只能成為奈飛的付費會員才能享用它的服務。

2)算法,不要小看這一優勢,算法提供的是成本收入效率的最優化。

以字節跳動旗下的抖音為例,用戶能夠自行生成短視頻内容,又能通過直播獲取關注,而抖音平台則能通過算法,最大化地將這些内容推送到最有可能感興趣的用戶群體;在精準營銷方面,抖音能夠通過巨量的用戶、用戶面譜等數據進行算法的淬煉,將内容精準推送到潛在的可商業化群體,從而實現廣告收入的最大化、分攤單位成本的最小化。

這或正是Meta後知後覺現在開始專注於算法推送的主要原因。

3)全包式的排他性優勢。以騰訊(00700.HK)的社交媒體業務為例,當你所有的朋友都在微信上,你又怎麽能不加入微信?這是平台的排他性優勢,通常只有「吃螃蟹的第一人」才有這樣的優勢,此外騰訊的社交平台還包含了微信支付等全面閉合的服務生態,讓用戶難以割裂。

但正如Meta,到達一個流量紅利增長的臨界點,這將不再成為優勢,所以最後一項才至關重要。

4)可持續的研發和增長活力。要始終把握用戶的使用潮流,锲而不舍地探索新的變現機會,這需要不斷投入研發資源,以發掘新的收入來源。

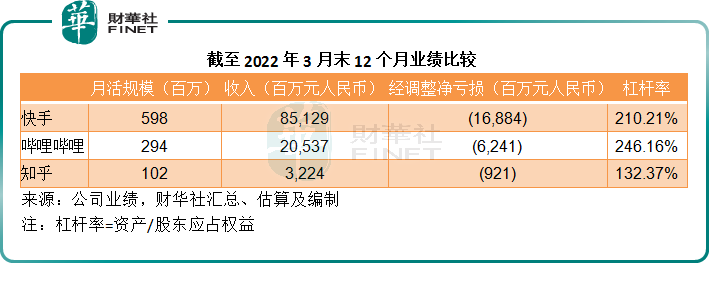

全世界最大的社交媒體平台尚且為自己的未來發愁,那麽規模較小的平台,例如快手-W(01024.HK)、哔哩哔哩-SW(09626.HK)以及知乎(02390.HK),所耕耘的一畝三分田,能不能養活自己?

哔哩哔哩

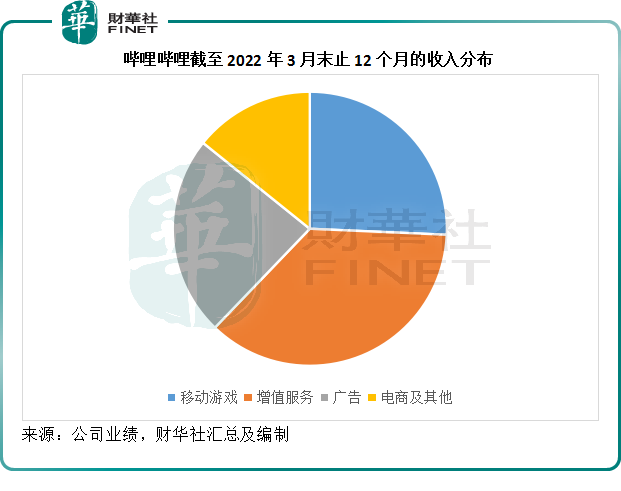

B站的變現模式包括移動遊戲、增值服務(大會員服務和虛擬物品銷售及内容銷售)、平台廣告,以及圍繞ACG(漫畫、動畫、遊戲)相關内容的IP價值。

最開始B站的收入主要來自移動遊戲,但是2018年1月起推出大會員服務後,增值服務的收入持續提高,到2021年已取代移動遊戲,成為B站第一大收入來源,佔了其總收入的35.78%。

另一方面,B站的廣告業務收入增速也頗為驚人,2021年的廣告收入按年增長145.47%,佔了其總收入的23.34%,成為其移動遊戲和增值服務之外的第三大收入來源。詳情請參閱專題的第二篇《【財華洞察】B站的愛與痛邊緣》。

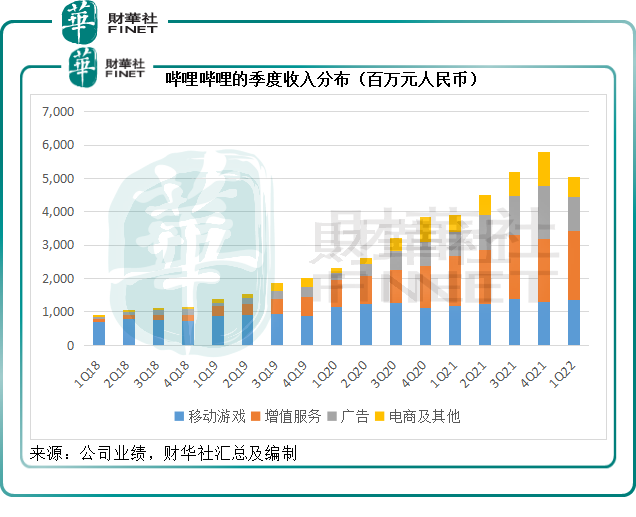

截至2022年3月末止的12個月,增值服務、移動遊戲、廣告以及電商業務分别佔了B站總收入的36.47%、25.7%、23.61%以及14.21%。

見下圖,廣告收入和電商業務在B站的收入佔比正在逐步提升。

B站的獨特優勢在於黏性較大的用戶社區,這個用戶社區有更為嚴格的制度和進入門檻,為此,B站投入了大量的内容支出,截至2022年3月末止的12個月,收入分成成本(創作者内容分成)和内容成本合共佔了其總收入的45%。

快手

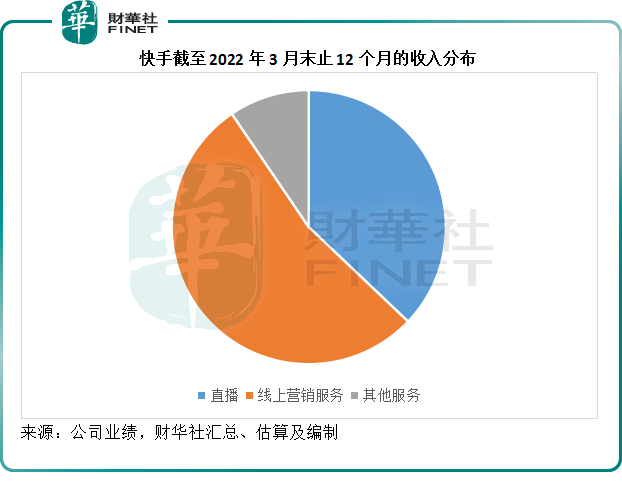

快手的收入主要來自三大業務,分别為直播、線上營銷服務和包括電商在内的其他服務,其中線上營銷服務已自2020年第4季起取代直播,成為最主要的收入來源。詳情請參閱專題第三篇《獨角獸生財計 | 快手的盈利突破口到底在哪?》

截至2022年3月末止的12個月,線上營銷(即廣告收入)、直播(收入主要來自打賞)及其他服務(主要為電商業務)分别佔快手總收入的53.40%、37.10%以及9.49%,見下圖。

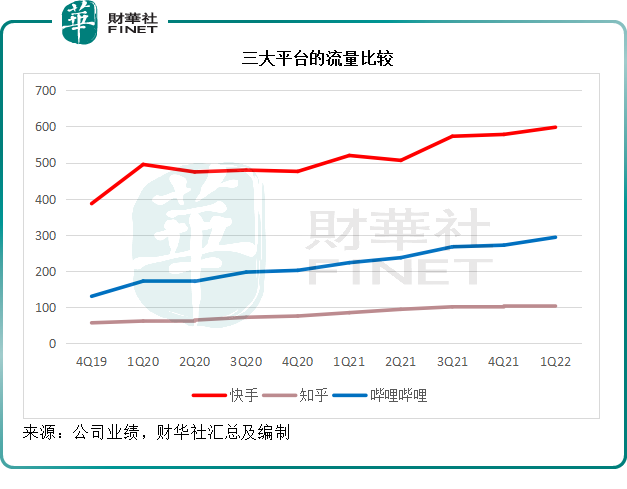

快手的優勢在於跟對了潮流,趕上了短視頻和直播的風口,累積了大量的用戶,截至2022年3月末,其月均活躍用戶達到5.98億,是B站的兩倍。

但是值得注意的是,如此高的用戶數量,亦離不開它的營銷和推廣力度,截至2022年3月末止的12個月,快手的營銷開支佔了其總收入的49%。

知乎

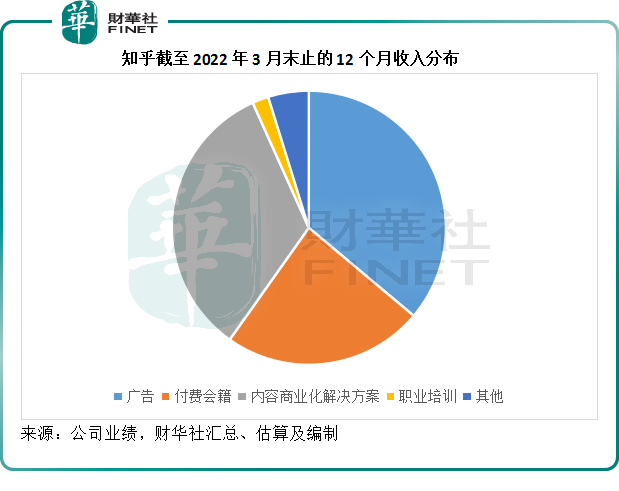

知乎的變現模式包括:在線廣告、付費會員、内容商業化解決方案、2020年新推出的職業培訓,以及電商等其他變現渠道。詳情請參見專題第四篇《獨角獸生財計|知乎:内容變現何時能「綠肥紅瘦」?》。

截至2022年3月末止的12個月,内容商業化解決方案(精準廣告營銷)、廣告、付費會籍、職業培訓等其他業務,分别佔知乎總收入的33.49%、36.12%、23.68%以及6.71%,見下圖。

就我們上述平台四大優勢而言,知乎的月活只有1億,或不足以形成流量和數據規模,在算法和排他性方面的優勢是欠缺的,知乎的優勢或主要在於内容,以付費内容為賣點吸引用戶支付會籍。

三個平台的比較

截至2022年3月末止,快手、知乎、哔哩哔哩的月均活躍用戶分别為5.98億、1.02億以及2.94億,與動辄十億的騰訊和阿里巴巴(09988.HK,BABA.US)根本不在同一緯度。

但是小平台也有小平台的利基市場,只要運營得當,都可以成為理想的投資標的,這三大平台有何投資價值?

作為已經上市的未盈利公司,快手、知乎和哔哩哔哩已經完成了獨角獸的上市蛻變,但是似乎尚未形成行之有效的盈利模式。

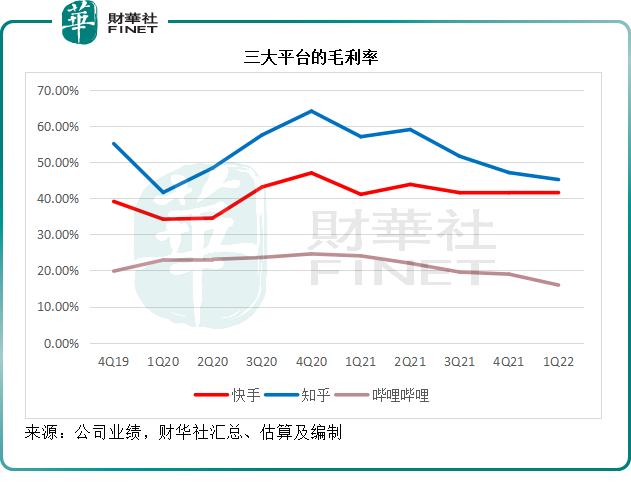

就毛利率而言,B站是三大平台中的最低,2022年第1季的毛利率至於15.97%,而快手和知乎均在40%以上,主要因為B站在内容方面的投入遠超後兩者。

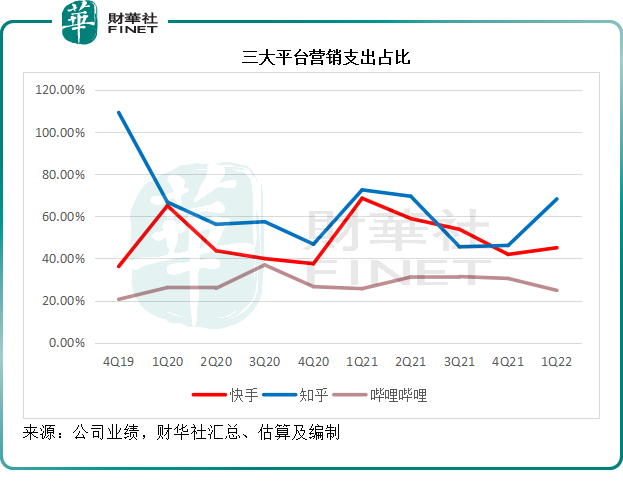

在營銷支出方面,由於B站有内容優勢和用戶黏性,品牌營銷支出佔比相對較小,而流量規模仍偏低的知乎以及内容優勢不足而且同質化嚴重的快手則需要佔總收入一半以上的營銷支出,以招攬用戶。

總括而言,廣告以及精準營銷仍是國内平台經濟賴以生存的變現模式,但是正如我們前文提到的,平台經濟的進入門檻相對較低,要形成自己獨特的價值護城河,才能在不斷加劇的競爭中立於不敗之地,而目前仍未盈利的快手、B站以及知乎更是如此。

快手的流量屬三者最高,但是並不足以與同樣從事短視頻的抖音競爭,後者在大數據以及算法方面已經領先快手許多,跟在抖音身後,快手或將會被淘汰,需要研發區别於抖音的發展模式,才能將用戶從抖音爭取過來。

B站對内容的投入下了重本,也因此其客戶黏性或相對較高,並逐步形成獨特的價值護城河,但是需要注意的是,B站獨特的内容優勢也是雙利刃,獨特小眾的内容並不利於其擴大用戶基數,所以B站内容投入的同時,仍有必要進行營銷投入。

知乎的虧損率是三大平台中的最高,這是因為其用戶和收入基數少,而内容、營銷及研發投入高。不過知乎最近開始推出培訓業務,或可成為其新的收入增長驅動力。

總結

互聯網平台每日都在增加,但歸根結底,它們的服務、形式、内容並沒有太大的變化,變現模式都以廣告為主,而且都轉向了電商。

但是,廣告和電商的潛在市場有限,無限個平台分食同一市場,最終只會使得大餅變成小餅,小餅變成細碎,要脫穎而出,這三大平台有必要形成屬於自己的價值優勢。

B站和知乎在内容上有相對優勢,但是這種優勢難以永葆,這注定了它們的内容和研發投入仍需要繼續擴大,要實現盈利就要確保用戶的擴張效率能跟上這些投入的增長。

快手用戶規模和收入基數最大,而且應變也算迅速——在直播收入難以為繼時,轉向了營銷和廣告,以及現在的電商,但是對比於抖音引領行業轉變的魄力,快手實在汗顔。

電商或許是許多平台實現扭虧為盈的法寶,但是卻並非放之四海而皆準,看看微信的微商。

為什麽抖音能夠做起來,是因為抖音的巨大流量支撐了其先進的算法,在精準營銷和電商方面有更大的發力空間,而這不是小平台能夠駕馭的,抖音用自己獨特的内容和創新的運營模式形成了難以被逾越的競爭優勢,證明了成功得靠創新以及適合自己的模式。

燒錢買流量並非長遠之計,打造屬於自己的可持續發展競爭力,才能立足於市場。在競爭不斷加劇、平台同質化的當下,這三大平台的前景或不是那麽樂觀。

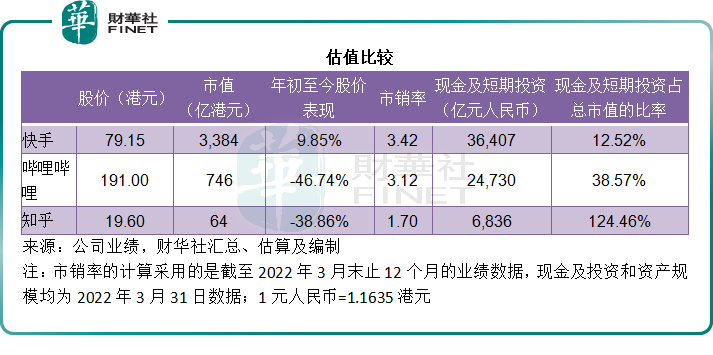

不過,就估值而言,今天第二季在港交所上市的知乎,估值更低,而且持有的現金及短期投資總額已超出其市值,或許具有更大的風險抵禦能力。