“宇宙網紅”埃隆·馬斯克再度憑一番話“攪弄風雲”。

7月20日美股盤後,馬斯克在特斯拉(TSLA.US)第二季度財報電話會議上談及锂資源的問題。馬斯克表示,供應有限導致锂價飙升的問題不是因爲锂資源過于稀有,而是因爲全球能夠提煉電池等級锂的産能不夠多。

他認爲,全球锂資源儲量很大,本身並不短缺,但短期內锂依舊會限制新能源汽車行業的發展,而關鍵的制約環節在于高純度、電池級別的锂精煉上,特別是在锂精煉的規模化速度和供應鏈上。他表示:“你必須把锂精煉成電池等級的碳酸锂(lithium carbonate)及氫氧化锂(lithium hydroxide),這需要極高的純度。”

同時,馬斯克呼籲加大對全球锂精煉的投資以緩解電池材料短缺的問題,並指出這十分有利可圖,“如同握有一台印鈔機”。他表示:“锂的精煉産業目前毛利跟軟件業差不多。我要再次鼓勵大家創立精煉锂的企業,你絕對不會輸。”

在馬斯克給出這一“致富秘密”後,股票投資者湧入锂礦板塊,锂礦概念股應聲大漲。數據顯示,锂電池ETF(LIT.US)在馬斯克發表這番言論隔天上漲1.64%。其中,Lithium Americas(LAC.US)、智利礦業化工(SQM.US)以及Piedmont Lithium(PLL.US)分別上漲5.3%、3.6%、3.5%,而與福特汽車(F.US)達成5年碳酸锂供應協議的澳洲硼锂礦商ioneer(IONR.US)則以6.4%的漲幅領漲該ETF。

一、供需錯配下锂價持續攀升 高價或仍是主旋律

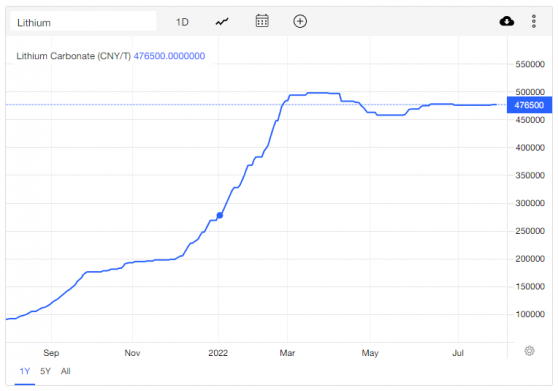

今年3月,國內電池級碳酸锂均價曆史性突破50萬元大關,達到每噸50.04萬元,而上年同期價格尚不足每噸10萬元。截至發稿,電池級碳酸锂價格爲每噸47.65萬元,仍接近3月份創下的曆史高點,同比漲幅達430%。

盡管锂被稱爲“白色石油”,但其實並不是稀缺資源。根據中國科學院數據顯示,全球锂資源經濟可采儲量爲2100萬噸,預計可制造20億輛電動汽車;按照2021年的全球需求量60.62萬噸計算,至少可供使用超200年。

锂價如此大幅攀升,主要原因在于,近年來新能源汽車以及電化學儲能需求持續爆發,上遊锂礦的開采和冶煉難以保障供應。在锂資源端,前期開發周期長達3-5年,冶煉端的投産周期也需1-2年,中短期锂資源開發難度與進度難以匹配下遊需求增長的速度和量級,供不應求的局面不斷加劇,導致锂價不斷攀升。

值得注意的是,在未來短期內供需矛盾或將繼續擴大,這將推動锂價進一步走高。能源咨詢公司Rystad Energy表示,根據锂行業的産能和電動乘用車的未來需求預測,到2027年,供應短缺將導致大約330萬輛電池容量爲75kWh的電動汽車生産延誤。

從目前的産能情況來看,供不應求的局面很難在短時間內逆轉。據Rystad Energy預計,在目前的采礦項目管道保持不變的情況下,2028年的采礦能力預計只能達到200萬噸,而制造商的锂需求將達280萬噸。

盡管各企業都在努力擴産能,但除了開采之外,提煉的産能也限制了锂資源的供給。資料顯示,勘探新的锂資源儲存需要3到5年的時間,安裝提煉設施需要2到3年的時間,組織供應鏈和培養勞動力也可能需要很長時間。因此,市場人士表示:“下半年,基礎锂鹽市場價格高位運行是主旋律。”

Rystad Energy 能源金屬團隊高級副總裁 James Ley 提到:“我們預計,如果供應無法趕上電動汽車發展的需求,锂價格可能會重現過去的動蕩。由于市場失衡,價格甚至可能增加叁倍。”國際能源署(IEA)也表示,锂價可能會繼續攀升。在锂價居高不下的情況下,或許真的如馬斯克所說的那樣,精煉锂將如同“一台印鈔機”一樣帶來足夠豐厚的利潤。

二、哪些锂礦概念股值得關注?

盡管精煉锂業務確實有利可圖,但很少有公司只專注于這一業務,那些能夠從開采並提煉出低成本碳酸锂/氫氧化锂的一體化锂生産商將能夠從能源轉型和汽車電動化中獲益良多。

1、ioneer(IONR.US)

澳洲硼锂礦商ioneer在美國內華達州擁有名爲Rhyolite Ridge的锂硼項目,該項目是北美唯一已知的大型、淺層的锂硼礦床,同時也是世界上兩大锂硼礦床之一。

根據ioneer預計,在26年的預期壽命內,該項目將每年平均生産大約20600噸碳酸锂(第1-3年)或大約22000噸氫氧化锂(第4-26年)、174400噸硼酸。該項目預計2023年年中開始生産。得益于副産硼酸攤薄成本,該項目2510美元/噸LCE(碳酸锂當量)的運營成本創新低,這樣的低成本是其他锂礦項目所無法比擬的。

根據ioneer在2020年5月發布的該項目最終可行性研究(DFS)報告,在碳酸锂價格爲10650美元/噸的假設下,該項目預期總收入爲107億美元,項目的息稅折舊攤銷前利潤(EBITDA)爲73億美元,淨現值爲12.65億美元,稅後內部收益率爲20.8%。

此外,今年3月,ABB贏得了ioneer美國礦業項目重大電力與自動化工程和設備供貨合同,這筆交易標志着Rhyolite Ridge锂硼項目取得重大進展。在未來,Rhyolite Ridge項目預計將發展成爲有全球影響力、長壽命、低成本的锂硼資源,並將爲該公司提供長期的收入可見性。

2、Lithium Americas(LAC.US)

Lithium Americas擁有位于美國內華達州Thacker Pass項目100%的權益,該項目的锂資源主要是锂黏土,鄰近有鋪設好的高速公路以及高壓輸電線路,距鐵路幹線60英裏。根據Lithium Americas于2021年10月發布的公告,Thacker Pass項目的一階段目標碳酸锂産能爲4萬噸/年,後續將進行二階段擴建,擴建後的目標碳酸锂産能爲8萬噸/年。

Thacker Pass項目相關經濟數據目前仍沿用該公司2018年8月發布的預可研報告。在碳酸锂價格爲1.2萬美元/噸的假設下,預計項目的稅後淨現值爲26億美元,年均EBITDA爲5.2億美元,稅後內部收益率爲29.3%,初期資本投入爲10.59億美元。該項目預計2022年投産,第一階段達産量3萬噸LCE。

資料顯示,2月25日,Lithium Americas宣布該公司獲得了Thacker Pass锂礦項目的最終關鍵州級許可證。德銀分析師Corrine Blanchard認爲,美國聯邦法院第叁季度末就Lithium Americas是否可以在內華達州建造Thacker Pass锂礦項目作出的裁決將成爲該公司的催化劑。若Lithium Americas得以建造Thacker Pass锂礦項目,該項目的選址將非常有利于Lithium Americas成爲特斯拉內華達州超級工廠和美國西海岸其他公司的碳酸锂供應商。

此外,Lithium Americas還擁有位于阿根廷胡胡伊省Cauchar-Olaroz锂項目49%的所有權。Lithium Americas董事會主席曾表示:“Cauchar-Olaroz有望成爲20多年來規模最大的新锂鹵水業務。”

Lithium Americas在過去12個月裏累計上漲超72%。華爾街分析師對該股的共識評級爲“適度買入”,平均目標價爲39美元,這意味着分析師認爲該股股價還有超53%的上漲空間。

3、智利礦業化工(SQM.US)

智利礦業化工一直受益于锂價的上漲及其長期商業戰略。在過去叁年中,該公司的産量幾乎增加了兩倍,在锂、硝酸鉀、碘和熱太陽鹽方面仍處于領先地位。

2022年一季度, 智利礦業化工營收爲20.2億美元,同比增長282.18%、環比增長86.28%;淨利潤爲7.96億美元,同比增長1070.74%、環比增長147.54%,一季度的淨利潤就已經超過了2021年全年利潤。

智利礦業化工一季度業績大幅增長主要得益于報告期內锂價高企和旺盛的市場需求。2022年一季度,智利礦業化工锂業務營收14.46億美元,同比增長969.82%、環比增長219.21%,占該公司總營收的71.58%。锂及衍生品銷量爲3.8萬噸,同比增長58.33%、環比增長22.58%;锂及衍生品銷售均價爲38000美元/噸,同比增長566.67%、環比增長160.27%。

得益于市場需求強勁,該公司預計今年全球锂市場需求將至少增長30%左右;全年锂及衍生品銷量指引約爲14萬噸,同比增加3.9萬噸。

截至2021年底,智利礦業化工在智利的碳酸锂有效産能爲12萬噸/年,氫氧化锂産能爲2.15萬噸/年。根據該公司公告,其董事會已批准2022年投資9億美元用于碳酸锂、氫氧化锂等項目的擴産,預計未來幾個月內,該公司將按計劃投放6萬噸碳酸锂産能。該公司在2023年的碳酸锂和氫氧化锂産能規劃分別爲21萬噸/年和4萬噸/年。

另外,智利礦業化工與Wesfarmers合資的西澳Mt. Holland锂項目正在積極推進中,設計年産能40萬噸锂精礦,預計在2024年投産。今年5月,該公司還與LG化學旗下能源解決方案(LG Energy Solution) 簽訂了諒解備忘錄,承諾共同研究和開發電動汽車産業價值鏈在不同階段的聯合投資項目。

智利礦業化工的股價在過去12個月裏上漲了114%,且該股獲得了華爾街分析師給出的“強烈買入”共識評級,平均目標價爲114.2美元,較當前股價仍有逾16%的上漲空間。

4、Piedmont Lithium(PLL.US)

Piedmont Lithium旗下的Carolina锂項目坐落在卡羅來納州的錫-锂輝石礦帶(TBS) 上,Piedmont Lithium擁有該項目100%的權益。

根據Piedmont Lithium于2021年12月的發布的經濟可行性研究報告(BFS), Carolina锂項目的壽命預計爲11年,年産锂精礦24.2萬噸、電池級氫氧化锂3萬噸(一體化項目)。在氫氧化锂價格爲18000 美元/噸、锂精礦價格爲900美元/噸的假設下,預計項目的EBITDA爲4.59億美元,稅後淨現值爲20.41億美元,稅後內部收益率爲27%;項目的初期總資本支出爲9.88億美元,預計投資回報期爲3.5年。

2020 年 9 月,Piedmont Lithium和特斯拉簽署了一份爲期5年的約束性承購協議。協議規定,特斯拉將在5年裏以固定價格從Piedmont Lithium處采購公司锂輝石精礦年産量16萬噸的叁分之一,預計于2022年7月到2023年7月間開始供貨,後續經雙方同意可再延續5年。

除了 Carolina锂項目之外,Piedmont Lithium的锂項目還包括:加拿大上市公司Sayona Mining 16.5%的股權與其子公司Sayona Quebec 25%的權益,Atlantic Lithium 9.9%的股權與未來生産的锂精礦50%的承購權,以及設計産能爲3萬噸/年的氫氧化锂二期項目。憑借多個锂資源項目布局,Piedmont Lithium有望成爲未來北美最重要的锂化合物生産企業之一。

盡管Piedmont Lithium的股價在過去12個月裏下跌了約19%,但華爾街分析師仍給出了“適度買入”的共識評級,平均目標價爲90美元,較當前股價有着接近100%的上漲空間。

其他還值得關注的锂礦概念股包括美國雅寶(ALB.US)和Livent(LTHM.US),這些整合型企業都有着進一步擴張的計劃,並將受益于不斷增長的需求。此外,隨着電池産量的增加,將廢舊電池再加工成新的電池級材料將成爲锂(和其他金屬)的關鍵來源,像LI-CYCLE(LICY.US)這樣從事锂離子電池資源回收的公司也有理由成爲锂供應鏈不可或缺的一部分。