全球第一個提供端到端物聯網服務的物聯網雲開發平台塗鴉智能(02391.HK,TUYA.US),趕上了中概股赴美上市的好時機,在2021年第1季二級市場仍處於高位時,完成了在紐交所的首次公開招股(IPO),當時的招股價為每份美國存託股份21美元。

好景不長,下半年開始監管收緊、局勢不確定性,以及美國收緊貨幣政策,對全球資本市場的打擊異常沉重,中概股紛紛大幅下挫,塗鴉智能也不例外。

見下圖,2021年第1季在美股上市後,塗鴉智能的股價曾一度衝上25.75美元高位,隨後受到下半年諸多不利因素影響,已跌至2.46美元(2022年6月21日美股收市價),跌幅高達90.45%。

塗鴉智能的回歸

現如今,通過港交所聆訊的塗鴉智能,馬不停蹄地進入招股階段。公司計劃於6月22日-6月27日在港交所主板公開招股,計劃全球發售730萬股(A類股份),每股發售價上限或為22.80港元,約合2.90美元,較當前美股股價溢價17.9%,最終定價將由定價日(2022年6月27日周一)或之前的最後一個交易日在紐交所收市價等值港元金額而定。

其中香港發售部分佔一成(約73萬股),其餘為國際發售部分。

該公司預計,將收到全球發售所得款項淨額94.5百萬港元(按22.80港元計算),計劃用作以下用途:

1)約30%(或約28.3百萬港元),在未來五年内用於增強其物聯網技術及基礎設施;

2)約30%(或約28.3百萬港元),在未來五年内用於擴大及增強產品供應;

3)約15%(或約14.2百萬港元),在未來五年内用於營銷及品牌活動;

4)約15%(或約14.2百萬港元),在未來五年内用於尋求戰略夥伴關系、投資及收購。

5)約10%(或約9.4百萬港元),在未來五年内將用於一般企業用途及營運資金需求。

在最近三年,塗鴉智能的經營活動淨現金流出合共達到2.32億美元,約合18.20億港元;用於投資的淨現金流出達到1.12億美元,約合8.82億港元。

不過,該公司並不缺乏融資渠道,在美股上市前,已獲「港股股王」騰訊(00700.HK)和擁有40多年歷史的風險投資公司NEA等的投資,加上2021年美股上市籌得的淨收益9.05億美元,過去三年來自融資活動的淨現金流入達到12.16億美元,約合95.44億港元,足以應付這三年的經營及投資活動所需。

截至2022年3月31日,塗鴉智能持有現金及現金等價物7.44億美元,短期投資2.40億美元,長期投資2,771萬美元。

筆者估算,現金和長短期投資的總額達到10.12億美元,相當於其總資產的87.06%,是這次港股上市籌資總額的近11倍,可見塗鴉智能其實並不急於融資,雖然虧損大,但其體量相對較大的自有資金,足以應付未來幾年的運營和投資所需。

所以筆者認為,塗鴉智能這次港股上市並非因為財務壓力,而更多是未雨綢缪,開辟更多的融資渠道,以緩衝潛在的融資風險,包括美國收緊貨幣政策對全球資金流的影響,以及潛在的局勢不確定性風險。

塗鴉智能的主要業務是什麽?

塗鴉智能主要通過其物聯網雲開發平台提供服務。

其物聯網PaaS幫助品牌方、OEM(原設備制造商)和開發者開發、推出、管理及變現智能設備和服務。

行業SaaS產品幫助企業部署、連接及管理大量不同類型的智能設備。

該公司還向企業、開發者和終端用戶提供基於雲的增值服務,以及提高其開發及管理物聯網體驗的能力。

此外,塗鴉智能還為不願直接與多家OEM交易的客戶提供智能設備成品採購的選擇。

值得注意的是,其智能設備分銷業務,目的是為客戶提供便利,所以該業務的收入容易受到客戶購買模式和對智能設備的需求變化所影響,波動很大。

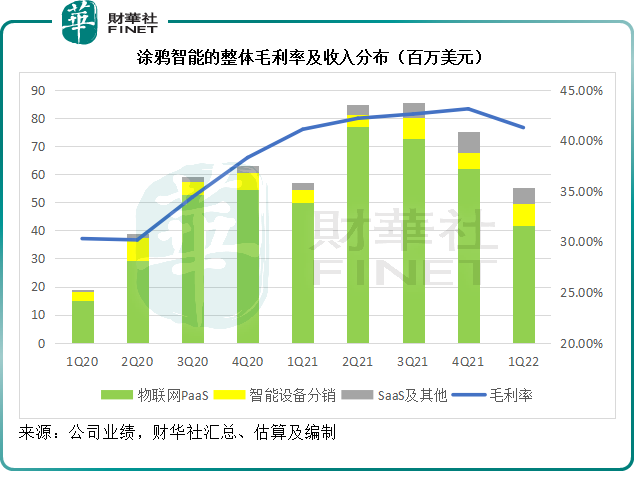

見下圖,從過往的季度業績來看,物聯網PaaS業務貢獻了塗鴉智能的大部分收入,2022年第1季,物聯網PaaS業務收入達到41.8百萬美元,佔其總收入的75.45%。

塗鴉智能的盈利可見性

從毛利率來看,2021年第1季以來,塗鴉智能的季度毛利率均保持在40%以上,主要因為物聯網PaaS的毛利率得到了提高,2022年第1季,該業務的毛利率由上年同期的41.70%提高至42.30%,筆者認為主要得益於收入規模的擴大。

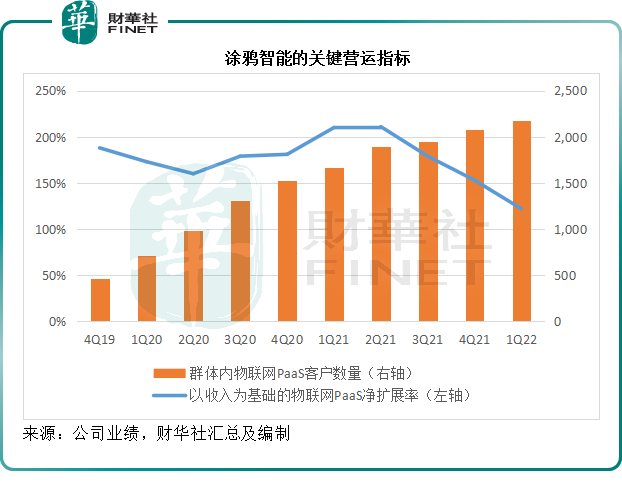

見下圖,群體内物聯網PaaS客戶數量持續攀升,擴展率也保持在120%以上,反映其提升客戶使用平台頻次及增加現有客戶收入的能力,但值得注意的是,這個擴展率在最近幾季有所下降,該公司的解釋是因為疫情,削弱了客戶的採購意願。

所以筆者認為,儘管其主營業務保持強勁的增長,但因為擴展率這一反映客戶購買習慣的數據或存疑,有必要觀察多幾個季度,才好做出判斷。

誠然,塗鴉智能的成立時間不長,2014年成立塗鴉信息,2016年發佈物聯網雲平台,正屬於處於高速增長階段的初始企業類别。

在這個階段,通常最需要研發和品牌建設的投入,前者建立技術和產品的護城河,後者打造品牌。

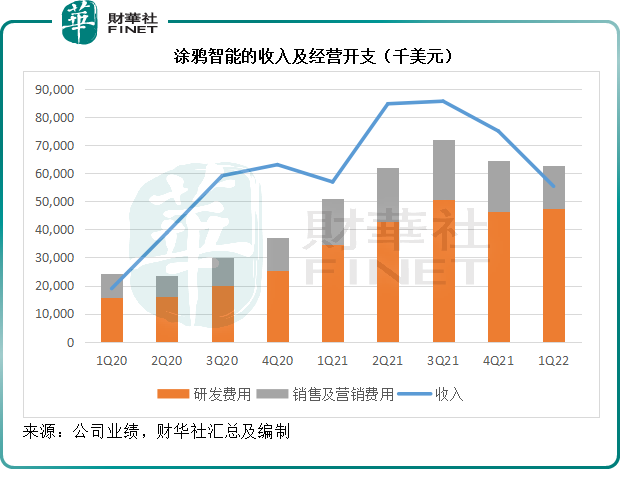

2022年第1季,塗鴉智能的季度收入為5,532.4萬美元,毛利率為41.25%,毛利為2,282萬美元,但是研發費用卻高達4,758.8萬美元,相當於總收入的86.02%,而營銷支出則高達1,527.8萬美元,相當於收入的27.62%。這兩項支出合起來高達6,286.6萬美元,已超出當季的收入。

見下圖,從過往的季度業績數據可以看出,塗鴉智能研發和營銷支出兩項費用均極高,合共佔收入的比重均達到50%以上,考慮到該公司的毛利率尚不足50%(最近幾季介於41%到43.2%之間),加上其他的支出,正是其持續虧損的原因。

從其業務能否保持強勁增長的不確定性,以及經營開支持續高企的勢頭來看,塗鴉智能短期内扭虧的可能性並不大——除非其龐大的現金和投資資產帶來的收益能彌補持續經營業績的虧損。

不過,二級市場可能會直接忽略掉業績指標,而指向塗鴉智能的前景和估值。從發展前景來看,塗鴉智能的業務模式是否有其競爭優勢?

筆者認為,作為細分市場的先行者,該公司有其優勢,這從其較為成熟的案例和客戶數據增長得以窺見,但值得注意的是,其競爭對手也不弱,這包括頭部物聯網服務提供商,以及正在發展的物聯網公司,它們在資源禀賦等各方面也有自己的優勢,塗鴉智能仍需要時間證明自己。

從估值來看,按其當前美股已發行股份數,及現價2.46美元計算,塗鴉智能的美股市值約為13.77億美元,是其截至2022年3月末12個月收入3.01億美元的4.57倍,市銷率可並不低。

美股現價已跌了九成,從最樂觀走向了悲觀的市場還買不買它的成長故事?港股的上市表現或見分曉。