近日,「猴茅」昭衍新藥(603127.SH,06127.HK)遇到的煩心事比較多,讓不少投資者為其擔憂。

最近30個交易日里,昭衍新藥A股股價好不容易借著股市大反彈的東風,創出年内新高125.34元/股(收盤價)。

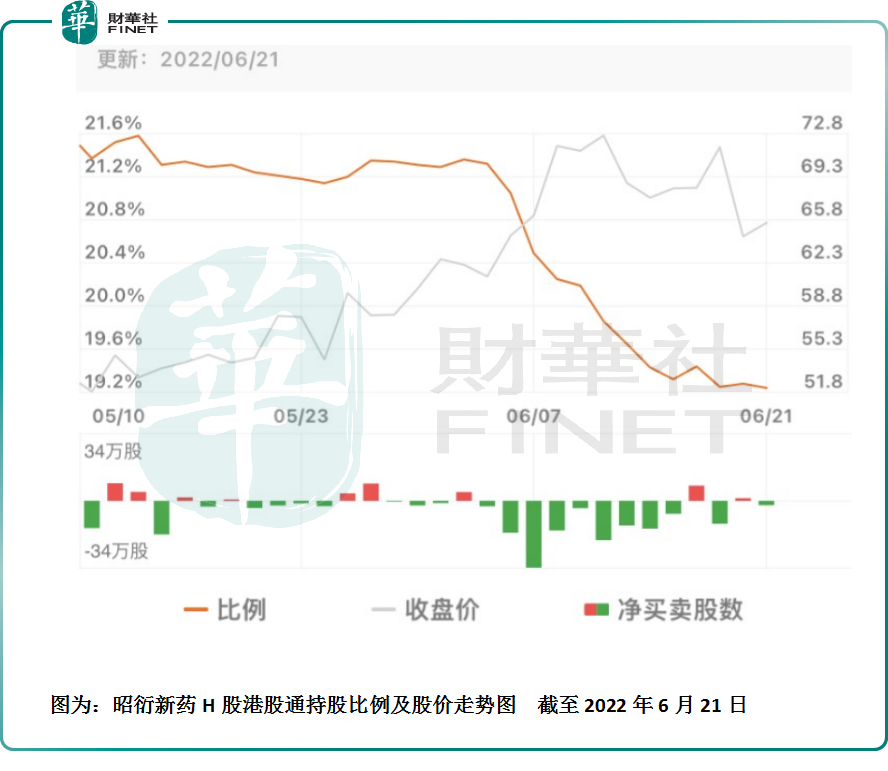

現如今,先有一則公告把「猴茅」幹崩了,A、H股齊挫10%;後有南下資金加速出逃,持股比例創出近一個月新低,股價5日均值直接拐頭向下,做多壓力之大不言而喻。

瘋狂「囤猴」,股價卻因一則消息暴跌

從消息面來看,昭衍新藥6月20日的暴跌是因為下面這則消息。

近日,市場監管總局、農業農村部、國家林草局聯合發佈公告,決定從公告發佈之日起停止執行《關於禁止野生動物交易的公告》(2020年第4號)。

據悉,《關於禁止野生動物交易的公告》是為了嚴防新冠肺炎疫情,阻斷可能的傳染源和傳播途徑,於2020年1月26日發佈實施的。

為何這則消息會有如此大的威力,引動昭衍新藥暴跌?

這是因為有些人認為,上述消息或意味著實驗猴開放進口,相應的實驗猴價格會出現下降,這對於擁有實驗猴資源的企業來說是一大利空。

據國金證券,2022年一季度末以來,食蟹猴(實驗猴的主要品種之一)的價格進一步上漲至15萬元/只左右。而在2019年下半年,這個價格才僅為1.5萬元-2萬元/只,更早一些的2014年則不足7,000元/只。

即便價格漲得如此厲害,實驗猴市場目前仍處於「有價無猴」的狀態,足見其稀缺性。

而在4月28日,昭衍新藥發佈了兩則收購公告,公司擬以自有資金並結合H股募集資金收購雲南官房建築集團股份有限公司、協爾雲康有限公司合計持有的廣西玮美生物科技有限公司(簡稱玮美生物)100%股權,轉讓價格為9.75億元;收購雲南英茂集團有限公司持有的雲南英茂生物科技有限公司(簡稱英茂生物)100%股權,轉讓價格為8.3億元。

值得注意的是,在這兩筆收購中,昭衍新藥支付的對價均有比較高的溢價。

經查詢,上述的標的公司為實驗動物供應商,其供應的實驗動物就包括醫藥研發過程中所需的食蟹猴和恒河猴。

而除了上述的買買買之外,昭衍新藥還在加速建設自有廣西梧州猴場。

該公司也被一些人戲稱是在瘋狂「囤猴」,「猴茅」之稱不胫而走。

不過,「囤猴」的可不止昭衍新藥一家,同行業中的藥明康德(603259.SH)、康龍化成(300759.SZ)近年也在大肆收購實驗猴相關資源。

例如,早在2019年11月,藥明康德就以8.04億元的價格拿下了廣東最大猴場之一的廣東春盛。

實驗猴價格究竟會不會被錘爆?

實驗猴之所以引得昭衍新藥在内的一些CXO公司大肆「囤猴」,主要原因是候選藥物在成為新藥前需要進行包括藥物吸收、分佈、代謝、排洩、功效和毒性研究在内的臨床前研究,以證明其有效性和安全性,這個臨床過程中就需要用到動物。

而猴子在形態和基因上與人類最為接近,因此是最適合做臨床前研究的動物,也是目前安全評價用實驗動物的主力軍之一。

再加上如今實驗猴稀缺,價格飛漲,實驗猴資源已經被不少人視作是CXO企業極為重要的一條護城河。

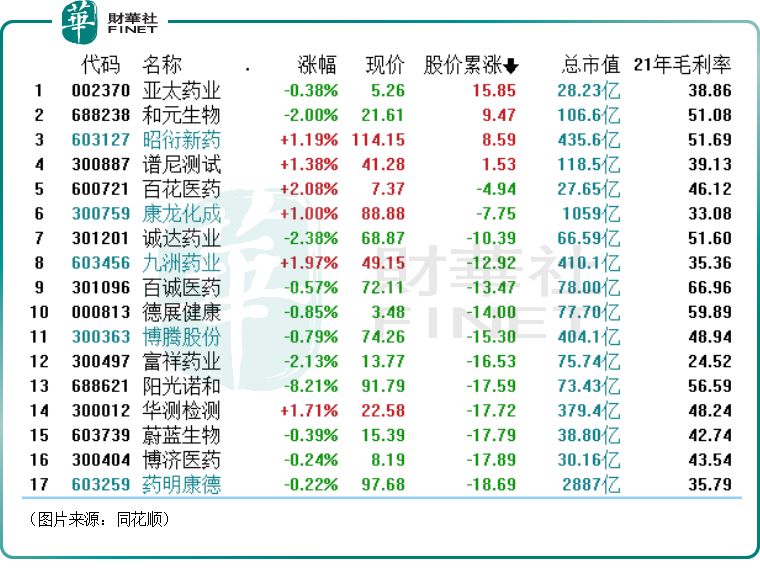

拿下大筆實驗猴資源的昭衍新藥在近半年多的股價表現上也要優於同行。

同花順數據顯示,2022年年初至6月19日期間,昭衍新藥累漲了8.59%,是A股正宗CXO板塊中漲得第二好的(亞太藥業的CXO業務佔比極低)。

在停止執行《關於禁止野生動物交易的公告》(2020年第4號)後,實驗猴高企的價格究竟會不會如一些投資者擔憂的那樣直接被打下來?

其實,《關於禁止野生動物交易的公告》的停止執行並不會影響到當下實驗猴的市場供應情況。這是因為實驗猴需要經過特殊的人工培養(培養過程也比較講究),並不能使用野生品種。

而通過引進種猴的方式,從而加速國内實驗猴的繁衍速度,的確可以緩解國内實驗猴稀缺的狀態。

不過,據了解,將一只猴子變成「商品」,需要兩代猴的努力,結合各項資料,這個時間可能需要8-10年。

可以說,在短期内,國内的實驗猴價格並不會被直接打下來,一些投資者有些多慮了。

據中證報,昭衍新藥内部人士也回應稱:「廢止是說老百姓日常用的經濟型動物現在可以正常交易了,但是跟(實驗)猴是完全不掛鈎的,什麽時候(實驗)猴可以進口還要看未來的動向。放開猴子進口也是種群的進口,不是普通實驗用猴,短期内對我們的供給沒有影響,本來我們自己的猴子還要從市場採購」。

昭衍新藥的前景依然向好

至於昭衍新藥6月20日的股價暴跌更多是因為此前預期打滿導致估值偏高,一旦遭遇點風吹草動,很容易反應過激,導致踩踏式出逃發生。

Wind數據顯示,昭衍新藥目前的動態市盈率接近74倍(以下均指的是以A股股價計算),縱向比較已經下降了不少,但是橫向比較,卻要高於藥明康德(約55倍)、康龍化成(約64倍)、泰格醫藥(30倍)等主要的CXO同行。

其實,該公司6月21日的股價表現也有那麽一絲認錯的意味在里面。

展望未來,昭衍新藥的前景其實依然值得期待。

該公司隸屬於CXO行業,擁有臨床前CRO業務、臨床CRO業務及其他,其中臨床前CRO業務是其當下的核心業務。

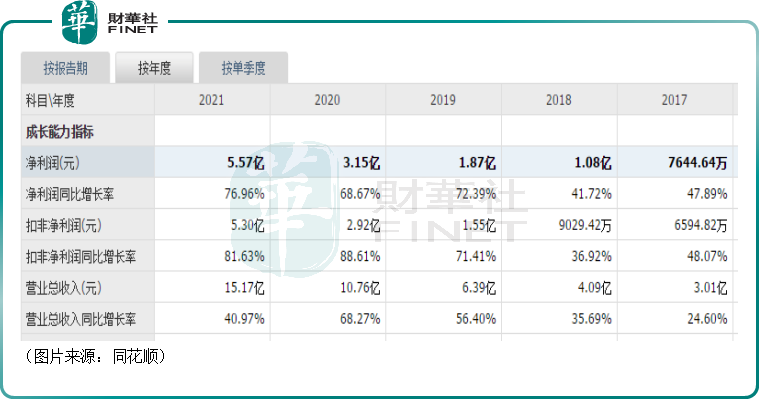

從近些年的業績表現來看,2015-2021年,昭衍新藥的業績錄得持續增長,營業收入及歸母淨利潤的年均復合增長率分别為39.41%和49.86%。

2022年一季度,該公司實現營收2.71億元,同比增長34.82%;實現歸母淨利潤1.25億元,同比增長34.27%;實現扣非淨利潤1.32億元,同比增長66.65%。

而從行業發展來看,CXO產業的發展前景取決於藥企對新藥研發的投入。

華安證券研報顯示,全球藥物研發外包服務市場CRO市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

而2015年至2019年中國CRO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CRO市場將達到221億美元,復合增速達到26.5%,其中臨床階段佔據最大份額達到137億美元。

總的來看,CXO行業尤其是國内的CXO行業近些年處於高速增長期,且長期前景向好。昭衍新藥作為業内一員,其業績有望隨著行業的發展繼續維持高增長。