專注於下沉市場的電商平台拼多多(PDD.US),已自2021年2月中旬的市值高位2633.48億美元,縮水至現在的610.70億美元,市值的降幅達到了76.81%,或逾兩千億美元,約合1.346萬億元人民幣,超過了中國石油(601857.SH,00857.HK)和招商銀行(600036.SH,03968.HK)等熱門A股的接近萬億市值,也超越同為平台的美團-W(03690.HK)市值。

從上圖可見,拼多多的股價漲勢是跟隨放水之後的華爾街股市而起,也隨美聯儲收水而退。

有趣的是,在拼多多股價漲勢最急的2020年下半年至2021年上半年,正是拼多多虧損表現有改善迹象的時候。

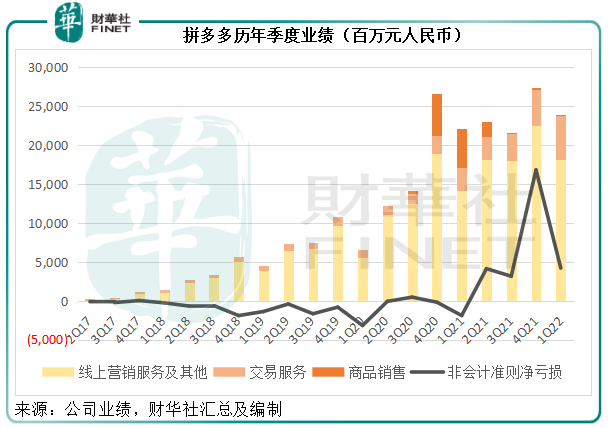

2020年第3季、2020年第4季、2021年第1季和2021年第2季,拼多多的非會計準則淨利潤分别為淨利潤4.66億元(單位人民幣,下同)、淨虧損1.85億元、淨虧損18.9億元和淨利潤41.25億元。

從2021年第2季起,拼多多開始保持每季盈利,意味著其盈利狀況穩定下來,盈利確定性較高。但是,其股價卻開始回落,這與價值投資的理論明顯背道而馳。

之所以出現這樣的情況,固然與監管和資金流動性變化有關,而拼多多過去的強勁增長或轉趨穩定甚至放緩,可能才是關鍵。

季績概覽:繼續盈利

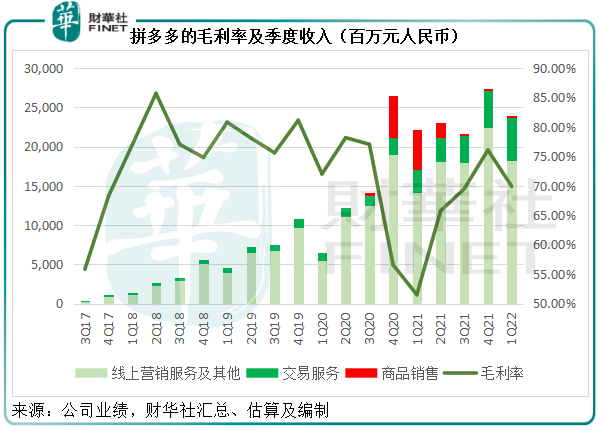

2022年第1季,拼多多的總收入同比增長7.34%,但較上季下降12.62%,至237.94億元;但是毛利率卻較去年同期大幅提高18.39個百分點,較上一季下降6.16個百分點,至69.91%,原因將在下文詳述。因此季度毛利按年大幅增長45.64%,或按季下降19.70%,至166.34億元。

季度銷售及營銷開支較去年同期下降13.68%,較上季下降1.29%,至112.19億元,抵銷了行政開支和研發開支上升的影響,因此第1季的經營溢利為21.54億元,遠較去年同期的經營虧損41.47億元理想,但顯著低於上季的經營溢利69.07億元。

季度股東應佔淨利潤為25.99億元,較去年同期的淨虧損29.05億元明顯改善,但遠低於上一季的淨利潤66.2億元。

如果扣除以股代薪、出售收益、公允值變動等等非經常性款項,拼多多的2022年第1季非會計準則淨利潤實際上為42億元。

見下圖,拼多多的2022年第1季非會計準則應佔淨利潤為上市以來的歷年第二高,較第一高——2021年第4季——低了75%左右。

毛利率的訣竅

平台電商與自營電商的區别在於:

前者賺取的是撮合買賣雙方交易的服務費和廣告費。因此扣除寬帶、平台運營等成本之後,並沒有大的支出,這是純平台業務毛利率高的訣竅;

自營電商指的是自己做店家的平台,自己採購貨品,然後出售、付運給買家,賺取的是採購價與出售價扣減物流及上述平台電商一應運營費用等之後的差價,成本明顯高於平台電商,其毛利率自然遠低於平台。

拼多多將收入劃分為三項:線上營銷服務、交易服務和商品銷售。

簡單來說,線上營銷服務指的是第三方商家在其平台上進行推廣而向其支付的費用,與美團的到店業務相類似;交易服務指的是買家與商家進行交易而產生的交易服務費。這兩項收入屬於平台業務收入。

第三項商品銷售,或主要涉及的是拼多多的自營業務——即自買、自賣,承擔物流、庫存和售後等風險。

換言之,拼多多經營的業務既有平台業務也有自營業務,與京東(09618.HK, JD.US)相似,只不過拼多多的平台業務佔多數,而京東的自營業務佔多數,也因此,拼多多的毛利率較高。

見下圖,在毛利率最低的2020年第4季及2021年第1季,拼多多自營的商品銷售收入為歷年最高,從而拖累了整體毛利率的表現。

從圖中可見,最新一季(2022年第1季)的自營業務收入幾乎忽略不計,而對應的2021年第1季,自營業務收入佔比達到23.12%,嚴重拉低了當時的毛利率,也因此今年第1季的毛利率與較低的2021年第1季基數相比才有如此顯著的提升——這揭示出期内拼多多毛利率的增加更多是因為自營業務的縮減,而非真實的成本效益。

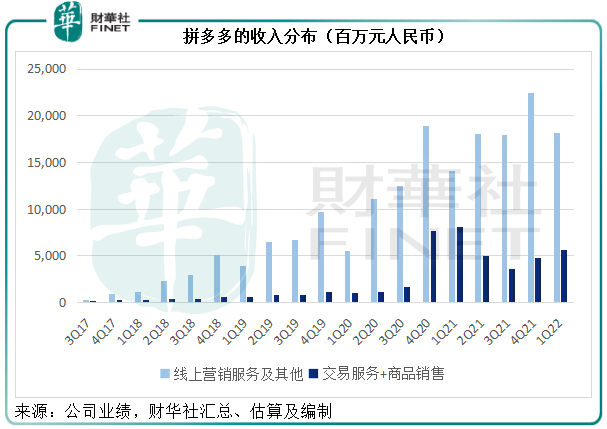

將交易服務與商品銷售合並在一起,2022年第1季兩項業務的合並收入為56.35億元,同比下降30.05%,但較上年同期增長17.26%。見下圖,交易業務收入貢獻仍相對較少,而且增長不穩定,「砍一刀」的線上營銷服務仍是拼多多的收入主場。

阿里巴巴(09988.HK,BABA.US)、京東,甚至騰訊(00700.HK)的微商,騰訊公眾號的眾多商家,都在滲透下沉市場,農產品自然是重點關注領域。此外,還有各種直播平台,包括電商平台自身的直播、快手-W(01024.HK)和字節跳動旗下抖音直播等,都可以成為覆蓋拼多多細分賽道的競爭對手。

所以,面對這些平台的競爭,拼多多的前景或不是那麽樂觀,尤其在流量紅利見頂之時。

在這樣的競爭環境下,拼多多該如何突圍而出?

筆者認為通過改善成本效益,或可放大規模效應,從而實現盈利能力的優化。

以下來看看兩項重要的支出。

用戶增幅與營銷效率

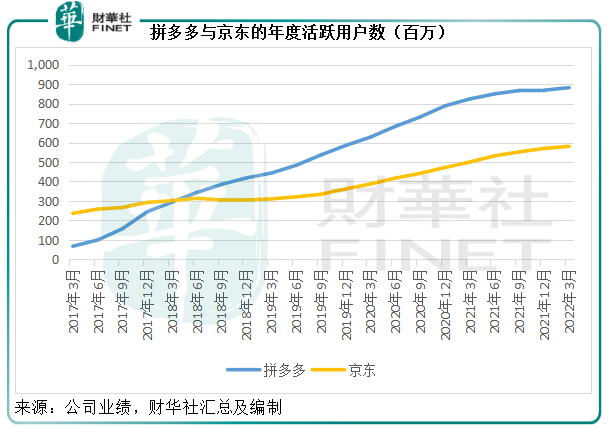

大家大概還記得,於截至2021年末的12個月,拼多多的年度活躍買家數僅僅較上季增加140萬,遠低於其他競爭對手。

不過,拼多多在新一季似乎重拾增長勢頭。2022年3月末止的12個月,拼多多的年度活躍買家數為8.819億,相比之下,京東為5.805億。

拼多多的年度活躍買家數較上年同期增加約5810萬,而京東的按年增幅約達8070萬;拼多多的季度增幅約為1320萬,而京東則約為1080萬。

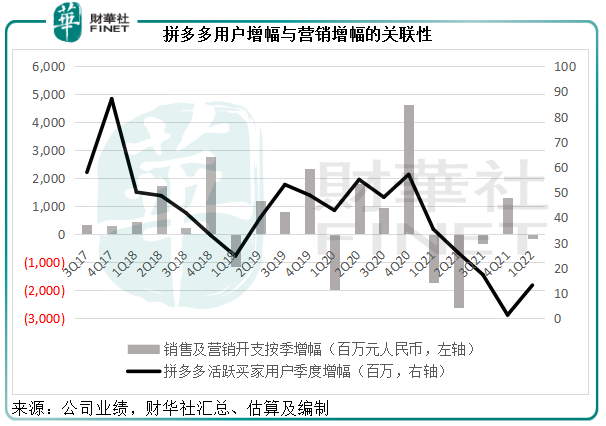

見下圖,拼多多最近兩季的用戶曲線較為扁平,增長勢頭有減緩迹象。

見下圖,在連續三季削減銷售及營銷開支後,拼多多的2021年第4季活躍買家季度增幅見底,隨後於2021年第4季增加支出,2022年第1季的數字有所反彈。

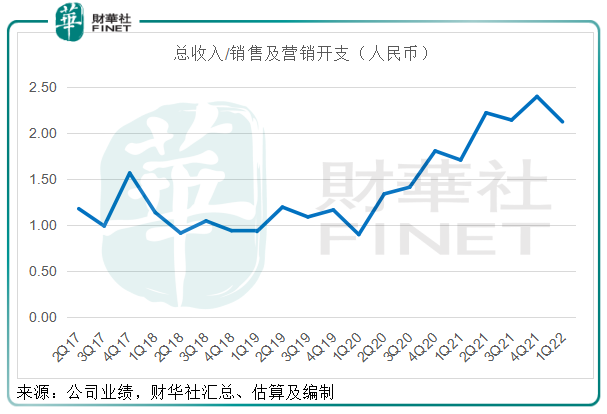

其8億的年活用戶規模進一步向上空間可能有限,但收入規模卻是得到了保障。見下圖,2022年第1季每單位銷售及營銷開支所產生的收入達到2.12元,較去年同期的1.71元高出23.98%。

所以,在保障到用戶基數以及用戶消費規模的基礎上,拼多多或可通過提升營銷效率(即以較低的營銷支出達到更好的促進消費效果)來實現盈利能力的提升。

研發的增效

在業績發佈會上,管理層提到,將繼續投入研發來提升對用戶的服務。

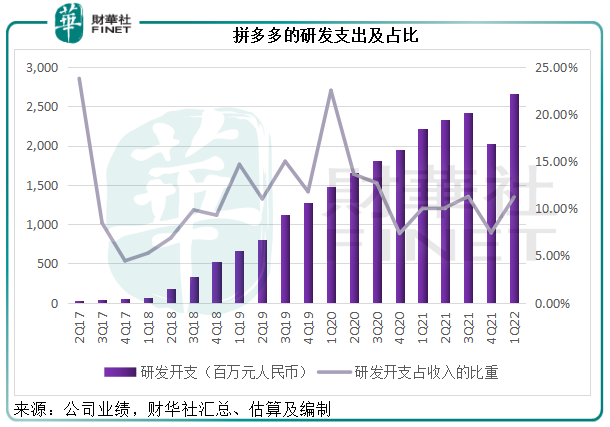

從2022年第1季業績中,可以看出拼多多確實在研發方面不吝付出。期内的研發開支同比增長20.27%,按季增長31.93%,達到26.69億元,相當於收入的11.22%。

見下圖,在2021年第4季短暫降低研發開支後,拼多多於最新的財季進一步將研發支出提高到上市以來的最高水平,但由於收入規模的擴大,這項開支的佔比較2020年以前水平有所縮減。

如果這項支出能帶來更大規模的收入增長,將可助拼多多實現規模效益,這是收入增速或放緩的拼多多,另一個提升業績的途徑。

總結

從今年各電商平台的業績發佈會上可以了解到,下沉市場的可拓展空間仍較大,阿里巴巴和京東等平台,大部分的新增用戶都來自這個市場,這不由得引發思考:這些成熟電商的滲透,很大可能會侵蝕拼多多在細分賽道的優勢,並分攤其用戶的消費支出。

對於有了更多選擇的用戶而言,當沒有補貼的時候,大概率會選擇服務更優、物流和履約覆蓋面更廣、產品更多樣的平台。面對其他電商平台、直播平台的競爭,在流量紅利即將見頂之際,拼多多或許只能依靠提升用戶價值來實現收入的增長,營銷和研發支出必不可少,可以預見這兩項的支出將會持續攀升。

可以展望,在未來電商市場的短兵相接,平台們所拼的將不再是流量,而是營銷支出和研發支出投入所產生的效果,也因此,產品、内容和服務將是競爭下半場的致勝關鍵。

拼多多的路還很長,至於是上坡路還是下坡路,將取決於它的產品和服務質量能不能有效留住用戶並說服用戶增加消費,過去「短、平、快」的薅羊毛模式在當前重量更重質的競爭市場或難以維持。