儘管面臨疫情反覆的影響和國際地緣局勢的不確定性,中國領先的平台企業阿里巴巴(09988.HK,BABA.US)於截至2022年3月31日止的財政年度,仍實現高質量的發展。也因此,在公佈業績之後,阿里巴巴的美股股價大漲14.79%,港股亦高開12.21%。

截至2022年3月31日止的財政年度,阿里巴巴全年總收入按年增長19%,至8,530.62億元(單位人民幣,下同);非公認會計準則(non-GAAP)淨利潤按年降21%至1,363.88億元。

截至2022年3月31日止的2022財年第4季,阿里巴巴的季度收入按年增長9%,至2,040.52億元。Non-GAAP淨利潤按年下降24%至197.99億元;季度經營利潤及經調整EBITDA分別為167.17億元及233.73億元。

截至2022年3月31日止12個月期間,阿里巴巴全球年度活躍消費者(AAC)達到約13.1億;其中,中國市場實現超過10億消費者的里程碑,提前兩年完成目標;並有3.05億消費者來自海外,中國及海外的AAC按年淨增加分別為1.13億及6,400萬。

事實上,阿里巴巴剛剛公佈的業績亮點不少,這或是阿里巴巴在公佈業績後股價大漲的原因。

用戶增長兼覆蓋更多消費品類

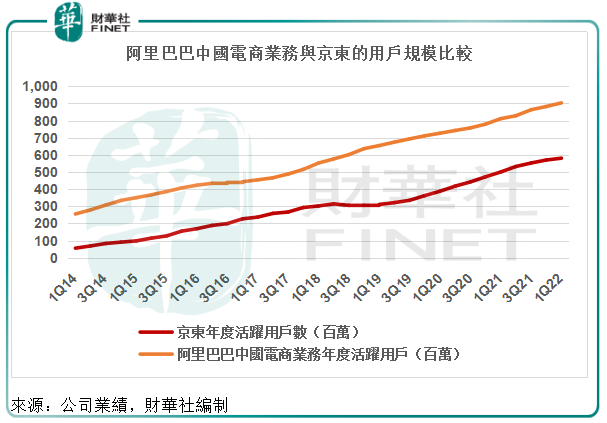

截至2022年3月31日止的12個月,阿里巴巴的全球年度活躍消費者(AAC)達到13.1億,較三個月前增加約2,830萬,其中中國市場更實現超過10億消費者的里程碑,提前兩年完成原定目標。中國商業業務的年度活躍消費者為9.03億,較上季增加2,100萬,按年增加8,900萬。見下圖,阿里巴巴的國內用戶規模與京東的差距仍在擴大,顯示出阿里巴巴的優勢。

阿里巴巴的海外業務繼續發力,海外消費者達到3.05億,單季淨增370萬,同比淨增6,400萬。

除了用戶增幅理想外,阿里巴巴的用戶增長還顯示出高質量的特點,而且還有進一步增長的空間。

根據阿里巴巴的數據,下沉市場佔其新增年度活躍消費者的比例持續超過70%,顯示出下沉市場的拓展高效。

值得留意的是,淘特的AAC達到了3億的里程碑,更為重要的是,這些快速拓展的細分市場擁有可觀的價值挖掘空間,以淘特為例,有超過20%的淘特用戶未曾在淘寶或天貓購物,這意味著阿里巴巴面向多用戶的矩陣服務仍有非常龐大的拓展空間,可通過交叉銷售提升其單位用戶價值。

2022財年,阿里有超過1.24億AAC在淘寶和天貓人均消費超過1萬元,僅相當於其中國消費者業務AAC的12%左右,顯示出巨大的可提升空間。另一方面,這些消費過萬的AAC中,有大約98%在第二個財政年度繼續保持活躍,可見其黏性之高。

這些數據均反映出阿里巴巴用戶規模和可開發價值十分可觀。

經營效益提升展現高質量發展

今年以來,多個電商平台表示不要速度,要質量。阿里巴巴在高質量發展方面成績理想,經營數據也顯示出高質量發展的效果。

2022財年,淘特支付訂單數同比增長100%;淘菜菜因供應鏈能力增強而提升了毛利率,且單位經濟效益(UE)環比持續改善,而且由於平均訂單價格持續上升,季度GMV保持環比增長。淘特和淘菜菜的季度虧損繼續較上季改善,體現單位經濟效益的策略奏效。有分析認為,這反映出阿里巴巴的拉新能力,淘特及淘菜菜成功吸引消費者在其平台購買更多不同品類的商品。

第4財季,其國際商業業務收入按年增長7%至143.35億元;本地生活服務季度收入按年增長29%至104.45億元;菜鳥季度收入按年增長16%至115.82億元;數字媒體及娛樂方面,收入規模維持在80億元以上。這些都顯示出阿里巴巴各項業務的穩步推進和改善。

雲計算扭虧為盈,收入超千億

阿里雲的競爭優勢在於擁有創新的自研技術和產品,不僅能夠支持阿里集團內部高度複雜的多種業務場景,也能靈活地服務全球各種垂直行業領域的客戶。

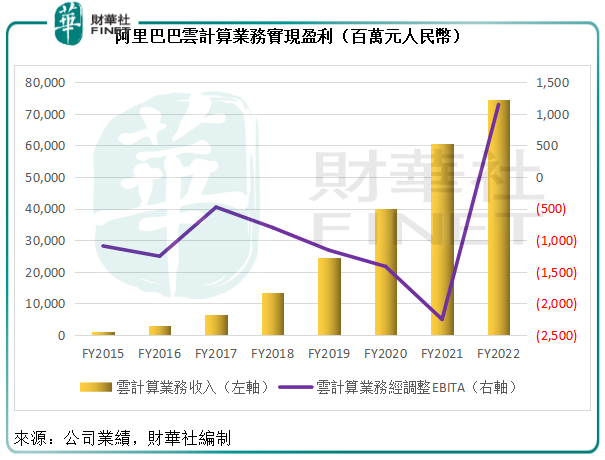

第4財季,阿里巴巴的雲業務(包括阿里雲及釘釘),季度收入(在抵銷跨分部交易的影響後)按年增長12%,至189.71億元;經營利潤為5.98億元,相較上年同期為虧損23.37億元;經調整EBITA為2.76億元,較上季的1.34億元增長105.97%,而去年同期為虧損3.42億元。值得留意的是,其雲業務於2022財年的四個季度均實現正數經調整EBITA,顯示出該項業務分部的規模效益正在提升。

2022財年全年,阿里巴巴的雲業務收入按年增長21%,至1,001.8億元;在抵銷跨分部交易的影響後,總收入按年增長23%,至745.68億元;全年經調整EBITA實現了扭虧為盈,產生利潤11.46億元,相較上一年為虧損22.51億元,為首次實現全年盈利,並反映雲業務的盈利持續提升。

其阿里雲業務的收入組成越趨多元化,來自非互聯網行業的客戶收入貢獻正在穩步上升。據該集團披露,2022財年來自非互聯網行業的客戶收入佔其抵銷跨分部交易影響後的阿里雲總收入為50%。

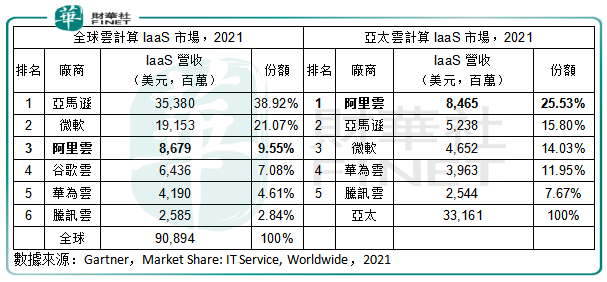

根據Gartner的報告顯示,按2021年收入市場份額計算,阿里雲為全球第三大基礎設施即服務(IaaS)市場參與者,市場份額或達到9.55%;並且為亞太區第一,市場份額或達到25.53%。阿里雲在亞太區及全球雲計算市場的領先地位得到進一步鞏固。

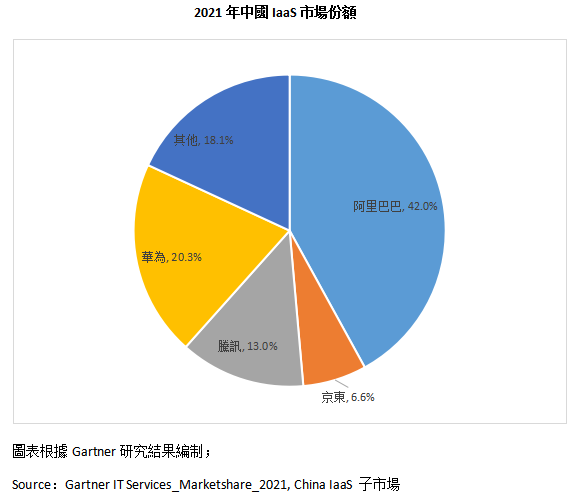

在中國市場,阿里巴巴的市場份額達到42%,見下圖。

Gartner預計,2022年全球終端用戶在公有雲服務上的支出預計將比2021年增長20.4%,達到4,947億美元,相當於人民幣3.33萬億元;到2023年,用戶支出預計將達到6,000億美元,相當於人民幣4萬億元。

其中IaaS預計將在2022年實現最高的終端用戶支出增長30.6%。過去一年,阿里巴巴繼續加大技術發展相關的投入,以超過1,200億元,可以看到集團致力為長遠的增長,投入於技術、創新及人才方面,打下穩健基礎。阿里巴巴在這一快速增長細分賽道的市場優勢及其具有前瞻性的國際多元化佈局,應可為其奪得發展先機,有望實現「飛輪效應」。

當前其雲業務已實現扭虧,未來隨著業務規模的擴大,規模效益的深化,盈利增長潛力或難以估量。

慷慨回饋股東

截至2022年3月31日止,阿里巴巴的現金、現金等價物及短期投資金額為4,464.12億元。2022財年,阿里巴巴來自經營活動的淨現金流入達到1,427.59億元,財務十分穩健,擁有充裕的財務實力進行投資和回饋股東。

2022財年,阿里巴巴根據其股份回購計畫,以大約96億美元回購了大約6,000萬股美國存托股(相當於4.8億股普通股),其中第4財季回購了1,780萬股美國存托股(相當於大約1.43億股普通股),使用了20億美元回購額度。

值得注意的是,阿里巴巴於2022年3月22日宣佈授權擴大股份回購計畫,將總額由150億美元上調至250億美元,顯示出其回饋股東的慷慨,以及對集團發展前景的信心。

總結

總括而言,阿里巴巴交出了超出預期的季度業績和年度業績。在如何實踐高質量增長方面,阿里巴巴也藉這次業績展現出各業務長遠發展的實力。用戶規模和用戶價值的增長潛力巨大,價值提升空間可觀。

最近高層的鼓勵平台經濟發展措施,以及疫情後消費回升,有望推動阿里巴巴的線上和線下業務健康發展,而阿里巴巴在下沉市場以及助力商戶發展的投入應可結出碩果,在有利的發展背景下,實現可持續增長,這最終將有利於阿里巴巴盈利能力的提升。

另一方面,其雲計算業務終於實現了扭虧為盈,隨著規模的擴大,規模效益的提高將帶動利潤高速增長的「飛輪效應」,將可成為阿里巴巴零售業務以外的增長引擎。再加上其他業務的虧損改善,阿里巴巴的可持續增長前景或相當樂觀。