前言:

2022年5月25日星期三,受前日Q1業績亮眼,以及董事長出席業績發佈會,終結「被抓」流言,穩住軍心的利好刺激,快手(01024.HK)今日股價一度漲超6%,成為恒生科技指數中「最靓的仔」。

基於2022年Q1虧損收窄和今日股價收漲,不少投資者認為快手的春天來了,股價將長紅,抓緊上車。

事實上,2022年Q1快手業績表現並非無懈可擊,即有亮點亦有不足,整體是可圈可點吧。

1.2022年「開門紅」,是個好彩頭

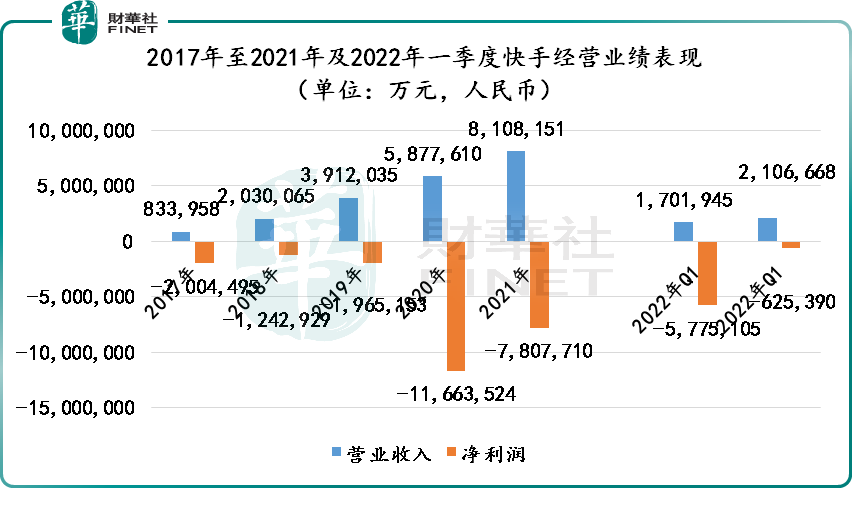

據財報顯示,2022年一季度,快手營收同比增長23.8%至人民幣210.7億元(單位下同),淨虧損62.54億元,較去年同期淨虧損577.5億元,同比收窄89.2%;經調整淨虧損額為37.22億元,較去年同期經調整淨虧損56.51億元,同比收窄34%。

快手季度淨虧損呈現高雙位數收窄,很大程度上與自身核心營運數據恢復穩增長,以及費用管控持續改善有很大的關系。

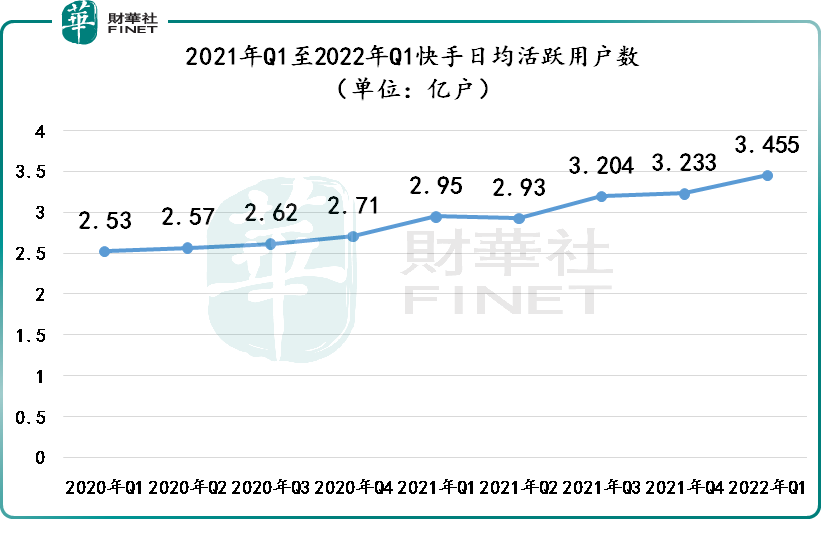

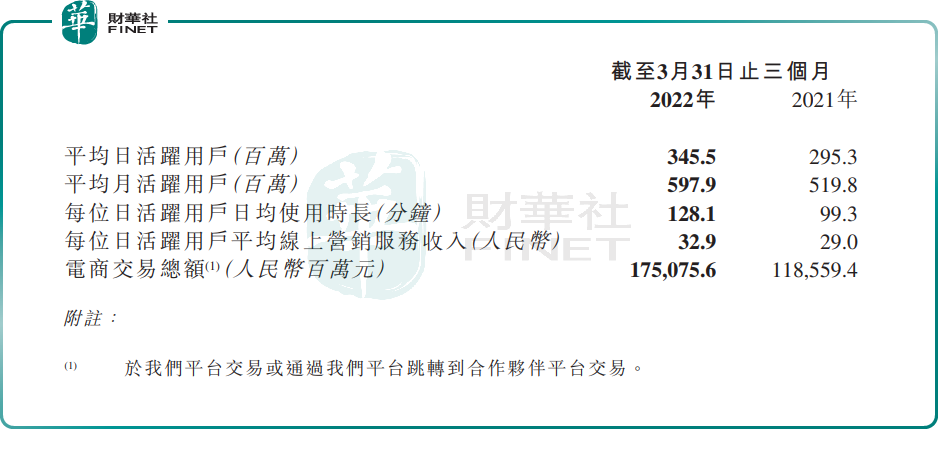

核心營運數據方面,2021年一季度快手平均日活躍用戶為3.455億,同比增長17%;平均月活躍用戶5.979億,同比增長15%;每位日活躍用戶日均使用時長128.1分鍾,同比增長29%;每位日活躍用戶平均線上營銷服務收入為32.9元,同比增長13.45%,電商交易總額為1,750.75億元,同比增長47.7%。

與去年同期相比,快手2022年一季度各項核心營運數據均持續不同程度提升,逐步回歸往日穩增長態勢。尤其是,每位日活躍用戶日均使用時長和平均線上營銷服務收入的大幅增長,都為快手實現虧損快速收窄,起到至關重要的作用。

某種層面上講,快手正逐步走出去年互聯網監管收緊,以及私域流量社交效應下行的影響。

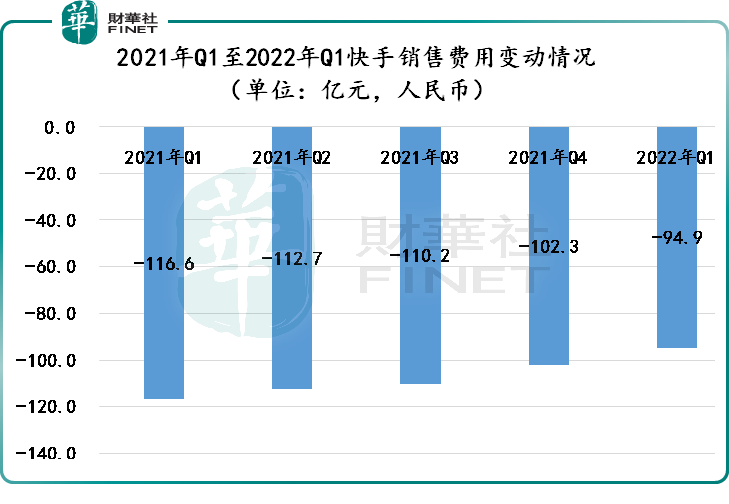

不僅如此,快手一季度虧損收窄與費用管控也有很大關系。尤其是銷售費用方面,降幅最大。

2022年一季度,快手銷售費用為94.9億元,同比下滑18.6%,環比下滑7.25%,銷售費用佔總收入比重為45%,同比下滑23.5個百分點。如下圖所示,這是快手上市以來,首次出現季度銷售費用低於百億。這反映出快手在費用管控方面確實下足了功夫。

快手過去單季銷售費用超百億的水平,主要是管理層為了出海,加大了品牌營銷力度,導致營銷開支居高不下。同時,為了構建和完善生態系統和獲取流量,過去快手在廣告和推廣的開支也是非常巨大的。

現如今,快手銷售費用能在業績穩增長之下,還能實現同比下降,很大程度上是,快手海外步伐放緩,減少了海外營銷開支和維護用戶成本開支有關。

誠然,快手2022年一季度擁有不錯的成績,是依託優化内部管理和生態取得的積極結果。

但是,仍有部分投資者不買賬,認為快手虧損收窄,說白了不就還是虧損,有何卵用,看看上市以來的股價跌幅。

實際上,快手不管跟自己往季比較,還是與目前已盈利的互聯網巨頭2022年一季度表現綜合比較,快手一季度表現真的不賴,確實比過去一年的快手,有了不錯提升。

騰訊(00700.HK)、網易(NTES.US)(09999.HK)等國内互聯網巨頭,2022年一季度運營數據、業績均出現承壓或不及市場預期的情況;此外,「海外的月亮也不圓」,以Meta(FB.US)、谷歌、亞馬遜(AMZN.US)、奈飛(NFLX.US)、Snap(SNAP.US)等在内知名社交和互聯網科技公司,2022年一季度業績「略顯失望」表現和「謹慎」業績指引,引發市場對科技股後續業績穩定性,產生較大擔憂。

2.業績改善背後:生態閉環初見成效

從業務生態結構來看,快手一季度回暖,與全面聚焦電商和廣告有很大聯系。

遭遇2020年千億元巨虧之後,快手從2021年開始,將業務重心放在了電商和廣告兩大業務身上。尤其是起步較晚的廣告業務,例如對廣告主擴增、精準廣告投放的投入及運營方面,明顯力度比前兩年要大。

快手2017年廣告(線上營銷)業務剛推出,收入僅不到4億,佔總營收4.7%;到了2020年,廣告為公司帶來219億營收,佔總營收37%;2021年快手廣告收入426.65億元,同比增長95.2%,佔總營收的52.6%,首度超過直播業務,取代直播業務成為第一核心業務。

到了2022年,快手抓住春節及冬奧會帶來流量拓展機遇,進一步強化内容生態佈局,同時快手選擇全面聚焦電商和廣告業務。尤其是電商領域,為快手創造了更大的商業化良機。

2022年初,為了向盈利衝刺,快手選擇了「單飛」,與外鏈接合作「脫鈎」,告别與第三方電商平台做「嫁衣」模式,最終實現自身閉環電商生態建設,促使更多品牌商家入駐,推動廣告業務增長。

2022年第一季度,快手的電商交易總額同比增長47.7%至1,751億元。其中,99%以上來自快手的閉環電商快手小店。

據快手管理層表示,2022年第一季度,快手電商商家貢獻的在線營銷服務收入保持健康增長態勢,進一步增強了公司在線營銷業務的韌性。快手還表示,月活躍商家數量在2022年第一季度實現同比雙位數百分點的增長。

3.業績開門紅,並不代表股價已觸底

基於一季度快手核心營運數據和淨虧損都能不斷改善,以及今日股價以5.37%漲幅領跑整個恒生科技指數,有投資者認為,快手股價已經迎來築底階段,未來股價將迎來長紅。

快手一季度表現好於預期是不爭的事實。

但是,短周期開門紅,並不能代表快手已經渡過了最艱難的時期,將迎來觸底大反彈的時刻。更不能像其他投資者所說那樣,股價將迎來長紅。

縱觀全球股市牛股的表現,沒有哪家企業股票價格是一步漲到位的。大部分牛股的股價都是以業績基礎,通過不斷兌現市場預期,促進業績與股價戴維斯雙擊,進而走出牛股行情。

當前,快手一季度業績仍存在不足的地方,想走出牛股一樣「長紅」的走勢仍存在諸多挑戰。

例如,2022年年初至今,復雜多變的疫情管控,給全國電商供應鏈帶來了不小壓力。别看今年一季度快手電商業務增長迅猛,跟沒受疫情影響一樣。

實際上,快手電商業務供應鏈在一季度是受到不小影響的。快手首席執行官程一笑曾表示,快手超一半的商家處於疫情管控地區。

按照當期全國各地疫情防控來看,部分地區仍存在疫情管控階段,這或多或少會影響到電商二季度業績表現。

另外,相較於不斷收窄淨虧損,快手營收增速是趨於放緩的,這未免讓部分投資者對其未來增長產生一定擔憂。

除此之外,當前快手廣告業務能保持如此之快增長,很大程度與公司廣告業務過去仍處於發展初期,市場份額還比較小的原因。但是,當期互聯網營銷廣告行業來看,行業增速是趨於放緩且競爭是比較激烈的,二級市場廣告板塊估值不斷往下掉,都在預示著當下廣告板塊低迷的投資情緒。

特别是,在全球科技股面臨巨大下行壓力的大背景之下,快手想獨善其身,不受外界環境影響的可能性會很小。

廣告和科技公司估值承壓下行,或多或少會抑制快手的股票估值的反彈。但是,如果快手股票估值與其他科技股或競爭對手在同一水平線上,業績趨於向好的快手,投資安全邊際或會高於他們。

據富途數據顯示,截至發稿前,共有6家券商給予了快手2022年一季度業績表現進行了點評。其中,部分券商對當期競爭環境及經濟不明朗的考慮,下調了快手的全年業績預期。

5月25日,光大證券發佈研究報告稱,考慮疫情反復下,電商物流受限、宏觀經濟增長較承壓,廣告、電商將受到負面影響,下調快手2022-24年營收預測分别至947/1,153/1,348億元,與上次分别-5%/-5%/-6%;考慮公司營收增速放緩,廣告行業估值承壓,下調目標價至83.2港幣。