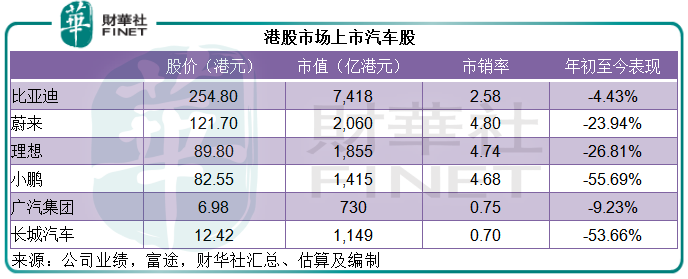

國内第一代「造車新勢力」,蔚來(09866.HK,NIO.US)、小鵬(09868.HK,XPEV.US)和理想(02015.HK,LI.US),在2020年的怒放之後步入沉寂,其中小鵬的港股股價今年以來累計下挫逾一半,市值更跌至三大新勢力中的最低。

有意思的是,筆者發現近半個月新勢力的股價持續向下,但是比亞迪(01211.HK,002594.SZ),以及傳統能源汽車廣汽集團(601238.SH,02238.HK)和長城汽車(601633.SH,02333.HK)的H股股價卻迎來上漲。按富途的報價計算,比亞迪、廣汽和長城五月以來的H股累計漲幅分别達到8.06%、3.10%以及9.91%。

筆者認為,新勢力今年股價表現欠佳的主要原因是之前的估值偏高,而傳統車企已開始發力新能源車領域並且取得一定的成就,市場或開始重新選擇價格定位。

「寧欺白須公,莫欺少年窮。」

年輕的新勢力對比於既成規模的傳統車企,優勢在於較高的產品定價、大膽的市場定位,而且配備車載軟件服務,可包含在整車售價中,這為它們未來軟件升級的收費服務延伸提供了可能,也就是說,在汽車硬件收費的同時,新勢力憑借它們在自動駕駛等系統領域的先發優勢,實現軟件服務的多元化變現。

這或許是市場先前給予新勢力較高估值的一個原因,認為它們的收入增長潛力遠勝一板一眼的傳統車企。

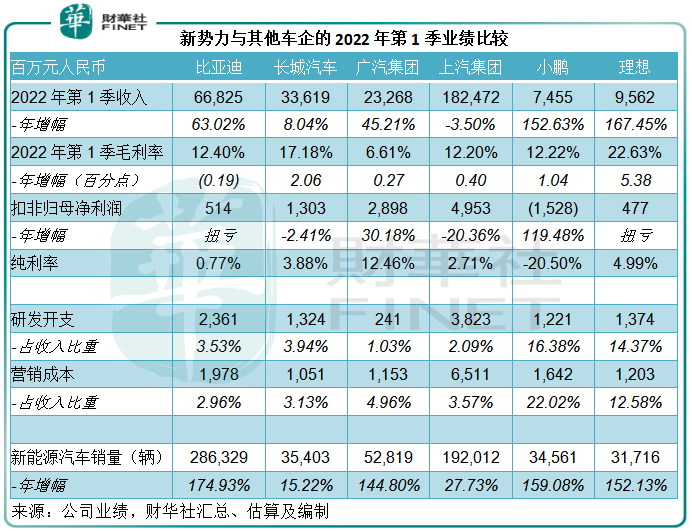

見下圖,年紀輕輕的小鵬和理想毛利率輕松超越廣汽和上汽,與比亞迪也差距不大。只是最近傳統車也開始發力做新能源以及類似的駕駛系統,新勢力的先發優勢有所褪色,但從圖中可見,新勢力的市銷率估值仍較高。

然而,最近小鵬的青春期有點煩。

缺芯又缺電

在公佈2022年第1季業績之後,小鵬的美股和港股均大跌,且來看看它的第1季業績究竟是哪里出了岔子引起市場的反感。

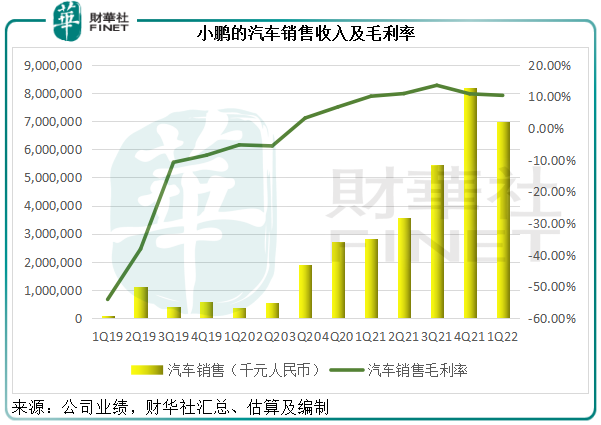

2022年第1季,小鵬的汽車交付量同比增長159.08%,至3.46萬輛。汽車銷售收入同比增長149.04%,至69.99億元(單位人民幣,下同),增幅稍微低於汽車交付量增幅。汽車銷售毛利率較去年同期提升0.27個百分點,至10.39%。

第1季總收入按年增長152.63%,至74.55億元;得益於毛利率較高的服務及其他收入同比增長224.46%,小鵬的第1季整體毛利率按年提升了1.04個百分點,至12.22%。季度毛利按年增長176.11%,至9.1億元。

新勢力的毛利率較高,是因為它們需要以較高的技術含量和服務標準,以及高級的品牌定位,來遊說消費者,這正是其研發支出和營銷支出較高的原因。

從上表可見,新勢力小鵬和理想的研發及營銷支出佔收入比重均在兩位數以上,遠高於比亞迪、廣汽、上汽以及長城汽車。

這也是小鵬「少年窮」的原因。要在競爭激烈的汽車市場出頭,研發和營銷一樣也少不了。2022年第1季,小鵬的研發開支同比上升128.23%,達到12.21億元,而營銷及行政支出則按年增長127.74%,至16.42億元,均輕松超越期内的毛利。

因此,小鵬的2022年第1季淨虧損較上年同期擴大116.23%,達到17億元。若扣除以股代薪等非持續性款項,其非會計準則股東應佔淨虧損較上年同期增加119.48%,至15.28億元。

當然,相對於做增程車早已扭虧為盈的理想,小鵬季度虧損擴大的業績或許說不上好看,但是也在市場的預期之内。讓投資者失望的,可能是其短期前景。

小鵬在季度業績中給出的指引顯示,其預計2022年第2季的汽車交付量將介於3.1萬輛至3.4萬輛之間,按年增長78.2%至95.4%。

按年增幅似乎很可觀,但需要注意的是,上年同期的交付量並沒有包括去年第3季才推出的P5和G3i,所以基數較低。

所預期的第2季交付量,實際已低於第1季的數據,而第1季通常為交付淡季,因為包含農歷新年假期,可想而知第2季的預期有多差。

交付量低,收入自然也不會高。小鵬的第2季收入指引為介於68億元至75億元,按年增長80.8%至99.4%。但如果與淡季第1季相比,這一指引最樂觀的情形就是與2022年第1季的收入74.55億元大致持平而已。

歸咎其第2季預期較低的原因,與行内其他新能源車廠的境況一致:缺芯!缺電!這導致了產量的落後。

何小鵬在業績發佈會上就提到,不僅芯片供應鏈問題令其產量受損,電池供應鏈的斷裂,尤其上遊產業鏈的成本高企,是制約其產量的重要因素。

不過他提到,小鵬憑借對供應鏈的預判,對關鍵部件進行了備貨,並從2021年對接更多家電池廠家,在今年第2季基本完成了電池供應多元化的佈局,以降低其在特定地區供應商集中所帶來的風險。

小鵬提到已經於5月中旬恢復了在肇慶工廠的雙班生產,並加速交付以滿足客戶的需求。但估計到今年6月,供應鏈仍會受到局部疫情的影響。另外,芯片的挑戰在今年仍將持續,可能持續到明年更往後。

這預示著小鵬的2022年第2季業績或不會太理想。

小鵬的煩惱能克服嗎?

當然,面對缺芯缺電問題的,可不止小鵬這一家,蔚來、特斯拉(TSL.US)等同樣面臨生產暫停、供應鏈等問題。

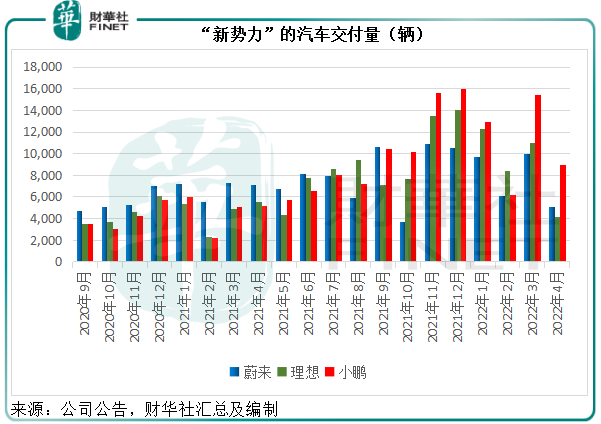

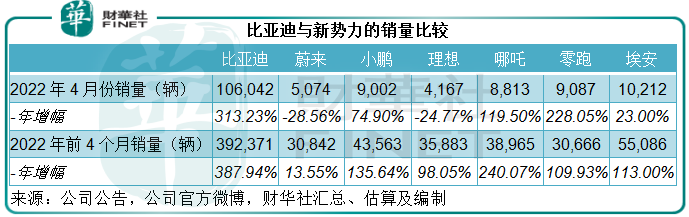

「新勢力」蔚來、理想和小鵬,2022年4月的汽車交付量均較上個月、甚至農歷新年長假期的2月份低,見下圖。

所以,小鵬的煩惱是全行業的煩惱。

那在全行業的有煩惱的背景下,小鵬的前景如何?

在業績發佈會上,小鵬的管理層表示,目前訂單仍充裕,只是生產可能延遲,會留意這些影響,並採取措施在第2季恢復毛利率。

值得注意的是,小鵬將於第3季推出旗艦五座大中型SUV G9,其表示P9代表了小鵬汽車在過去數年堅持軟件和核心硬件自主的最高研發水平,將於2022年第4季交付。

小鵬表示,由於第3季會有新價格的車型交付,或有望改善其毛利率,而第4季隨著新車型G9交付,毛利率或得到改善。換言之,第2季的毛利率會受到特定影響,但第3季將有所恢復。

筆者認為短期而言,供應鏈問題依然存在,並將影響小鵬最近兩季的表現。

中長遠而言,筆者認為政策利好新能源汽車廠商,但新勢力將面臨激烈競爭,應該也不會好過。

新能源汽車購買補貼將於今年年底到期,但近日多地推出措施,鼓勵汽車消費,有利於新能源汽車消費的措施或變相延續,例如湖北就提出,2022年6月至12月實施汽車以舊換新專項行動,報廢並購買新能源汽車或每輛可獲補貼8000元。

這些措施應有利於新能源汽車整體向好。

然而,新勢力既要面對傳統汽車加快新能源車發展,又要面對新新勢力的崛起,還要提防外來競爭對手例如特斯拉的產能擴張,可不安生。

從以上第一張圖可見,廣汽、上汽及長城等傳統能源車廠的新能源汽車銷量規模已超越新勢力。見下圖,零跑與哪吒等新新勢力與新勢力的差距顯著縮小,零跑的4月份銷量甚至超越小鵬。

另一方面,新勢力内部的競爭也越趨激烈。

2021年沒有推出新車的蔚來,將於2022年推出三款基於NT2的全新車型,還計劃進軍大眾市場,聚焦於3萬美元(約合19萬人民幣)-5萬美元(32萬人民幣)價位,或直逼小鵬,而理想也打算推出純電動車型。

同行不僅在市場上競爭,資源上的爭奪戰也免不了。所以小鵬所面對的不僅僅是市場上產品差異化的競爭,還面對原料供應和採購規模化能力的競爭。

小鵬如何應對?

小鵬早前曾透露,計劃在2023年推出兩個全新車型平台的首款車型(每個平台各一款產品),這兩個平台一個面向C級車,另一個面向B級車,均支持XPILOT 4.0——小鵬將在2023年推出的自研輔助駕駛系統。

此外,管理層在業績發佈會上表示計劃涵蓋15萬-40萬產品市場,以滿足多元需求。從比價網站的價格來看,G9的定價或接近40萬元,這意味著小鵬開始涉足於中高端車——蔚來的細分賽道,這與蔚來推大眾車的邏輯一致——深入對手腹地。

不過小鵬表示,在產品(如G9)定價方面,會優先考慮確保有20%的毛利率,這是其往25%毛利率目標挺進的努力。

值得注意的是,小鵬的整車銷售收入包含其軟件產品商業化的收入。該公司於2021年1月通過OTA固件更新推出XPILOT 3.0,其客戶可以一次性付款購買XPILOT 3.0,也可在一定期限内按年付款,而來自XPILOT 3.0的收入會確認到汽車銷售項下。

小鵬計劃於2023年推出的新車型將支持其自研的輔助駕駛系統XPILOT 4.0,而這些軟件或衍生出不少軟件的收費模式,何小鵬在業績發佈會上就表示會探索這些變現方式。

筆者猜測,小鵬或計劃通過軟件收入的補充,來提升其整車銷售毛利率,以達至25%的毛利率目標,這或是其培養用戶群體,提高黏性從而提升利潤率的途徑。

總括而言,隨著經濟復常以及利潤驅使的投資,小鵬缺芯、缺電的問題或終將得到解決,然而持續性的問題——競爭,仍將萦繞著它以及其他新勢力,下一階段的產品和服務競爭,才是它能否脫穎而出的關鍵。