導讀:

隨著騰訊(00700.HK)、阿里巴巴(BABA.US)(09988.HK)、字節跳動等科技企業強化生態建設,流量加速向頭部集中,中小企業流量話語權缺失;疊加互聯網監管收緊,各行各業營銷費用支出結構不斷變化,行業内卷加速,流量獲取成本不斷攀升,導致互聯網廣告營銷行業整體增速趨於放緩、競爭日漸激烈,行業毛利率整體普遍下滑。

在此背景之下,恰逢元宇宙風口來襲,為互聯網廣告營銷行業帶來新的增長機遇。其中,三人行(605168.SH)、天地在線(002995.SZ)、華揚聯眾(603825.SH)等在内多家互聯網綜合廣告營銷供應商,紛紛轉戰元宇宙,謀求新的業務增長點。

雖然各大互聯網廣告營銷公司,不斷更新元宇宙相關的最新業務進展,但奈何二級市場投資並不買賬,股價依舊萎靡不振。尤其是天地在線,年初至今,上至公司掌門人信意安,下至公司旗下微信公眾號、視頻號及媒體平台軟文,都在報道公司在元宇宙相關業務的最新進展。

但是,天地在線越是在元宇宙賣力「吆喝」,股價越是跌得更加厲害。該表現完全與「沾」元宇宙就漲的概念股,背道而馳。

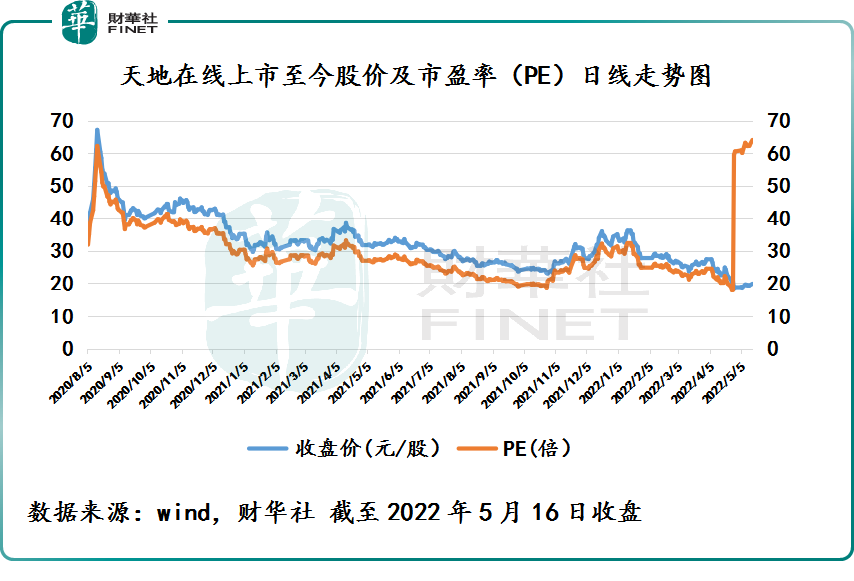

據富途數據顯示,2022年5月16日收盤,天地在線股價為,較2020年8月上市股價高點67.48元每股(前復權),跌幅已高達70.6%,出現了「膝斬」。

從日均線走勢來看,天地在線股價已經跌破了包括20日均線、60日均線、120日均線及250日均線在内多條關鍵支撐點,股價依舊處於創新低階段。

實際上,天地在線股價下行背後,與公司深陷「内憂外患」的困境有著大的關係。

1.内憂外患:行業競爭加劇,主營盈利持續下行

天地在線是一家專注於為客戶提供互聯網綜合營銷服務及企業級SaaS營銷服務的企業。其中,互聯網綜合營銷服務是公司主要收入來源,佔比高達95%。

2020年8月5日,天地在線在深交所成功上市。彼時,恰逢SaaS概念火熱,披著「SaaS」外衣的天地在線,卻被市場某些人視為未來企業級SaaS領先提供商來看待。

上市短短8個交易日,股價就上演翻倍好戲,股價飙升至新高人民幣67.48元每股(單位下同)。

雖然股價靠著SaaS概念、互聯網廣告營銷等題材概念扶搖直上,但由於盈利能力實在太拉胯,扶不起來,缺乏基本面支持,股價不久後就直線往下掉。

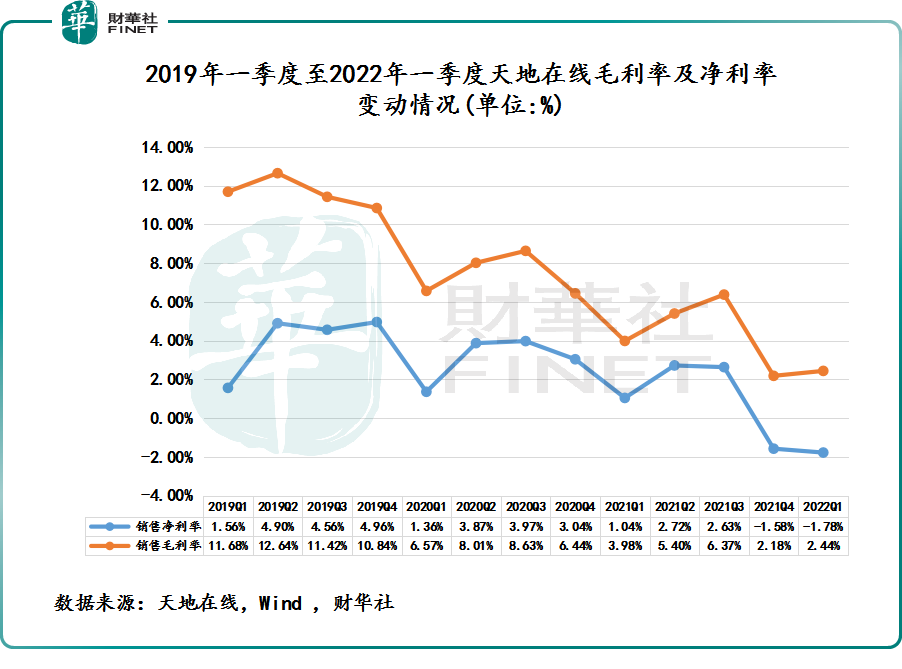

2020年一季度開始,天地在線毛利率及淨利率均出現大跳水。2020年一季度,毛利率為6.57%,同比下滑5.11個百分點,環比下滑4.27個百分點;淨利率為1.36%,同比下滑20個基點,環比下滑至3.6個百分點。

至此,天地在線單季度毛利率及淨利率單季同比下行速度不斷加快。2022年一季度天地在線毛利率僅剩2.44%,淨利率竟然出現負增長。

作為一個科技公司,毛利率持續下行且如此之低,足以映射出廣告服務中間缺乏核心競爭力,產品定價及溢價能力嚴重不足。此外,亦反映出天地在線募集資金聚焦一體化服務建設取得成效並不佳。

先從業務收入貢獻來看,天地在線盈利能力持續下行背後,是公司過度依賴缺乏定價能力且低毛利率的廣告營銷服務業務,而高毛利率的新業務卻是SaaS業務舉步維艱。

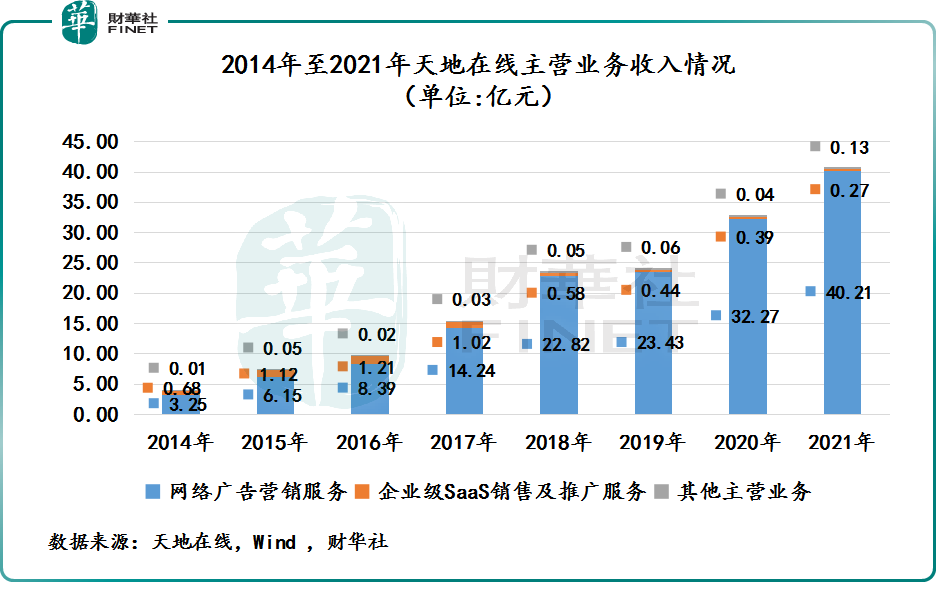

2014年以來,天地在線網絡廣告營銷服務失蹤保持穩增長態勢,於2021年營收更是突破40億大關至40.21億元,收入佔比高達99%,妥妥的成為一家以廣告服務為生的企業。

反觀上市獲市場看好的企業級SaaS銷售及推廣服務,可謂是雷聲大雨聲小,收入一年不如一年。如上圖所示,自2016年以後,該業務貢獻呈現下滑態勢。其中,2021年企業級SaaS銷售及推廣服務收入佔比僅有0.42%,幾乎可以與其他業務收入劃等號。

有意思的是,雖然網絡廣告營銷服務市場規模不斷擴大,看上去非常亮眼。但是呢,中看不中用,增收不增利。

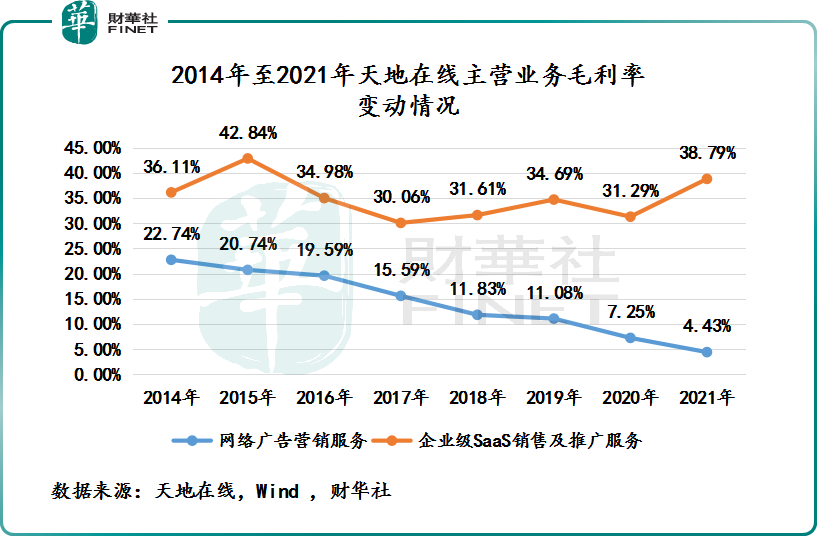

如下圖所示,天地在線網絡廣告營銷服務業務毛利率從2014年的22.74%下滑至2021年4.43%,正呈現逐年下滑的頹勢。不難看出,該業務收入貢獻約多,毛利率卻流失得更快。

天地在線網絡廣告營銷服務業務毛利率收入下滑如此嚴重的背後,與公司缺乏產品定價能力有關。

近些年,隨著流量紅利見頂,騰訊、微博(WB.US)(09898.HK)、阿里巴巴、字節跳動、百度(BIDU.US)(09888.HK)、360等互聯網企業及搜索引擎公司,為了建立屬於自己的流量生態及提升流量附加值,對中遊互聯網廣告營銷公司返點政策、返點比例進行了調整。與此同時,短視頻等平台崛起也不斷正不當擠壓展示類及搜索引擎類互聯網廣告公司的利潤空間。

在此背景之下,利歐股份(002131.SZ)、華揚聯眾(603825.SH)、浙文互聯(600986.SH)、天地在線等一眾互聯網綜合營銷供應商,很難將上遊流量科技巨頭帶來價格壓力傳導至下遊,導致行業出現了嚴重的内卷。

在這個過程中,各大互聯網綜合營銷供應商紛紛謀求轉型或構建一體化營銷平台。其中,天地在線就想依託IPO募集而來的資金的優勢,構建一個全新的一體化營銷服務網絡項目,將研發升級會員服務平台、全時服務平台,並建設服務全國的營銷服務網絡。

通過這個一體化營銷服務網絡項目,建立標準化的服務業務流程,全面提升公司會員客戶服務能力和會員客戶的消費體驗,進而構建自己的流量網絡,以提升自身盈利能力及核心競爭力。

但是,往往理想很豐滿,現實很骨感。

隨著短視頻、直播帶貨等創新模式不斷崛起;互聯網監管收緊,各大視頻平台、搜索引擎和社交平台強化自身的廣告業務;全球經濟壓力陡增、教育雙減政策出台、互聯網廣告增速持續放緩等因素集體疊加。這些外部因素都給處於轉型階段的天地在線,帶來巨大外部壓力。

從目前淨利潤表現和業務結構來看,天地在線一體化營銷服務網絡這一遠大願景,暫未給公司帶來盈利的提升,亦未給幫助公司扭轉業績頹勢。

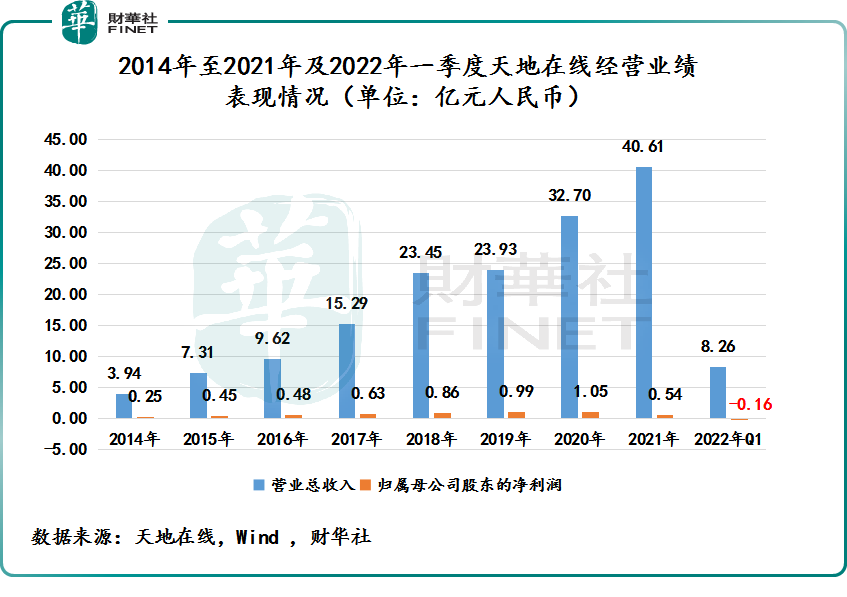

2021年,天地在線淨利潤為0.54億元,同比下滑48.4%,自2014年以來淨利潤首度出現負增長;2022年一季度,天地在線業績表現更加令人擔憂,直接出現虧損。2022年一季度,天地在線營收同比下滑15.98%至8.26億元,上市以來首度出現一季度營收負增長;淨利潤則淨虧損0.15億元,首度出現虧損。

2.元宇宙:互聯網營銷行業新業態,天地在線的新希望

隨著元宇宙概念風口來襲,恰巧給互聯網廣告營銷行業帶來新的增量機遇。

最為重要一點是,雖然目前元宇宙產業發展仍處於發展初期,產業各個環節的技術和内容生態仍處於摸索階段,產業界限較為模糊,試錯成本相對可控,而且競爭壓力較小,是中遊互聯網廣告營銷企業擺脫上遊科技巨頭流量束縛,在Web3.0時代中,構建屬於自身内容生態最佳選擇方式之一,更是深陷經營困境企業,謀求新增長點唯一的希望。

具體而言,Web3.0是一個相對去中心化的,以用戶個人數字身份、數字資產和數據完全回歸個人為前提的自動化、智能化的全新互聯網世界。Web3.0不僅是智能互聯網,而且是立體全息互聯網,為用戶提供前所未有的交互性以及高度的沉浸感和參與感,也就是當前人們熱議的「元宇宙」。

在元宇宙世界里,虛擬數字資產、虛擬數字空間、虛擬偶像、虛擬主播、虛擬員工等將成為未來人們走進元宇宙、認識元宇宙,最為重要的工具及途徑。

對於互聯網廣告營銷行業而言,可以圍繞人、物、場三個維度為企業及品牌,提供虛擬數字資產創建創新式衍生内容商業化運營服務,通過虛擬+現實交互的服務方式,讓企業在多維度、多場景的創新模式提升企業品牌價值及產品曝光度。

在這個過程中,誰能佔據先機,誰就有可能擁有更多的話語權及產品定價權。

對此,在元宇宙風口剛起之際,亟待謀求新業務增長點的藍色光標(互聯營銷服務領域頭部企業)、靠品牌營銷業績剛有起色的華揚聯眾、互聯網數字營銷領域「黑馬」三人行、業績急需扭轉頹勢的天地在線等互聯網綜合營銷企業,紛紛加大公佈探索元宇宙,聚焦「元宇宙+營銷」的新戰略。

以天地在線為例,2021年元宇宙概念風口漸起之際,公司在元宇宙領域的佈局可謂積極。

2021年3月,天地在線已開始佈局虛擬内容相關硬件設備和技術;2021年11月29日,天地在線成立全資子公司啓元天地,整合自身產業鏈各類資源和能力,成立專項團隊,逐步探索虛擬數字内容及數字資產相關的商業化服務模式。

到了2022年,隨著互聯網數字營銷企業加入元宇宙賽道步伐加快。天地在線也明顯提速不少。

2022年1月31日,天地在線發佈了首個虛擬人IP「元啓」,宣稱公司正式開啓在虛擬數字業務上佈局的全新階段;2022年2月16日,宣佈成為元宇宙產業委員會的一員;2022年3月21日,推出虛擬數字化商業綜合體—無限盒子(InfiniteBox),全面推進公司在虛擬數字資產内容與衍生商業服務業務的探索和落地;2022年5月15日,公司董事長元信意安在「全球元宇宙模式創新論壇」會上,強調天地在線未來將幫助企業數字化轉型的互聯網服務業上市公司,分别在虛擬數字⼈設計生產、虛擬直播、3D空間設計、數字内容製作運營方面進行業務嘗試。

不難發現,元宇宙概念的崛起,不僅給互聯網廣告營銷行業帶來新變革及機遇,更為缺乏核心競爭力的天地在線帶來了新的希望。

3.元宇宙紅利兌現不明朗,戴維斯雙殺跑不了

與其他元宇宙概念股一樣,天地在線雖然在元宇宙相關領域佈局如火如荼,捷報頻頻,但無奈當前虛擬數字化商業模式依舊不明朗,仍處於摸著石頭過河的階段,無法為公司帶來可觀收入貢獻。

在此形勢之下,傳統主業業務依舊成為公司收入及盈利的主要來源,亦是投行或券商給予估值的重要參考依據。對此,在元宇宙紅利兌現不明朗,淨利潤卻表現不佳,傳統主業發展又挑戰重重,天地在線自然很難獲得投資者較高業績及估值預期。

更為重要一點是,在公司遭遇戴維斯雙殺之際,股東、董監高股票一解禁便減持,很大程度上給本就「脆弱」的股價,帶來更大的下行壓力。

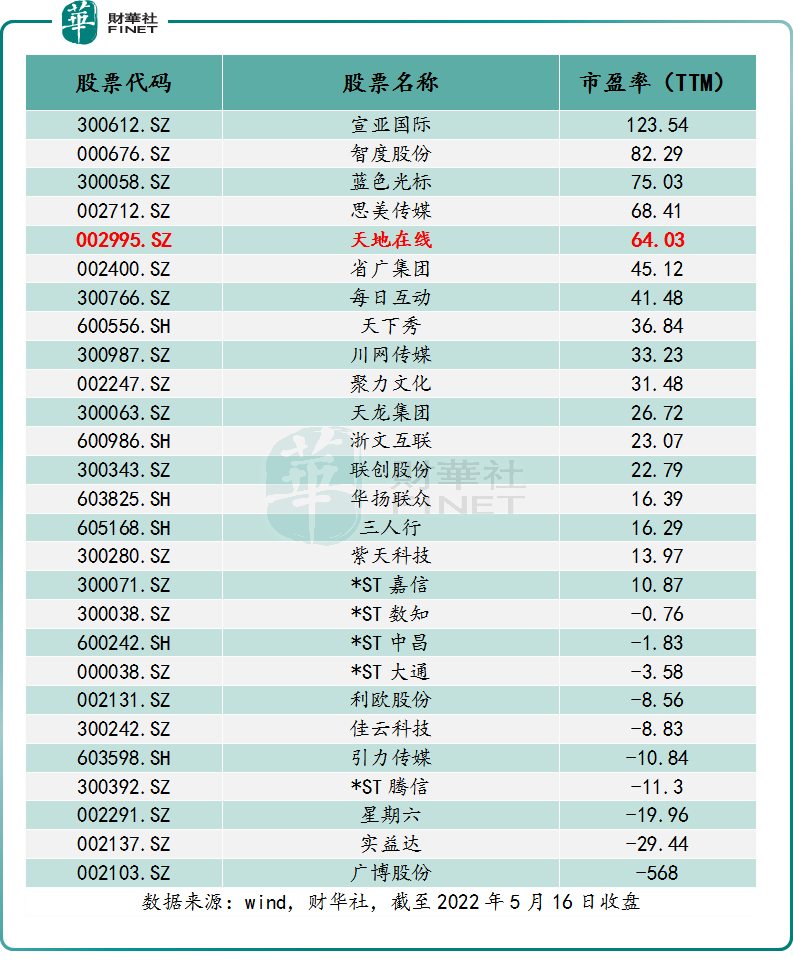

需要投資者注意的是,雖然天地在線當前遭遇戴維斯雙殺,股價從高點下跌至今高達70%,股價更是跌破了發行價。但是,因依靠流通盤較小、SaaS概念、元宇宙概念、互聯網廣告營銷概念等諸多頭銜加持,天地在線依舊享受到高於同業估值待遇。

截至2022年5月16日收盤,天地在線市盈率(TTM)為63倍,估值目前處於歷史較高位置,且位於互聯網廣告營銷板塊前列。

對此,如果用市淨率去衡量當前天地在線股價貴與便宜。那麽,很顯然天地在線相較於同業,市盈率估值並不便宜。

還有一點需要投資者留意,今年下半年天地在線股價還要面臨解禁的壓力。據數據顯示,2022年9月22日,天地在線將有24.99萬股股份迎來解禁。