美聯儲公佈的最新利率決議,稍微緩解了市場對於「下重藥治通脹」的憂慮。

但是決議當日大漲的美國三大指數,在回過神來後大跌,道瓊斯工業平均指數下挫逾千點,納斯達克指數下跌近5%,標普500指數也大跌3.56%。

市值最大的科技股成為跌市首要推手,蘋果(AAPL.US)跌5.54%,市值蒸發近1500億美元;特斯拉(TSLA.US)大跌8.33%,市值蒸發逾800億美元;微軟(MSFT.US)跌4.36%;谷歌(GOOG.US)跌4.76%;亞馬遜(AMZN.US)挫7.56%;Meta Platforms(FB.US)跌6.77%。

決議將基準利率上調50個基點(而不是市場所擔憂的75個基點),至0.75%-1.00%的區間。這是22年以來最大幅度的加息,以應對兩年前放水,外加地緣因素、疫情反復以及供應鏈終端所帶來的通脹問題。

同時,美聯儲還破天荒地對未來兩次政策會議上的加息幅度提供了指引。鮑威爾表示準備在即將到來的6月和7月政策會議上也加息50個基點,稱公開市場委員會(FOMC)估計中性利率在2%-3%之間。

此外,美聯儲將從2022年6月1日起,以每月475億美元的步伐縮減資產負債表——每個月縮減300億美元的美國國債和175億美元的抵押貸款支持證券(MBS),並在三個月内(至9月)逐步提高縮表上限至每月950億美元。

在此之前,美聯儲的資產負債表規模大幅擴至9萬億美元,以緩解疫情對經濟的影響。

美聯儲放水和收水對於大型科技股的影響

一般而言,美聯儲在考慮貨幣政策的時候會參考兩個指標:就業情況和通脹,前者反映經濟增長的潛力,後者反映經濟增長的實際質量。

2020年初面對疫情,美聯儲大力放水,一方面將利率維持在0或以下,同時擴大買債,向市場提供無限流動性。當時的理據是疫情導致申領失業救濟人數增加——需要通過提振消費和降低企業資金成本來挽救經濟,以及通脹率低於2%以下水平——證明了刺激消費的迫切性。

其刺激經濟的決心讓熔斷數次的華爾街三大指數上演了一場精彩的絕地大反彈,並在這兩年不斷刷新歷史高位,同時也帶動IPO活動(尤其先融資再上市的SPAC項目)急劇上升,這是因為市場資金泛濫,需要更多的投資標的來導流。

帶動指數創新高的幕後英雄非大型科技股莫屬。

特斯拉、蘋果、微軟、谷歌、亞馬遜以及Meta Platforms等均走上了市值巅峰。

這或得到了基本面的支持:疫情反復導致的物理隔離,對線下經濟帶來了負面影響,但卻對大型互聯網企業帶來了積極的作用,而且加快了經濟向線上轉移的步伐。另一方面,平台廣告服務模式和平台收費經濟模式正好迎合了疫情期間新型服務形式的變化。因而帶動市值最高的五大科技巨頭蘋果、微軟、谷歌、亞馬遜以及Meta業績大增。

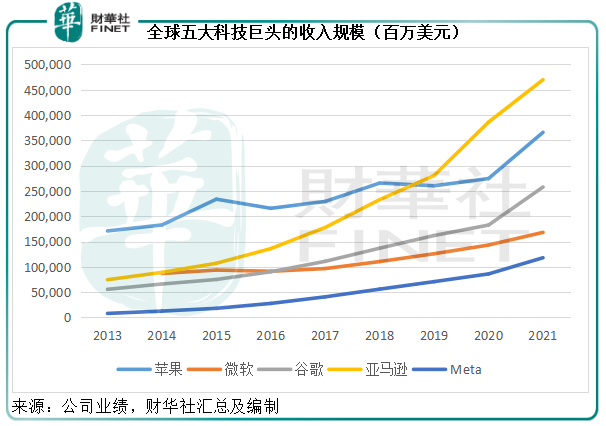

見下圖,五大科技巨頭的收入規模在2020年和2021年創下新高。

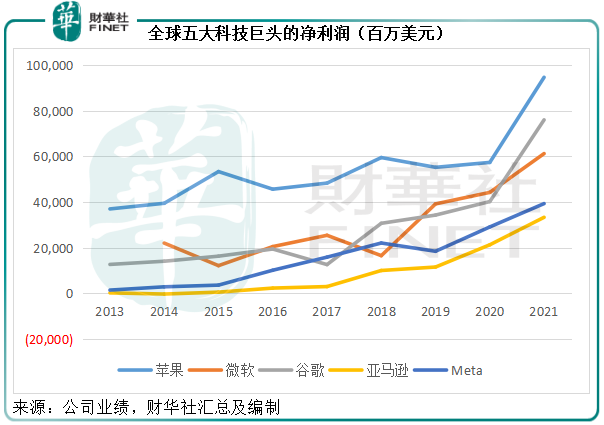

這兩年的淨利潤也創下新高,見下圖,2021年的增幅尤其顯著。

從中可見,這些大型科技股得到了業績支撐,也因此美聯儲放出的水能夠水到渠成,帶動大型科技股大漲。作為市值擔當,這些科技股的大漲也帶動華爾街三大指數跳升。

然而,好日子似乎要在2022年到頭。

最新一季業績好壞參差

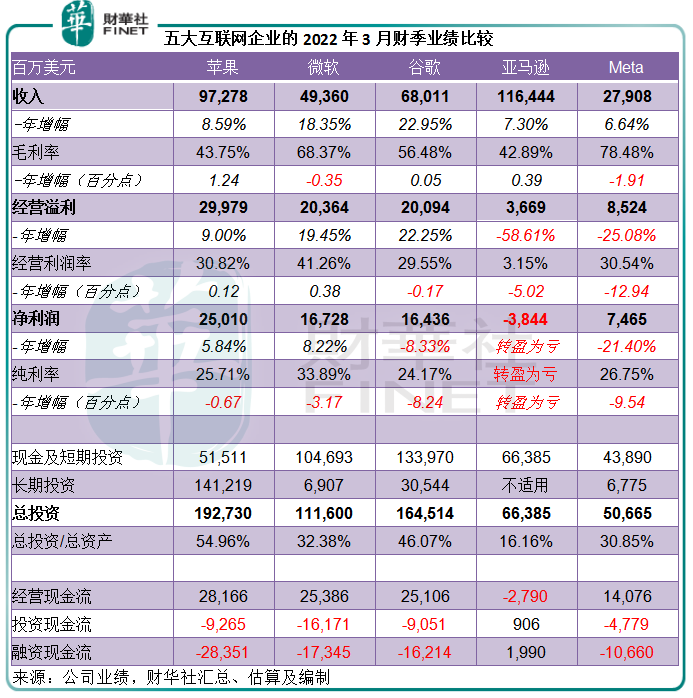

這五家大型科技股先後公佈了截至2022年3月末的季度業績。

從業績來看:收入均維持正數增長,其中微軟和谷歌的收入增幅有近20%,而蘋果、亞馬遜和Meta的收入增幅則在5%以上;盈利能力方面,蘋果和微軟的經營利潤率分别有0.12和0.38個比分點的增幅,而谷歌、亞馬遜和Meta有所下降,後兩者的下跌幅度均較大。

淨利潤方面,蘋果和微軟維持正數增長,而谷歌、亞馬遜和Meta的淨利潤均出現萎縮。五家科技企業的純利率均有所下降。見下表。

其中亞馬遜的業績表現最差,轉盈為虧,主要因為該公司增加對倉儲網絡的投資,薪酬成本和運輸成本增加,以及倉儲網絡效率下降,加上特定經營支出上升,抵消了第三方商家和廣告收入增加的正面影響,北美業務和國際業務均因為貨運和倉儲成本增加招致虧損,抵消了雲計算業務盈利能力持續提升的正面影響,而投資電動汽車廠商Rivian的虧損也進一步加劇業績重壓。

可見,它們最新一季的業績表現說不上十分出色,谷歌和亞馬遜均低於預期。蘋果、微軟和Meta則稍微超越預期,也因此得到了市場的嘉許,但需要注意的是,在此之前它們的股價已經累積了一定的跌幅,這次回升也僅僅為收復部分失地而已。

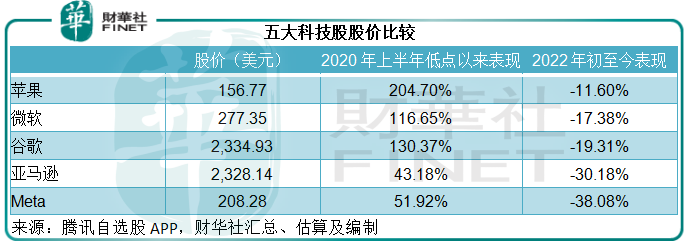

見下表,2020年上半年數次熔斷後的低位到現在,五大互聯網企業都累積了相當豐厚的漲幅,其中蘋果的漲幅達到兩倍以上,微軟和谷歌的漲幅都在一倍以上,而業績表現欠佳的亞馬遜以及會員增幅「謎」一樣不穩定的Meta,股價漲幅也有近一半。

但是再回顧今年以來的表現,五大互聯網企業的股價均有所下跌,蘋果在「股神」巴菲特等一眾信徒的支持下,跌幅也有雙位數,業績超越預期的微軟下跌近18%,與谷歌難兄難弟。儘管Meta最新一季用戶數有回升迹象,但其股價在短短四個月已下跌近40%,比轉盈為虧的亞馬遜還坎坷,後者累計下跌30%。

後市如何演繹?

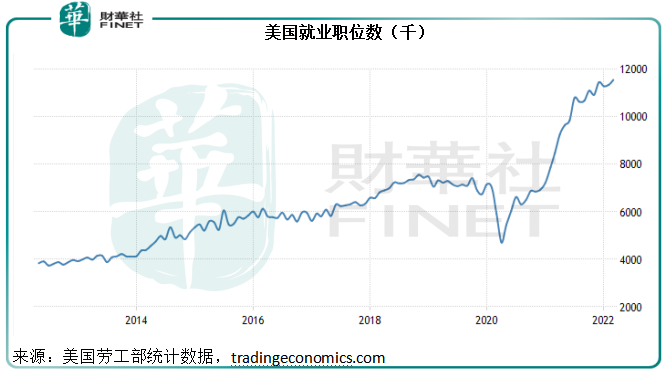

這兩年的放水促進了股市的大牛,美國消費和就業也穩步上揚,見下圖,美國的就業職位數在2020年見底之後持續攀升。

失業率也快將下跌至疫情之前——反映就業情況已較疫情時明顯改善。

這兩個指標顯示目前美國的經濟增長穩健。

另一方面,放水的「後遺症」、全球疫情反復和地緣局勢導致原料價格大幅上漲,加上供應鏈緊張,美國的通脹率飙至8.5%,是美聯儲目標通脹率2%的4.25倍。

經濟穩健和通脹率上漲,滿足了美聯儲調整貨幣政策的兩個先決條件,到了該收水的時候。

美聯儲加息和縮減資產負債表,將令投放到經濟以及資本市場的資金和流動性逐步減退。用「股神」巴菲特的話來說,這個時候,退潮才見真章,考驗企業和投資者的時刻到了。

由於資金的使用成本增加,聰明的資金會走出已經獲得巨額收益的資產,而轉投相對穩定、估值偏低、潛在回報高於資金成本(派息和回購力度高,逆週期)的資產,以規避風險和獲取高於資金成本的潛在回報。

從最近兩年的表現來看,五大互聯網企業的股價漲幅已頗為驚人,也到了該兌現的時候,今年以來的下跌或是資金流出信號,而它們最新一季的業績更佐證了業績增長或見頂的預期,這應該也是資金出逃以便獲利回吐的原因。

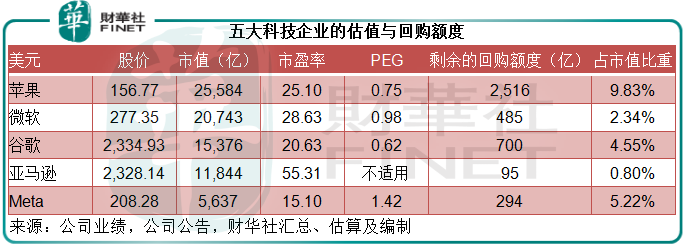

見下表,如果按照巴菲特和彼得林治等價值投資者的理念,增長型股的PEG理論上應不超過1倍。

從它們截至2022年3月末止12個月的淨利潤增幅(一般採用的是最近五年的平均增幅)計算而得的PEG中,蘋果和谷歌在過去一年的利潤增長表現或匹配得起它們的市值,微軟則剛剛好,亞馬遜和Meta的調整或許還未到位。

值得注意的是,五大互聯網企業更熱衷於以股份回購的形式回饋股東。

蘋果授權了3150億美元的股份回購計劃,相當於其市值的11%以上;

微軟有600億美元的股份回購計劃,目前仍有485億美元的回購額度;

谷歌於2022年4月20日獲授權額外回購700億美元的A類股和C類股,比上一財年多出200億美元;

亞馬遜的董事會在今年3月授權了100億美元的回購計劃,目前仍有95億美元的回購額度。

Meta回購額度於2022年3月31日仍有294.1億美元。

從下表可見,剩餘的股份回購額度佔市值的比重可不小,蘋果更高達9.83%。

綜上所述,美聯儲收水,美國經濟增長趨平穩,或將令五大互聯網企業飙升的市值回歸合理水平。

如果以PEG來衡量,蘋果和谷歌未及合理水平1倍的估值,或意味著其未來的淨利潤增長率可能放緩至大約25%和20%的水平,而這兩家科技巨頭截至2022年3月末止12個月的淨利潤增幅分别達到33.58%和33.07%。

若它們的實際增長表現超越這一預期,估值有望上調,反之則可能繼續下跌,但蘋果回饋股東以及最優化配置財務資源(利用對供應商的議價力)的優勢應可為其提供較大的風險緩衝。

所以,美國大型科技股的拐點雖已現,但它們的股份回購計劃和龐大的現金儲備(見上業績比較圖),應可起到一定的風險緩衝作用。