智通財經APP獲悉,在美股半導體板塊中,應用材料(AMAT.US)今年以來的表現相當令人失望,跌幅接近13%,大于同期標普500指數5%的跌幅。

然而,分析人士認爲,該公司業務基本面良好,增長勢頭強勁且利潤率不斷增長,股價回調爲投資者提供了一個趁低買入的好時機。

應用材料成立于1967年,業務遍及美國、亞洲和歐洲。主營業務爲提供與半導體制造有關的各類型高端設備,從産業鏈角度來看,可以理解爲應用材料是台積電(TSM.US)、叁星和英特爾(INTC.US)等芯片制造巨頭的上遊設備商。

應用材料是一家長期專注于創新制造的公司,而創新推動了其高度複雜的設備制造工藝,這些設備幫助芯片及高端設備産業鏈的制造商生産世界上最複雜的芯片和顯示器等産品。相關産品包括世界一流的高分辨率顯示器、規模更大更快的內存芯片、更高效、集成速度更快的微處理器等。

該公司將受益于目前半導體行業由數據中心建設、5G部署、遊戲和自動駕駛驅動的強勁勢頭,以及電動汽車的加速應用,終端市場對更小、更快、更高性能芯片的強勁需求將有助于應用材料乃至整個半導體設備行業本身在未來幾年處于有利地位。

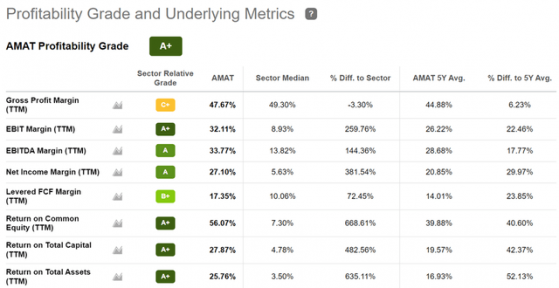

應用材料2月中旬公布的2022財年第一季度財報顯示,銷售額爲62.71億美元,超出市場預期,同比增長21%;淨利潤爲17.92億美元,同比增長59%;經調整後的營業利潤率同比增長270個基點,至31.7%;其息稅折舊攤銷前利潤(EBITDA)率和淨利潤率分別爲34%和27%。

應用材料面臨的風險與半導體行業目前面臨的供應鏈瓶頸有關。不過,該公司管理層仍看好2022年的全年前景,並指出長期趨勢將會從結構上推動該公司市場份額走高。

該公司管理層還指出,半導體在國家層面的戰略意義和經濟上的重要性也得到了認可。未來幾年,美國、歐洲、日本等政府支持和激勵措施將推動半導體供應的區域化,以推動供應鏈更具彈性,盡管這會降低資本效率,對該公司而言卻是一個額外的利好因素。

因此,應用材料管理層對未來十年的前景十分樂觀,預計半導體和晶圓設備的增長速度將顯著快于經濟增長,而該公司將受益于此。

與此同時,應用材料擁有強勁的A級資産負債表,截至一季度末持有57億美元現金和短期投資。雖然0.76%的股息收益率相當低、且派息率只有13%,但股息自2021年年初以來已增長了18%,未來預計還會有進一步增長空間。

總的來說,應用材料目前137美元的股價是具有足夠吸引力的,遠低于該股52周高點的167美元。該股的預期市盈率爲16.8倍,考慮到分析師對該股未來4個季度的每股收益增長預期爲9%-29%,這個市盈率相當低。賣方分析師們對該股的普遍評級爲“買入”,平均目標價爲172美元,較目前股價有着26%的上漲空間。